運用機関の視点から見たESG投資活性化を狙うソリューション開発へ ブックマークが追加されました

IFRSでのサステナビリティ開示基準や欧州のCSRD/ESRS、SECの気候関連開示規則案の最終化が進む現在、有価証券報告書の開示項目にサステナビリティに関する記載欄が新設されるなど、経営戦略に企業のサステナビリティ対応が求められるようになった。サプライチェーン、Scope3、人権、生物多様性など、サステナビリティ対応の基盤となるESGデータは多岐にわたる。それら非財務情報の収集や分析だけではなく、連結で財務と同じタイミングでかつ制度や内部統制を含む第三者保証が求められる中、テクノロジーの活用は欠かせない。

今回は一般社団法人サステナブルファイナンスプラットフォーム運営協会の山本真司氏と小野祐文氏にお話をうかがった。

■ESG情報開示に関する課題解決を目指す

中島(デロイト):近年、金融機関のお客様がESG情報を活用し、投融資判断を行う動きが活発化しています。我々も、金融機関のスコープ3 カテゴリー15:投資の算定や、それに基づいた投融資ポートフォリオの見直し方など、エンゲージメントを通じて金融機関の役割を果たしていくためのサポートに取り組んでいます。また、GHGや気候変動だけでなく、幅広いサステナビリティのテーマを踏まえながらESGインテグレーションの取り組みについても関連アドバイザリーを提供しています。

一般社団法人サステナブルファイナンスプラットフォーム運営協会は、これまでさまざまな金融機関とこの領域の議論を重ねてきたと思いますが、そのなかで感じた変化や一般社団法人設立に至る経緯などについてお話しいただければと思います。

山本氏:サステナブルファイナンスプラットフォーム運営協会代表理事の山本と申します。私は、日立製作所の金融システム営業統括本部にも所属し、入社以来、金融機関のお客様を対象とした営業を担当してきました。

今回一般社団法人を設立した経緯につきましては、まず、日立製作所が会員として参加し、事務局も務めている一般社団法人ESG情報開示研究会での様々な活動を通じてESGの情報開示に関する課題の存在を認識し、この課題解決を検討するための協議の場として、弊社が金融機関各社に呼びかけを行い検討協議会を起ち上げました。その協議会で議論を重ねる中で、新たなサービスが必要だという認識が醸成され、一般社団法人を設立することになったんです。

山本 真司氏(一般社団法人サステナブルファイナンスプラットフォーム運営協会 代表理事)

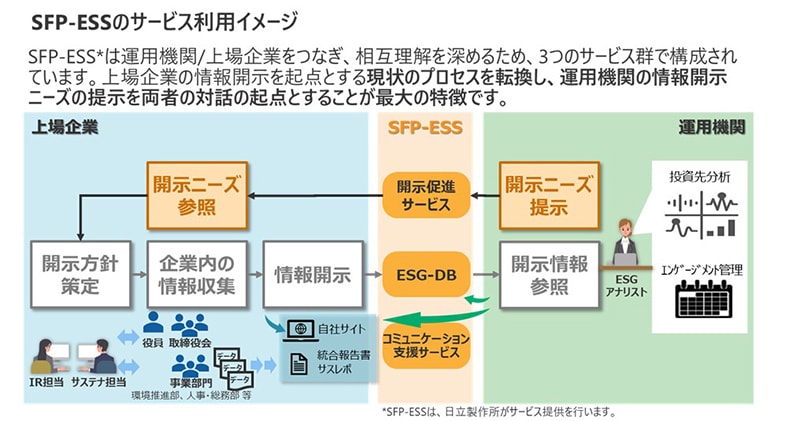

今回我々が提供するサービスはアセットマネジメントを行う運用機関と上場企業を想定しています。上場企業はさまざまな規制に対応して多くの情報を開示しなければならず、多大な労力を費やしていますが、運用機関の方は実際のところそこまで見ていないようです。中には5つ〜6つの項目だけを重視しているというケースもありました。上場企業がその項目を把握していれば、作業負荷が軽減され、情報開示の効率化が進むでしょう。例えば、中堅企業がTCFDやSASBなどの基準すべてに対応するのは簡単ではありませんが、運用機関が重視している項目だけに限定すれば情報を開示できそうです。そうするとアセットマネジメント会社からの投資が回り、サステナビリティへの取り組みが進むことになります。世界的なESG投資の伸びに比べると、日本の伸びは低調です。そこを伸ばすためにもこのようなプラットフォームが必要ではないかと考えています。

小野氏:事務局長を担当している小野と申します。私も山本と同じく日立製作所の金融システム営業統括本部に所属しております。2年ほど前、当時担当していたメガバンクと日立の2社間で、我々のテクノロジーと銀行のノウハウを活用してESG領域での社会課題解決を検討していたのですが、これはもっと大きな枠組みで取り組むべきではないかと考え、今回のプラットフォーム構想の事業化に参加しました。

日本のサステナブルファイナンスが拡大しなければ、日本の産業はよくなりません。このままでは世界に対して劣後してしまうという状況に際して、我々同様もしくはそれ以上に金融機関の皆様は強い危機感を持っておられました。そこで金融機関の皆様と一緒に協創していく活動をしているのです。

小野 祐文氏(一般社団法人サステナブルファイナンスプラットフォーム運営協会 事務局長)

三沢(デロイト):国内の動きについてお話ししていただきましたが、海外はどうなのでしょうか。情報を開示して共有し合い、ESG投資に向けたファイナンシャルビジネスをサポートするという動きはありますか。

三沢 新平(デロイト トーマツ リスクアドバイザリー合同会社 デジタルガバナンス マネージングディレクター)

山本氏:海外ではどちらかというと公的機関である証券取引所などがその役割を担っているケースが多いですね。SASBなどの開示基準は投資家が求める情報に応じて策定されている面があるので、そのルールに則って開示するというところが多い印象です。

我々も公的機関にご意見を伺いましたが、「公的機関は投資の良し悪しを判断する立場ではない」ということから、今回の組織となっています。もし公的機関が「この項目を重視する」と言えば投資を左右することになり、ミスリードする可能性が出てきますから、違った運営主体として対応していかなければなりません。一方、日立はテクノロジーの会社であり我々だけでは力不足ですので、金融機関と共にスキームを作るのが一番適切だと考えました。

中島(デロイト):現在、事業会社は非常に大変な状況と理解しています。情報開示のためにデータを収集、分析、活用するだけでなく、開示の規制も膨らみつつあり、多くの企業が、「データ収集の基盤が不可欠」、「連結ベースで収集するのが難しい」といった課題を持っています。一方、多くの現場ではスプレッドシートのバケツリレーで処理をしており、収集、分析した情報は経営管理の高度化に使われていません。

■金融機関が必要とする情報が開示されていない

中島(デロイト):そうして開示された情報を金融機関が実際にどう使うのかについて金融機関側に尋ねてもなかなか回答がもらえない。そうなると、「何を出せばいいのか」、「何を出してほしいのか」ということのすり合わせが必要になります。そこで、外部との対話におけるデータの重要性などについてどのように考えているのか、ご意見をいただけますか。

中島 史博(有限責任監査法人トーマツ リスクアドバイザリー事業本部 ESG統合報告アドバイザリー ディレクター)

山本氏:現在は、金融機関が必要とする情報が示されていないので、似て非なるものが各社から開示されています。それを確認するためにエンゲージメントをしている状況ではないでしょうか。だからこそ、金融機関が開示してほしい情報を明示するところを起点にする必要があると考えています。

これまで50社弱の上場企業とお話ししましたが、皆様が抱えている課題は、①運用機関がどういう情報を求めているか掴みづらい、②その情報を社内で収集するのが非常に大変であるという2点に収斂されます。

企業のサステナビリティ担当部署の多くが兼務となっており、数人でマテリアリティを決め、役員と議論して合意形成し、その後で関係部署の協力を取り付けています。毎年、収集するデータが変わる中で「どうしてまた変えるのか?」という社内の声にも回答しなければいけない。そうして集めた情報を開示しても、本当に運用機関や機関投資家に届いているのかわかりません。投下しているリソースに対し、回収できているのかわからないというのが実状です。

せっかく集めたデータですから、より運用機関に届くように開示したい。そもそも、集めているデータと見せ方は運用機関が求めている形になっているのかどうかわからない。我々は、そのような課題を解決するためのマッチングを行うプラットフォームを提供しようとしています。

小野氏:まずは投資から始めていますが、融資であれば銀行、保険であれば保険会社も同様のプラットフォームで課題を解決できると考えています。そういった視野を持ちつつ、まずは「投資」にフォーカスを当てているんです。

具体的にはSASBスタンダードをベースとしたテンプレートを提供し、運用機関が投資判断、もしくはエンゲージメントを行う際に、重視しているSASBコードにフラグ(☆)をつけてもらいます。これにより、運用機関がどの項目を重視しているのか、重視していないのかが明確になります。その情報がわかれば、重視されていない項目に関しては情報開示をしないという判断も可能になります。こうすることで企業側の負担を減らすことができるでしょう。評価機関から全てのデータを要求されている以上、データを取得する作業は残ってしまいますが、開示についてはデータブックには載せるが、統合報告書あるいはサスティナビリティレポートの本文には書くことをやめるといった選択もできるようになります。

山本氏:10月から事業を始めたところ、上場企業のIRやサステナビリティ部門、運用機関の方からの引き合いが多いですね。銀行の融資部門の方からのお問い合わせもかなりの数がありました。そういった意味では、融資でも使えるという手ごたえを感じています。

現在は企業の情報開示を起点にしているため、対象は企業単位ですが、もう少し発展させて複数の金融機関による共同エンゲージメントのような形で使っていけるのではという視点は持っています。運用機関同士の横のつながりはまだ想定していませんが、将来的にデータが集まってくれば、同じデータで同じ上場企業に対してエンゲージメントを行うことができるので、共同エンゲージメントのような形になるのではないかと考えています。

三沢(デロイト):少し気になったのですが、例えばCO2の排出を下げるための投資をしたい、電動化の設備を買いたいなどという目的や、水をもっとクリーンにしたい、生物多様性を守りつつ運営したいなどの目的は、企業のマテリアリティによって変わってきます。そうすると、目的がはっきりしなければ、「重み付け」をロジックと繋げることが困難ではないかと思うのですが、いかがでしょうか。

小野氏:企業ごとに個別のマテリアリティがあり、独自色もあると思いますが、その業界共通で重要視するポイントがあるので、インダストリー別に重み付けをするという形にしています。また、個別企業に対して要望をお伝えする機能も用意しているので、そこで補足説明をしていこうと考えています。

中島(デロイト):そうなると、運用機関であるアセットマネジメント会社と、上場企業である事業会社の両面から考えなければなりませんね。運用機関も自身のESG投資の方針などによって重視するテーマがあり、上場企業もインダストリーごとのマテリアリティがある。その突き合わせで濃淡が出てくるのではと思います。

山本氏:まず事業会社としての経営方針があり、それを表現するためにマテリアリティが設定され、それを裏付けるデータがあるというのが本来あるべき姿だと思いますが、それが運用機関が求めるレベルで実現できている企業は多くないと思います。多くの上場企業は迷いつつも、先端的な企業を参考にしながら情報開示したり、マテリアリティを設定したりしているというのが実態です。運用機関が求める情報を開示することが目的になってはいけないのですが、それを一つの手がかりとして使っていただきたいと考えています。

■SASBを採用した経緯

中島(デロイト):SASBとISSBのS1やS2に対応するということでしたが、今後の広がりにどこまで追従していくのか、また、CSRDなど欧州ではSASB以上に幅広いテーマが対象になっていますが、そのあたりはどう捉えているのでしょうか。

山本氏:まずSASBを採用した経緯ですが、課題を解決するにはどのようなサービスがあると良いのかについて、2年ほど前から上場企業や運用機関の方々と議論を重ねてきました。どのスタンダードを一番意識しているのかという質問を運用機関の方に投げかけたところ、SASBという答えが返ってきたのです。さまざまな基準があり、それぞれ目的が少しずつ異なる中で、SASBはアメリカの運用機関も入って作られた基準なので、運用機関としては当然意識するというお話でした。

小野氏:一方、この先どうなっていくかについても注目しています。我々はIFRS財団と契約を結んでコミュニケーションを重ねており、今後も方向感を正しく理解しながらグローバルのトレンドに適切に追従していこうと思っています。もう一つは、この1年間を価値評価の期間とし、上場企業と運用機関の皆様に実際に使っていただいて評価のフィードバックをいただこうとしています。特に運用機関の皆様には、何を上場企業に求めるのか、どこに重み付けをして情報開示を求め、投資判断をしていくのかを汲み取った上で、それらに寄与するサービスに仕立てていきたいと考えています。つまり、IFRSやISSBの動きをしっかりと見極め、ユーザーの皆様のお話をきちんと取り込み、使っていただけるサービスに育てていこうと考えています。

中島(デロイト):サステナビリティに関する国際標準や開示基準を設定するプロジェクトが始まってから実質20年くらいになると思いますが、GRIには最近までインダストリー色がなく、全インダストリー共通のガイドラインとして設定されていたのに対し、SASBにはインダストリーの特徴を汲み取ったサステナビリティのマテリアリティや開示KPIが組み込まれ、財務と関連する設定がしっかり考えられています。そういったところもSASBの利点ですね。

山本氏:SASBでは77のインダストリー別に細かく項目が決められていますが、それが日本の産業の状況に合致していないという危機感を抱いている金融機関は少なくありません。

震災後、原子力発電所がなかなか稼働しない、風力発電などはそう簡単に作れないなどさまざまな課題がある中で、日本の産業が目指すべき姿、あるいはこうせざるを得ないといった状況があり、そこまで加味した上で金融機関が上場企業に情報開示を求めなければ、効果的なマッチングになりません。

そうすると、上場企業に対する情報開示の重み付けは日本独自であるべきです。日本独自の開示スタンダードを作りたいという意味ではなく、グローバルなスタンダードの中における重み付けは日本独自であるべきだと金融機関の皆さんがおっしゃっていますね。

(図:一般社団法人サステナブルファイナンスプラットフォーム運営協会様ご提供)

中島(デロイト):運用機関のポートフォリオの中に日本企業と海外企業の株式が含まれており、上場企業も海外投資家や海外株主を抱えている。つまり、双方とも国内・海外があります。今回のプラットフォームは国内-国内のマッチングですが、これに対する問題意識や課題など、そのあたりの感触についてはどうでしょうか。

山本氏:上場企業に関しては日本で上場している企業を対象にしていますが、投資家には国内と海外両方の運用機関が入っています。外資系のアセットマネジメント会社にも参加していただけますし、勧誘している最中でもあります。そういった意味では海外の投資家もどんどん取り込んでいきたいと考えていますが、上場企業の対象を海外まで広げるかどうかは今後検討していきたいと思います。

小野氏:上場企業と一口に言っても、3,800社の中にさまざまな企業があります。海外アセットマネジメント会社を意識している企業にとっては、海外の機関投資家がこのプラットフォームを利用している状態が望ましいですし、本番サービスではそこまで入っていないと期待された効果が出ないということも理解しています。とは言え、そこまで一足飛びには行きませんので、まずは国内の運用機関の皆様を中心に利用者を増やして行きたいと考えています。

最近は、中堅企業の皆様と話す機会も増えていますが、やはり見えている世界が違うという印象があり、自ずとペインポイントも違います。このような層の企業は、先行している企業や同じ業界の企業が実際にどのデータを開示しているかを見て、まだまだ手探りで取り組んでいるところが多い印象です。

今回、運用機関とのコミュニケーションプラットフォームを提供しますが、普段からエンゲージメントをしている企業と、エンゲージメントの対象にならない企業では、入ってくる情報の量が異なります。現在、実装しているサービスで考えると、おそらく中堅企業の方がよりニーズとしては強いのではという感触があります。皆様に使っていただくサービスにするには、少しずつ違うニーズをどう丁寧に取り組んでいくかを検討しなければならないと考えています。

■情報ベンダーが提供するソリューションとの違い

中島(デロイト): SASB重視の方針がよく分かりました。そうすると例えばスコープ1のGHG排出量が求められる場合、上場企業の担当者が御社のプラットフォームに入力するという実務が発生するのでしょうか。

山本氏:業務の流れに沿って説明しますと、まず運用機関の方に開示ニーズを入れていただきます。SASBが定義する77のインダストリーから選択すると、その項目にインパクトがあると考えられる一般問題カテゴリーが自動で表示されるような仕組みです。さらに選択するとSASBのコードが出てきます。運用機関の皆様にはここでフラグを付けることによって重視項目を示していただきます。一方、上場企業の方は、同様にインダストリーごとのSASBコードに対応したテンプレートが用意されているので、それに従って情報を開示していきます。すでにSASBコードでデータを開示されている企業は、転記していくだけで情報開示ができるようになっています。

(図:一般社団法人サステナブルファイナンスプラットフォーム運営協会様ご提供)

各種情報ベンダーは、公開情報からデータを転記していますが、我々のプラットフォームでは、上場企業の皆様自身が登録しているという部分が大きく異なります。

情報ベンダーのデータは数字だけ並んでおり注釈情報が欠落しているケースが多く、運用機関が見てもわかりにくい。また、転記ミスの可能性もあるため、結局各企業のサイトを確認するという作業が発生しています。我々のプラットフォームでは、「値と注釈を各社自身が登録する」、「第三者保証を受けた数字も含む公開情報を登録する」などの作業を、同じフォーマットで行います。そのため、同じインダストリーの複数の企業がデータをアップロードすると、運用機関は同じフォーマットで横比較することができます。

三沢(デロイト):サステナビリティのファクトレポートなどを見ると、さまざまな事業を展開されている企業では、「国内数社分」や「本社単体」というように注釈の付け方に振れ幅があります。そのような問題はどう解消すればよいのでしょうか。

小野氏:運用機関側が開示してほしい情報の詳細を示せば、対象範囲のミスマッチが発生し難いと考えています。それに呼応して上場企業が開示する範囲を決めるという形です。要求を満たさないと他社から劣後することになるので、上場企業側も改善していくのではと期待しています。

三沢(デロイト):データの正確性についてですが、第三者保証を受けたデータでないとアップロードできないのでしょうか。

山本氏:目指している姿はそうなのですが、現状はそこまで至っていません。すでにSASBコードで公開している企業は、そこで第三者保証を受けている場合が多いので転記するだけという形になりますが、ご承知の通り日本ではSASBで公開している企業まだまだ少ないのが現状です。しかしそこを限定すると、SASBで公開している企業しか使えないサービスになってしまいます。せっかく多くのデータを取っているので、少なくともこのテンプレートを使い、運用機関が各インダストリーに求めている情報だけは一旦入れてみるというレベルから始めることができます。

中島(デロイト):どういう機能を実装するかより、金融機関がどう使おうとしているかにフォーカスされていると理解しました。財務/非財務のさまざまなセグメントの情報をどのように使って投資の意思決定をしているのかと連動して、意思決定のために情報が必要だからプラットフォーム上に機能を実装する中で、SASB、セグメント、事業会社などによって分けるのか、それとも一緒にするのかが決まってくるのではないでしょうか。

山本氏:今回コンソーシアムとして進めている狙いもまさにそこにあって、刻々と変化するスタンダードの状況や動向に追随していけるかどうかが重要です。2024年初頭に提供する予定の機能アップデート版では、マルチ言語化の対応を進めているほか、例えば複数のインダストリーにまたがるコングロマリット企業に対して運用機関からどのようにして開示ニーズを提示するのか、それをサポートするためにもっと適切なサービスや機能を追加できないかなど、より上場企業/運用機関の双方によって使い勝手の良い機能を追求していきたいと考えています。

(対談の様子)

三沢(デロイト):データベースでデータを蓄積して比較検討し、最終的な投資先分析に使っていただくといったところはサービスのイメージが掴みやすいのですが、コミュニケーション支援サービスやエンゲージメントサービスというのは具体的にどのようなものなのでしょうか。

山本氏:対話記録の機能を用意しています。エンゲージメントのテーマに対して、いつ・誰と誰が対話を行ったのかをトラッキングすることができます。

また、上場企業に対して情報を共有するというフラグを立てると、同じ情報が上場企業からも参照できるようになります。ただ、この機能に対しては賛否両論ですが、上場企業の方の評価は高いですね。

三沢(デロイト):例えば企業側がスコープ1のGHG排出量を3年後に20%削減したいという目標を入力すると、ディーゼルから他の燃料に変えていきましょうという提案が示され、それに対して投資などを行っていく。あるいはアセットマネジメントからより多くの削減が可能な方法が提示され、それによって企業側のメリットが更に生まれてくる。そういった流れなのでしょうか。

山本氏:現時点では株式投資にフォーカスしているので、あくまで株式におけるエンゲージメントの過程を記録しています。複数年度に跨ることもあるエンゲージメントのテーマに対して、上場企業とアセットマネジメント会社との間でどのような対話が行われたかを追えることによって、アセットマネジメント会社の方がどのように議決権を行使したかについて、アセットオーナーに向けたレポートを作成することにも役立てていただくことを目指しています。

ご指摘のとおり、融資の世界も同じような話になってくると考えています。融資にはさまざまな形態があり、どこまで管理すべきかなどのバリエーションが多いため難しいところもありますが、例えば融資判断をした時に、判断のためにやり取りされたデータを記録し、それに対して定期的にチェックを入れていくというような使い方が考えられるのではと思います。

■今後の方向性について

中島(デロイト):今後の拡張の方向性やユーザー拡大のプランなど、可能な範囲でお話しいただければと思います。

山本氏:2023年10月からスタートし、1年間はベータ版という形で運用し、2024年の秋以降に正式に事業化する方向で進めています。ベータ版の期間中には運用機関の方は10社前後、上場企業は50社から70社に使っていただくことを目指しています。皆様からご意見をいただいて、機能を磨き上げた上で正式版をリリースする予定です。

小野氏:サービスの拡充について注力しているのが、コミュニケーション支援サービスと英語化の対応ですね。今は日本語版しかありませんが、外資系の機関投資家にも使っていただく必要がありますし、そもそも上場企業の中には英語メインで情報開示されているところもあるので、英語化を進めていきたいと考えています。IFRS S1,S2の対応については日本語版のリリース時期も含めて今後のロードマップを見ながら進めていきたいと思います。その他についてはこの半年で皆様のご意見を集めて順次対応していく予定です。

山本氏:従来は企業側が情報開示をして、運用機関がそれを見に行くという形でしたが、この仕組みを使って、運用機関側からどのような情報が欲しいかを提示いただくことで情報開示の仕組みを変えるのではと期待しています。上場企業側にも運用機関側にもこれまでさまざまな無駄がありましたが、そのような無駄をどんどんなくしていくことによって社会課題を解決する仕組みを目指しています。

小野氏:SDGsやESG経営と言っても、ファイナンスがうまく機能し、ESG経営にしっかりと取り組んでいる企業に適切にお金が回っていく仕掛けがなければ、日本の社会や経済は地盤沈下していくと感じています。そういった意味では、今回のプラットフォームが社会インフラになるところまでやらなければいけません。日本におけるESG投資がグローバルレベルに肩を並べるためのお手伝いをするプラットフォームとなるので、日本初のインターナショナルインフラに育てるという気概で活動していきたいと考えています。

(左から、中島、三沢、山本氏、小野氏)

プロフェッショナル

三沢 新平/Shimpei Misawa

デロイト トーマツ リスクアドバイザリー マネージングディレクター

コンサルティングファームおよび外資系ソフトウェア会社にて、デジタルトランスフォーメーション戦略、ビジネスモデル設計、デジタルマニュファクチャリング構想・設計、スマートファクトリー構想・設計、温室効果ガス(GHG)排出量削減を中心としたサステナビリティ戦略などをテーマに、自動車業界および製造業のお客様を中心にビジネス戦略を支えるDXコンサルティング業務に幅広く従事。 デロイト トーマツ グループに入社後は、デジタルガバナンスのマネージングダイレクターとして、自動車・製造業向けに複雑化・不安定化が増す…

中島 史博/Fumihiro Nakajima

デロイト トーマツ リスクアドバイザリー マネージングディレクター

外資系大手コンサルティング会社、サステナビリティコンサルティング会社を経て現職。サステナビリティ経営や脱炭素戦略の策定、気候関連財務情報開示タスクフォース(TCFD)対応及び気候変動シナリオ分析などに従事。

Recommended for you

Opens_in_a_new_window