デロイト トーマツ、日本の上場企業のサステナビリティ開示の概況分析を発表 ブックマークが追加されました

ニュースリリース

デロイト トーマツ、日本の上場企業のサステナビリティ開示の概況分析を発表

- サステナビリティに関する記述量が増加、人的資本についてほぼ全ての企業が記載、気候変動については7割超

- 気候変動については、GHG排出量(Scope1・2)に関して開示した企業は、削減目標で約4割、削減実績で約2割存在

- 多様性の指標については、男女間賃金差異は70~75%がピーク、女性管理職比率は0~5%がピーク、男性育児休業取得率は0%付近と100%付近にそれぞれピークが存在

2024年8月22日

デロイト トーマツ グループ(東京都千代田区、グループCEO:木村研一、以下「デロイト トーマツ」)は、日本の上場企業3,553社※1の有価証券報告書を用いて、サステナビリティ情報開示の状況をテキスト解析※2により分析しました。日本では有価証券報告書等に「サステナビリティに関する考え方及び取組」の記載欄が新設され、2023年3月期決算企業から適用されています。また、「従業員の状況」の記載において、多様性の指標(男女間賃金差異/女性管理職比率/男性育児休業取得率)に関する実績値の開示も開始されました。このため、本分析の対象とした2024年3月までの決算期においては、適用2年目を迎えた企業が多数存在しています。前年からの変化を含む分析の概要は下のとおりですが、分析の全文は下記からご覧ください。

「AIを用いたテキスト解析による有価証券報告書の開示動向調査」

※12023年4月1日から2024年3月31日までに決算期を迎え、かつ、2024年6月30日までに当該期間の有価証券報告書を提出した東京証券取引所上場企業のうち、過去3年間にわたり決算期の変更なく有価証券報告書を提出している企業(3,553社)を対象としています。

※2テキスト解析は機械的に行っているため、機械処理による誤解析やデータの欠落の可能性があります。詳細は本文の「テキスト解析およびその結果に関する注意点」を参照ください。

分析の概要

サステナビリティに関する記述量が増加、人的資本についてほぼ全企業が記載、気候変動については7割超

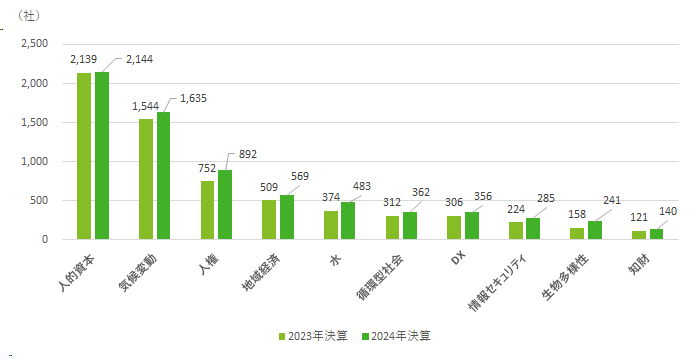

「サステナビリティに関する考え方及び取組」の記載欄の記述量を前年と比較したところ、1企業あたり平均で1,000文字以上増加していることがわかった。開示2年目を迎える企業の約半数が記述量を前年比10%以上増加させており、多くの企業が継続的に開示の充実に取り組んでいる傾向にあるといえる。領域別では、人的資本はおおむね全企業、気候変動は7割を超える企業が開示した(図表1)。人権、生物多様性や水関連の事項について開示する企業も増加しており、開示対象とする領域の拡大が記述量増加の要因の一つと考えられる。

図表1:領域別開示社数(2023年,2024年決算)

記載欄:「サステナビリティに関する考え方及び取組」

※前年度に同欄に記載していた企業群(2,160社)に限定して集計

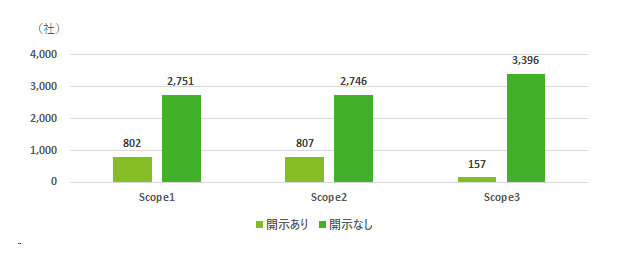

GHG排出量(Scope1・2)に関して開示した企業は、削減目標で約4割、削減実績で約2割存在

気候変動に関する代表的な指標としてGHG排出量が挙げられる。分析では、3,553社のうち約4割の企業がGHG排出量(Scope1・2)の削減目標を開示した一方で、Scope3の削減目標を開示している企業は1割程度にとどまっているという結果を得た。また、削減実績を開示している企業数はScope1・2が2割強、Scope3が5%未満となり、削減目標を記載している企業よりもさらに少数となっている(図表2)。削減実績の開示がない場合、削減目標の達成に向けた成果・進捗が把握できず、削減計画の実現可能性や今後の追加的な対応の必要性が不明確になるため、さらなる開示の充実が適当とされる可能性がある。また、GHG排出量に関し第三者による保証または検証を受けている旨を記載している企業は83社にとどまっている。

図表2:スコープ別GHG排出量に関する削減実績の開示社数(2024年決算)

記載欄:「サステナビリティに関する考え方及び取組」

GHG排出量の削減実績の開示においては、どの年度の実績が開示されているかも注目される。実績を開示した企業群において、Scope1・2に関しては2023年などの直近年の実績を開示している企業が最も多い一方、Scope3に関しては2022年の実績を開示している企業が最も多いという結果になった。Scope3の算出には他社の排出量(Scope1・2)等を考慮する必要があることが、この傾向の原因と考えられる。

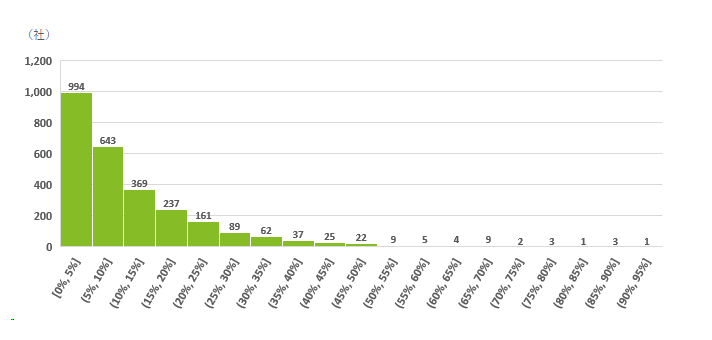

多様性の指標において、男女間賃金差異は70~75%がピーク、女性管理職比率は0~5%がピーク、男性育児休業取得率は0%付近と100%付近にそれぞれピークが存在

人的資本に関して、多様性に関する3つの代表的指標(男女間賃金差異/男性育児休業取得率/女性管理職比率)について開示されている実績値を調査したところ、男女間賃金差異は70〜75%近傍をピークとした山型の分布が示されたのに対し、男性育児休業取得率は0%付近と100%付近にそれぞれピークが存在する分布がみられ、企業によって男性育児休業の取得状況が両極化している状況がわかった。女性管理職比率に関しては0〜5%付近にピークが存在し(図表3)、管理職や役員などに向けた人材育成には時間を要すること等から、多くの企業で女性管理職の育成や登用が途上にある可能性が推測された。

図表3:女性管理職比率における実績値の分布(2024年決算)

記載欄:「従業員の状況」

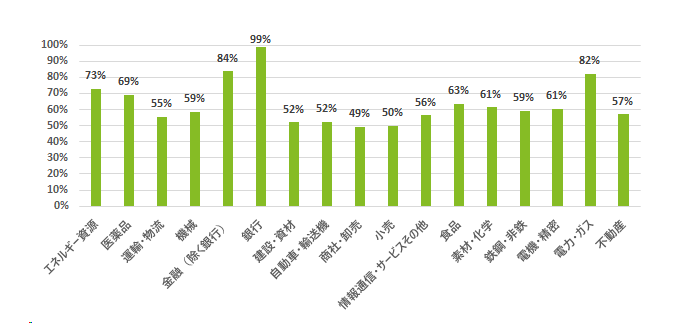

多様性に関する3指標について業種別の平均値をみると、男女間賃金差異では特に銀行において男女間賃金差異が大きいことがわかった。銀行においては総合職と一般職を統合するなどの動きも出てきているものの、現時点ではこれまで実施してきた職種分けなどの影響もあり、大きな賃金差が生じていると考えられる。男性育児休業取得率においては業種間のばらつきが大きいことがわかった(図表4)。育児休業取得率に関する指標では、男女間賃金差異の指標と異なり、銀行が最も高い値を示しており、指標ごとに高い値を示す業種に違いがあることも示されている。女性管理職比率に関しては、特に金融や情報通信サービスその他などが高い値を示しており、女性社員の比率が高い業種において女性管理職比率も高い傾向が見られた。

図表4:男性労働者の育児休業の取得率に関する業種別の実績値の比較(2024年決算)

記載欄:「従業員の状況」

企業独自の指標から、身体的健康と精神的健康の両面の視点から健康経営の取り組みが示唆された

指標については、比較可能性の高い指標に加え、独自性のある指標の開示にも注目した。前述の多様性についての3指標などは比較可能性の高い指標と言える一方で、自社固有の戦略やビジネスモデルを考慮し、独自の指標を開示することにも意義があると考えられる。各企業がどのような指標を記載しているかを調査すべく、指標に含まれる語句の傾向を分析したところ、多様性に関しては前述の3つの指標(男女間賃金差異/男性育児休業取得率/女性管理職比率)に関連する語句が大半を占めているが、それ以外では「外国」や「障がい」といったキーワードも見られた。また、「健康・安全」に関しては多様な指標が抽出されており、「健康診断受診率」、「ストレス」、「特定保健指導」、「災害」などの観点が含まれていることがわかった。特に、健康診断の受診率とストレスチェックに関連するキーワードが目立ち、多くの企業が身体的健康と精神的健康の両面の観点から健康経営に取り組んでいることがわかる。

調査方法の概要

キーワード検索や生成AIによる機械的な情報抽出を行い、抽出結果の集計分析を行っています。キーワード検索による情報抽出では、原則として図表5に示した単語群のうち1つ以上が記載されている場合に、原則として開示ありとして扱いました。なお、アルファベットについては、英単語先頭の大文字・小文字の違いを問わずに、単語が含まれている場合に開示ありとして扱っています。

図表5: キーワード

領域 |

単語群 |

気候変動 |

気候変動、気候、カーボンニュートラル、TCFD |

人的資本 |

人的資本、人材、多様性 |

生物多様性 |

生物多様性、自然資本、TNFD |

人権 |

人権 |

循環型社会 |

循環型社会、循環型経済、循環経済、サーキュラーエコノミー、サーキュラー・エコノミー |

地域経済 |

地域経済、地域課題、地域社会 |

情報セキュリティ |

情報セキュリティ、サイバーセキュリティ、サイバー攻撃、不正アクセス |

DX |

DX、デジタルトランスフォーメーション、デジタル・トランスフォーメーション、Digital Transformation |

知財 |

知財、知的財産、知的資本 |

水 |

水 ※ただし、洪水や水素などの語句は除外 |

テキスト解析およびその結果に関する注意点

テキスト解析は機械的に行っているため、機械処理による誤解析やデータの欠落の可能性があります。機械的なテキスト解析においては、文章から各種情報を抽出する際に生成AIを一部活用しており、生成AIの誤判定などによる誤りが含まれる可能性があります。また、データの欠落の例としては、有価証券報告書のXBRLデータのタグ情報に基づいたデータの抽出を行っているため、タグ情報と文章の不一致により分析対象となる開示が欠落している可能性や、画像形式で情報が埋め込まれている箇所は分析対象外とした影響が存在します。本分析はこうした限界が存在していることを踏まえて利用される必要があります。

業種分類

東証業種別株価指数・TOPIX-17シリーズに基づき17業種に分類している。

<報道機関の方からの問い合わせ先>

デロイト トーマツ グループ 広報担当 菊池、岡根谷

Tel: 03-6213-3210 Email: press-release@tohmatsu.co.jp

デロイト トーマツ グループは、日本におけるデロイト アジア パシフィック リミテッドおよびデロイトネットワークのメンバーであるデロイト トーマツ合同会社ならびにそのグループ法人(有限責任監査法人トーマツ、デロイト トーマツ リスクアドバイザリー合同会社、デロイト トーマツ コンサルティング合同会社、デロイト トーマツ ファイナンシャルアドバイザリー合同会社、デロイト トーマツ税理士法人、DT弁護士法人およびデロイト トーマツ グループ合同会社を含む)の総称です。デロイト トーマツ グループは、日本で最大級のプロフェッショナルグループのひとつであり、各法人がそれぞれの適用法令に従い、監査・保証業務、リスクアドバイザリー、コンサルティング、ファイナンシャルアドバイザリー、税務、法務等を提供しています。また、国内約30都市に約2万人の専門家を擁し、多国籍企業や主要な日本企業をクライアントとしています。詳細はデロイト トーマツ グループWebサイト、(www.deloitte.com/jp)をご覧ください。

Deloitte(デロイト)とは、デロイト トウシュ トーマツ リミテッド(“DTTL”)、そのグローバルネットワーク組織を構成するメンバーファームおよびそれらの関係法人(総称して“デロイトネットワーク”)のひとつまたは複数を指します。DTTL(または“Deloitte Global”)ならびに各メンバーファームおよび関係法人はそれぞれ法的に独立した別個の組織体であり、第三者に関して相互に義務を課しまたは拘束させることはありません。DTTLおよびDTTLの各メンバーファームならびに関係法人は、自らの作為および不作為についてのみ責任を負い、互いに他のファームまたは関係法人の作為および不作為について責任を負うものではありません。DTTLはクライアントへのサービス提供を行いません。詳細は www.deloitte.com/jp/about をご覧ください。

デロイト アジア パシフィック リミテッドはDTTLのメンバーファームであり、保証有限責任会社です。デロイト アジア パシフィック リミテッドのメンバーおよびそれらの関係法人は、それぞれ法的に独立した別個の組織体であり、アジア パシフィックにおける100を超える都市(オークランド、バンコク、北京、ベンガルール、ハノイ、香港、ジャカルタ、クアラルンプール、マニラ、メルボルン、ムンバイ、ニューデリー、大阪、ソウル、上海、シンガポール、シドニー、台北、東京を含む)にてサービスを提供しています。

Deloitte(デロイト)は、監査・保証業務、コンサルティング、ファイナンシャルアドバイザリー、リスクアドバイザリー、税務・法務などに関連する最先端のサービスを、Fortune Global 500®の約9割の企業や多数のプライベート(非公開)企業を含むクライアントに提供しています。デロイトは、資本市場に対する社会的な信頼を高め、クライアントの変革と繁栄を促し、より豊かな経済、公正な社会、持続可能な世界の実現に向けて自ら率先して取り組むことを通じて、計測可能で継続性のある成果をもたらすプロフェッショナルの集団です。デロイトは、創設以来175年余りの歴史を有し、150を超える国・地域にわたって活動を展開しています。 “Making an impact that matters”をパーパス(存在理由)として標榜するデロイトの45万人超の人材の活動の詳細については、(www.deloitte.com)をご覧ください。

プロフェッショナル

神津 友武/Tomotake Kozu

デロイト トーマツ リスクアドバイザリー パートナー