サステナビリティ開示に向けた実務の勘所(前編) 国内外の動向と開示・保証実務 ブックマークが追加されました

ナレッジ

サステナビリティ開示に向けた実務の勘所(前編) 国内外の動向と開示・保証実務

『週刊経営財務』2024年1月22日号に掲載された記事をご紹介します。

有限責任監査法人トーマツ 監査・保証事業本部 非財務・サステナビリティ保証統括 パートナー 公認会計士 小口 誠司

はじめに

現在各国、地域及びグローバルにおいてサステナビリティ開示基準が急ピッチに整えられつつあります。具体的には2023年6月26日に国際サステナビリティ基準審議会(ISSB)がグローバルなサステナビリティ開示基準であるIFRSサステナビリティ開示基準を公表しました。また、サステナビリティ開示基準の開発が進んでいた欧州連合(EU)でも、欧州サステナビリティ報告基準(ESRS)の第一弾が最終化され企業サステナビリティ報告指令(CSRD)の要求に応じて2024年1月1日から適用されます。加えて、現在サステナビリティ基準委員会(SSBJ)が検討中の我が国のサステナビリティ開示基準もIFRSサステナビリティ開示基準をベースラインとして2024年3月までの公開草案公表に向けて開発中です。

このような環境下において、どのように実務を遂行していくか、お悩みの方々が大変多いのが各社の実情です。そこで、そのようなお悩みにこたえる一助となるべく、実務の最新動向を二回にわたり解説します。前編はサステナビリティ開示の国際的な潮流、日本各社の動向及び開示及び保証を中心とした実務上の勘所を紹介します。後編は開示及び保証以外の領域である、戦略、業務、人材、組織等における実務上の勘所を紹介します。

1.サステナビリティ開示の国際的な潮流について

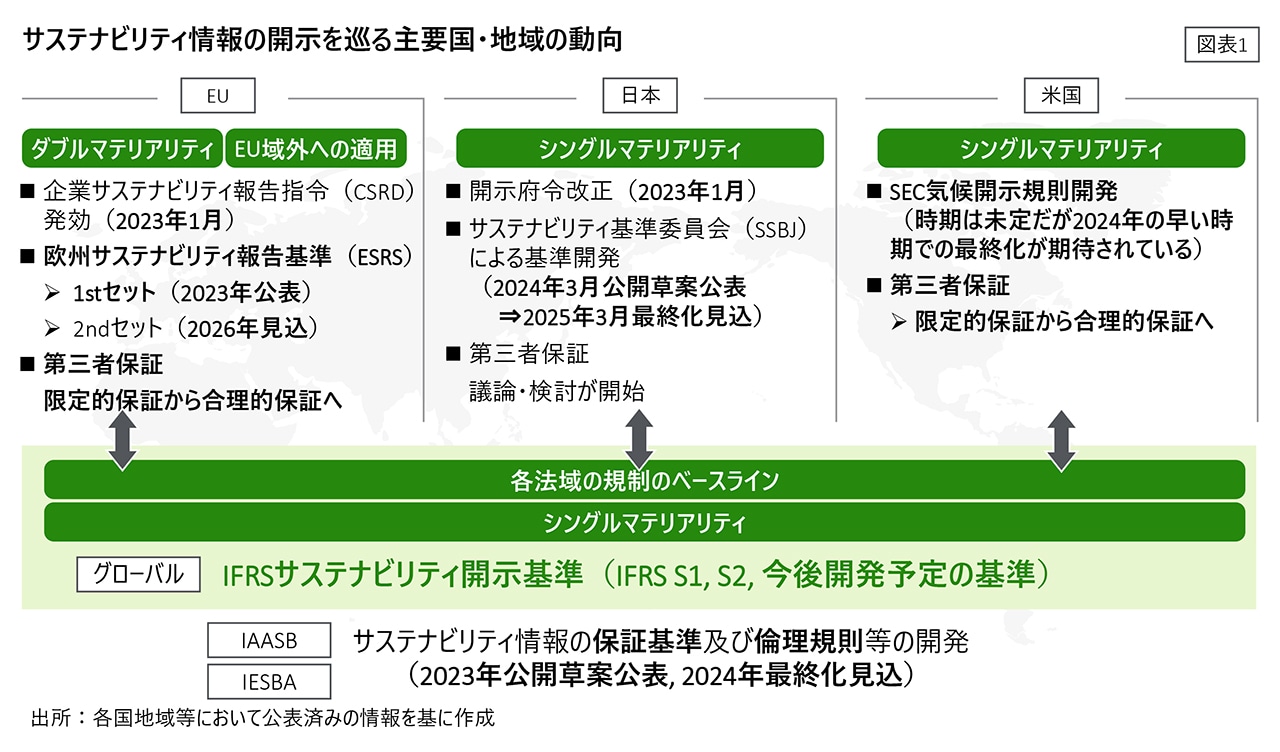

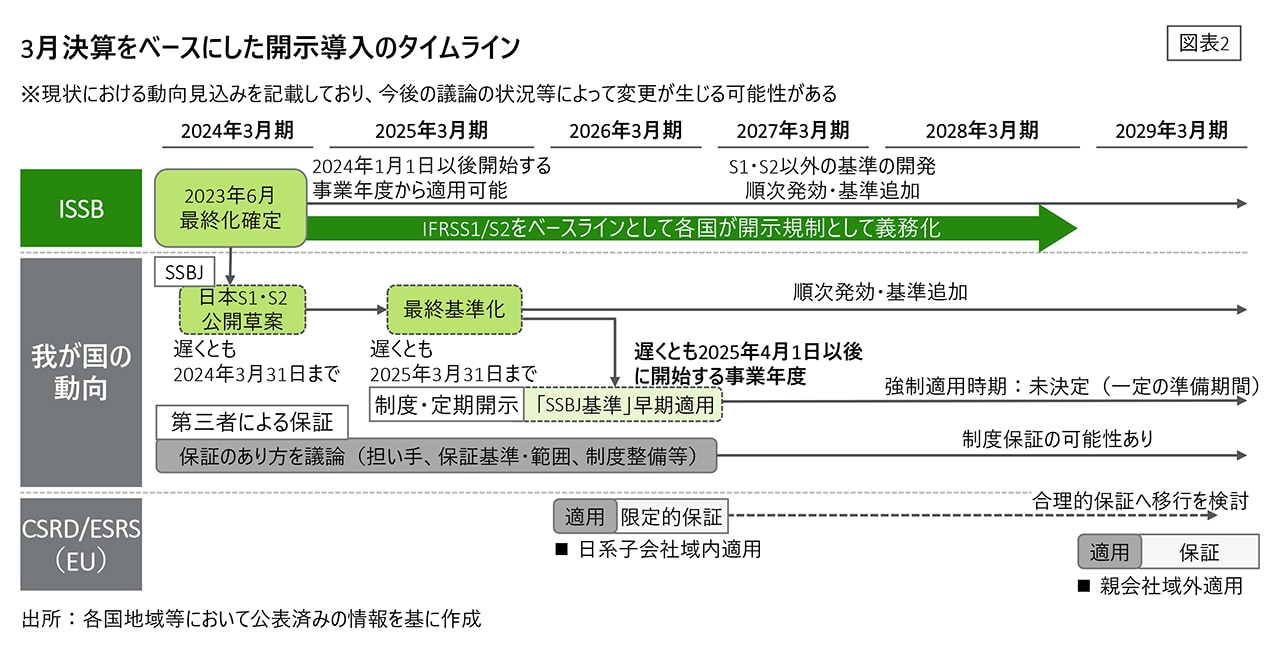

サステナビリティ開示は、今日の企業経営において中心的なテーマとなっています。各国、地域及びグローバルでは、この分野に関する規制が急速に構築されつつあり、企業はそれに適応するための戦略を練る必要があります。具体的な世界の動向は図表1及び2をご覧ください。

※クリックまたはタップして拡大表示できます

※クリックまたはタップして拡大表示できます

なお、図表1にあるシングルマテリアリティとは“環境・社会が企業に与える財務的な影響のみで重要性を検討すべきとする考え方”であり、ダブルマテリアリティとは“環境・社会が企業に与える財務的な影響と、企業活動が環境・社会に与える影響という二つの側面 から重要性を検討すべきとする考え方”になります。

まずは各法域のベースラインとなるIFRSサステナビリティ開示基準です。IFRS財団は、ISSBを設立し、ISSBによりIFRSサステナビリティ開示基準が開発されました。当該基準は、世界で一貫性と比較可能性のあるサステナビリティ報告への道を開きました。具体的には2023年6月にIFRS S1号(サステナビリティ関連財務情報の開示に関する全般的要求事項)及びIFRS S2号(気候関連開示)が公表されています。

EUでは、サステナビリティ情報開示への取り組みを強化しています。2024年1月1日 より開始する会計年度からCSRDが導入され、将来はEU域内に一定の規模を有する子会社や支店をもつ我が国の企業にも一定の影響が及ぶことになります。具体的には環境、社会からガバナンスに至るまで広範なサステナビリティ情報の開示が義務付けられる上に第三者保証が求められます。加えて、IFRSサステナビリティ開示基準がシングルマテリアリティを採用しているのに対して、CSRDはダブルマテリアリティを採用しています。

米国では、証券取引委員会(SEC)が気候変動に関する開示要件を強化する方向で動いています。具体的には、時期を未定として2024年の早い時期でTCFDベースの気候開示を求める方向での最終化が期待されています。

我が国ではISSBが開発するIFRSサステナビリティ開示基準をベースラインにSSBJが日 本のサステナビリティ基準を開発中です。IFRS S1及びIFRS S2をベースラインにした日 本独自のサステナビリティ基準は2024年3月31日までに公開草案が公表され、2025年3月31日までに最終基準化される見込みです。2025年4月1日より始まる事業年度より早期適用を目指していることが決まっていますが、強制適用のタイミングは未定です。

2.各社の取り組み動向について

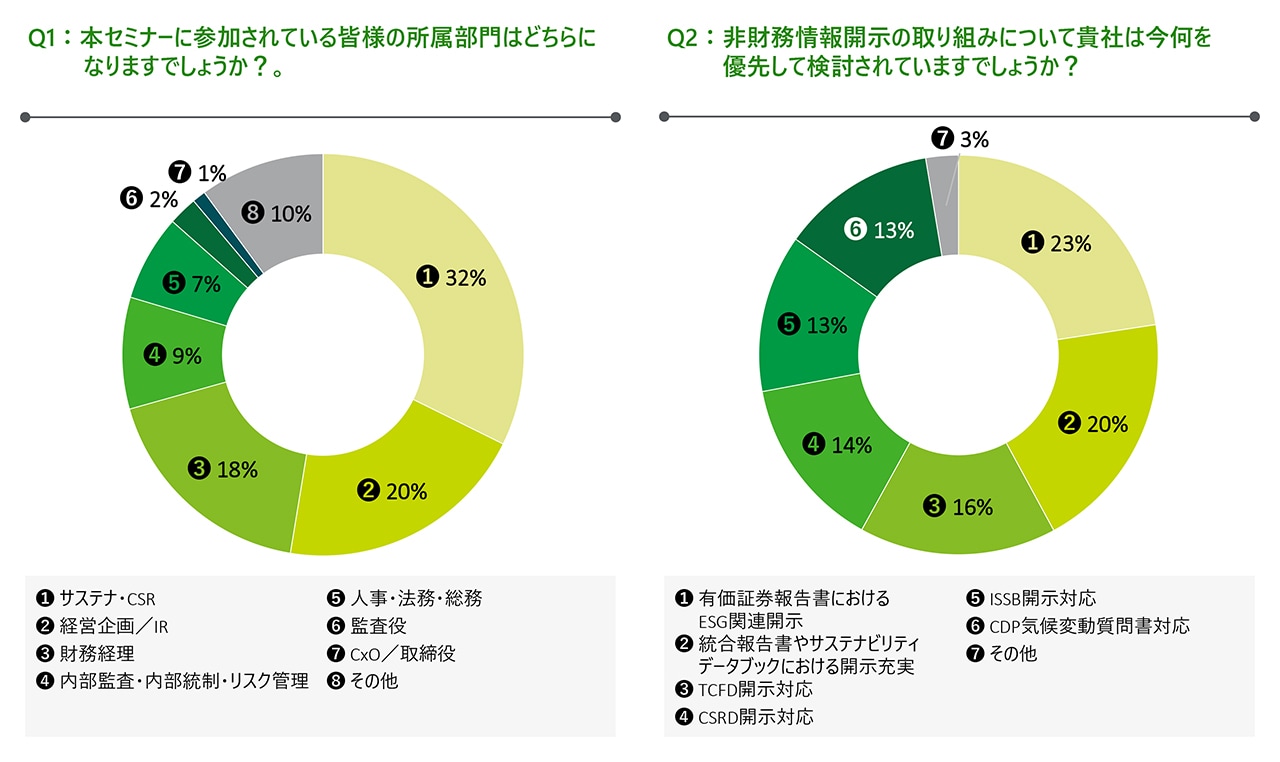

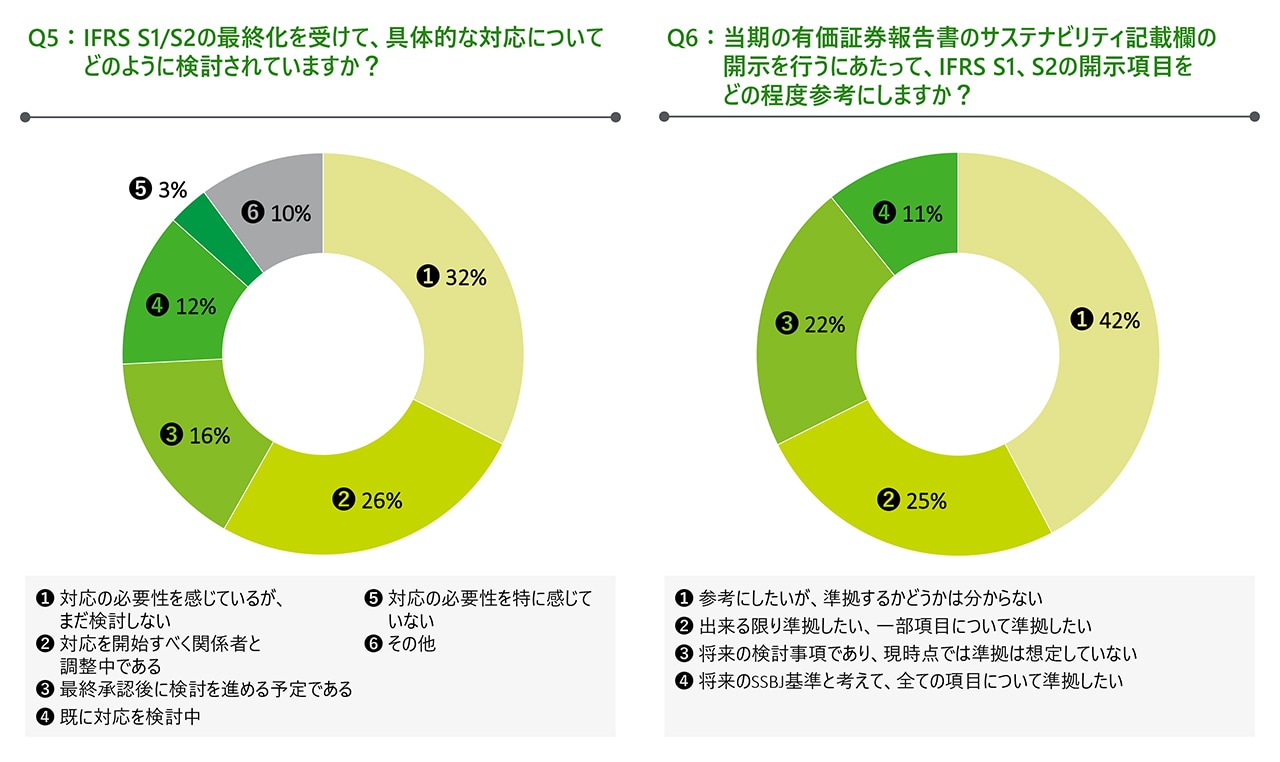

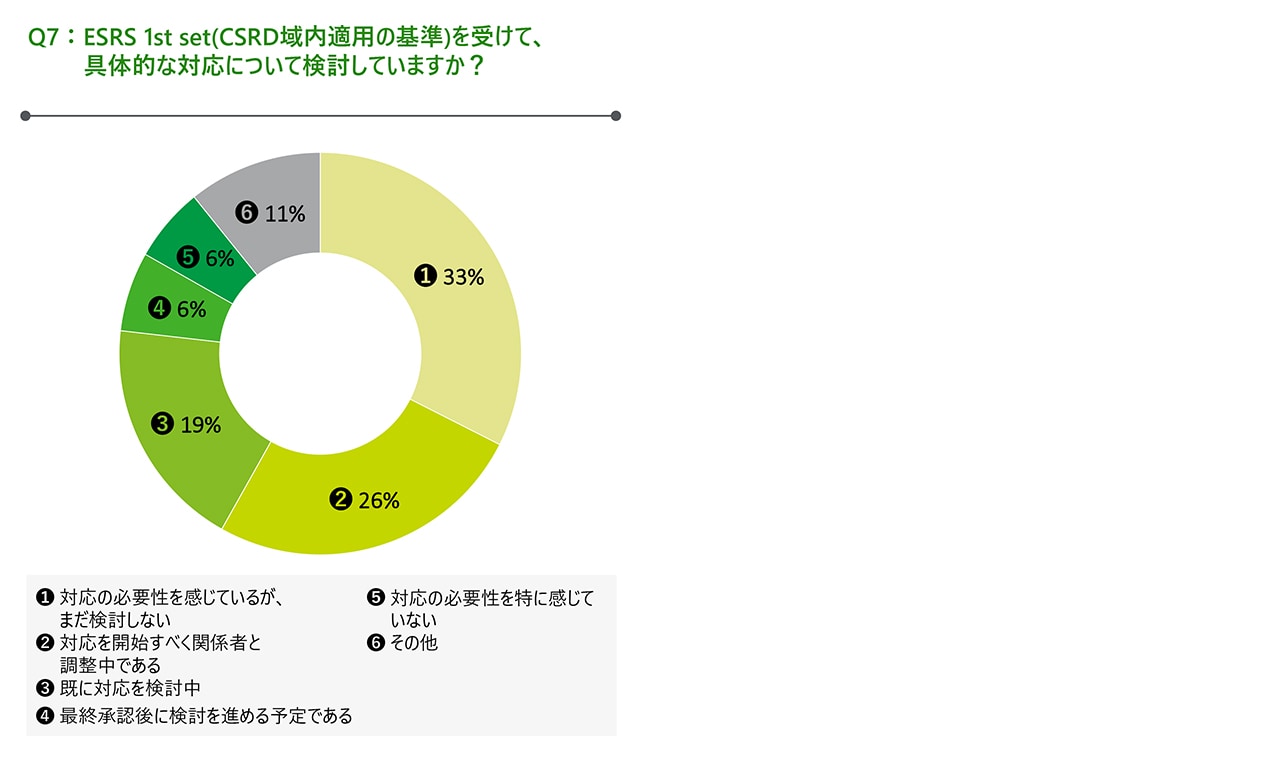

当法人は2023年9月13日にCSRD/ESRSセミナー、2023年11月9日にIFRSサステナビリティ開示基準セミナーを開催しました。その際に参加者から頂いたサステナビリティ開示に関する取り組みについてのアンケート結果について分析しました(CSRD/ESRSセミナー及びIFRSサステナビリティ開示基準セミナーアンケート回答件数:のべ1,116件)。

調査結果に関する主なポイントは以下の通りです。

ポイント①

サステナビリティ開示を準備するにあたり今まで以上に複数部署との連携が必要となる可能性があります(Q1)。サステナビリティ開示に関してサステナビリティ/CSR部署からの参加者は全体の32%で、それ以外は経営企画、財務経理、内部監査等と多岐にわたっています。従来、CSR報告書等はサステナビリティ/CSR部署主導で完結していましたが、今回のサステナビリティ開示は複数部署とのより密な連携が必要な可能性があることを参加者分布が示していると考えられます。

ポイント②

各社のサステナビリティ開示取り組みは、まず現在の開示ブラッシュアップを優先、その次に将来の法定開示を見据えた準備が続いています(Q2)。具体的には現在開示している有価証券報告書(23%)、統合報告書(20%)及びTCFD開示(16%)を優先対応している傾向があります。その上で2024年より域内適用がスタートになるCSRD/ESRS対応(14%)並びにIFRSサステナビリティ開示基準対応(13%)が続いています。

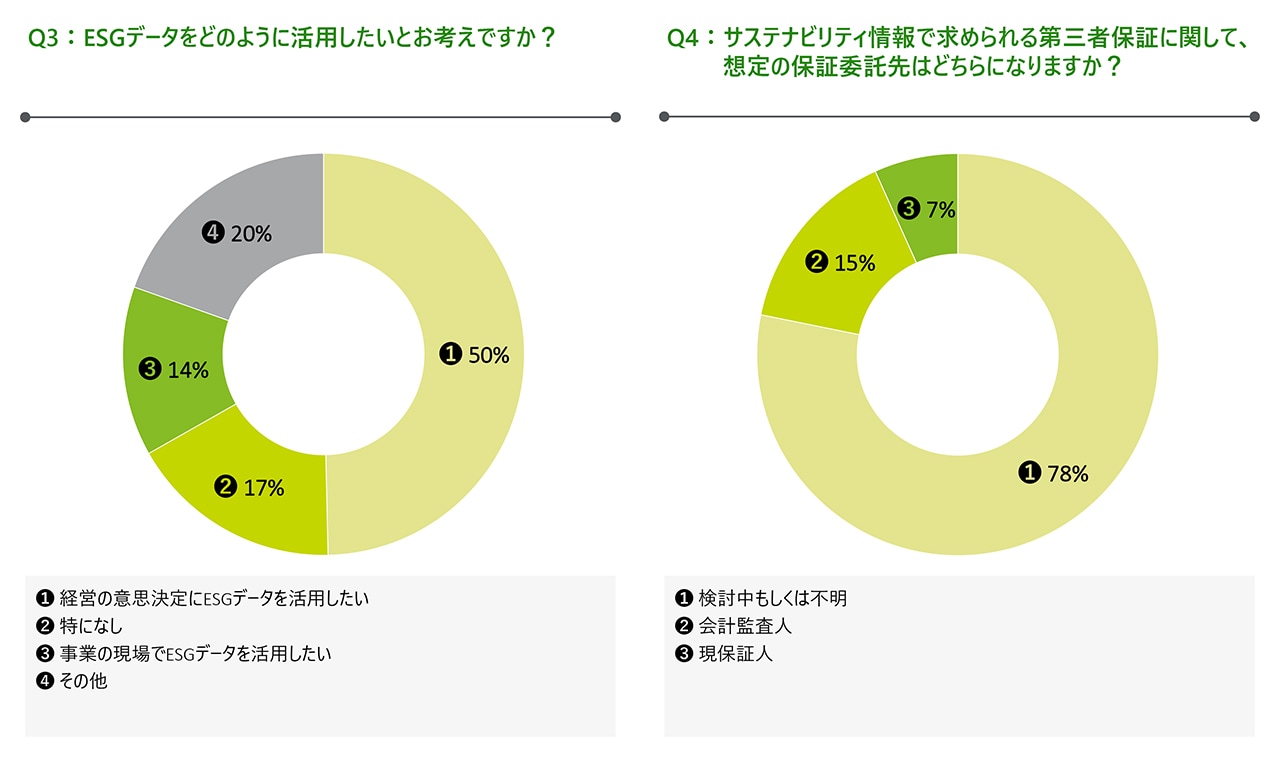

ポイント③

約3分の2の会社がESGデータを経営及び事業の現場で活用したいと考えています(Q3)。ESGデータは制度開示にとどまらず最終的に経営の意思決定(50%)及び事業の現場(14%)で活用されたいと考えている会社が多く見受けられました。

ポイント④

第三者保証を誰に委託するかは約8割が未定です(Q4)。現在の会計監査人への委託を想定しているのが15%でした。IFAC(国際会計士連盟)が公表している資料(IFAC - THE STATE OF PLAY: SUSTAINABILITY DISCLOSURE & ASSURANCE 2019-2021 TRENDS & ANALYSIS(FEBRUARY 2023)によると、財務諸表監査人と保証業務提供者が一致している割合は世界平均で70%のため、世界平均と日本とで大きな差が見られます。

※クリックまたはタップして拡大表示できます

※クリックまたはタップして拡大表示できます

※クリックまたはタップして拡大表示できます

※クリックまたはタップして拡大表示できます

3.サステナビリティ情報開示に向けた実務上の勘所とは

サステナビリティ情報開示にあたっては多様な課題があることがアンケート結果等で浮き彫りになりました。一方でCSRD/ESRSを筆頭に制度開示も待ったなしの状況です。そこで現在サステナビリティ開示に取り組んでいる実務の現場ではどのようなことが論点になっているのか説明します。1/22号では開示及び保証対応を中心に説明して、1/29号では戦略、業務、人材、組織といった実務面での論点を説明します。

なお、CSRD/ESRSには条文の解釈が必要な箇所があり、また各加盟国での法令化も現在進行中の状況です。従って、CSRD/ESRSの解釈を伴うような個別の論点については、現地の法律に詳しい専門家のアドバイスを得ることが必要になるケースがありますので、その点ご留意ください。文章にある「会計指令」及び「法定監査指令」の正式名称は以下の通りです。

- 会計指令:Directive 2013/34/EU of the European Parliament and of the Council

- 法定監査指令:Directive 2006/43/EC of the European Parliament and of the Council

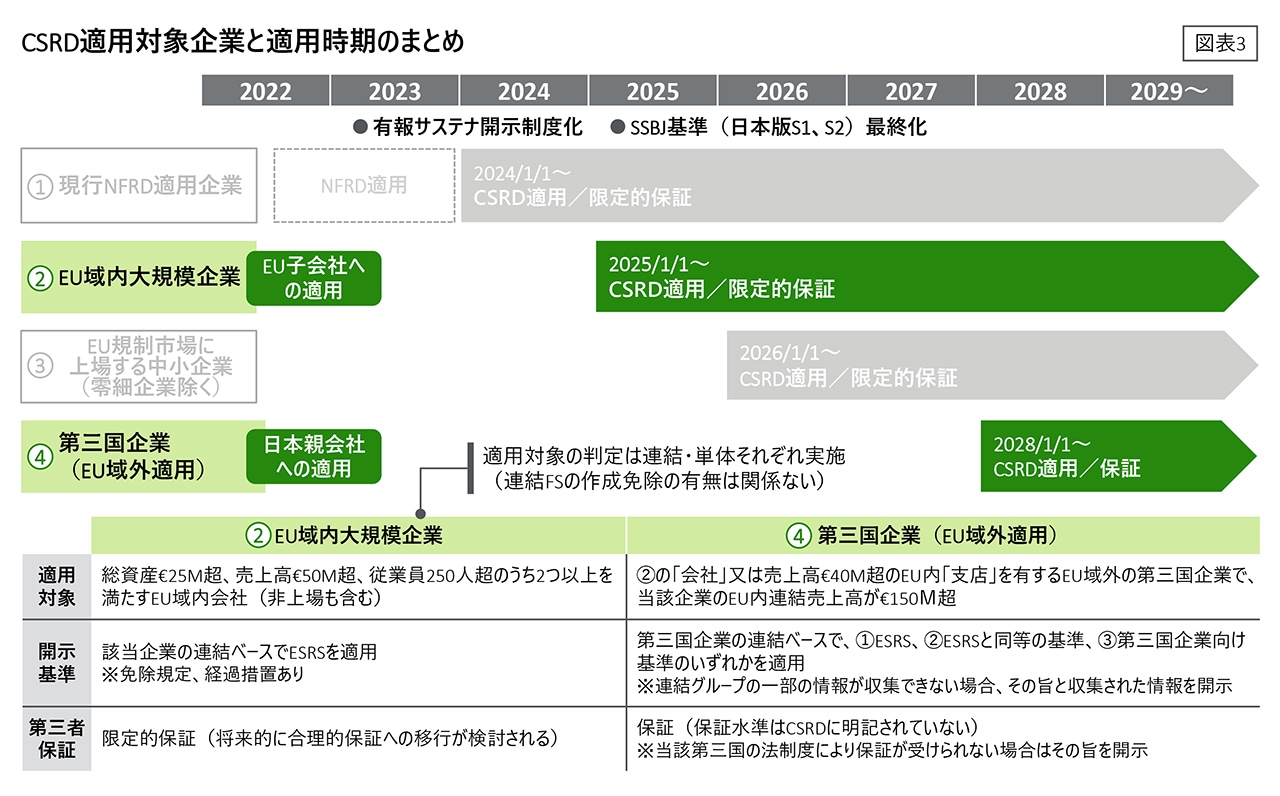

論点1:EU域内法人がCSRD域内適用/域外適用対象かどうか判定できていますか?(CSRD/ESRS)

まずは域内/域外適用ルール(図表3)を確認して頂く必要があります(会計指令3条(4)(7)、19a条(1)及び29a条(1))。①域内適用大規模企業の企業サイズ判定に用いる閾値改訂が昨年10月に欧州委員会にて採択されています。具体的には総資産基準は20百万ユーロから25百万ユーロ、売上高基準は40百万ユーロから50百万ユーロに変更されています。古い閾値で判定していないかご留意頂くとともに、最終的には現地法令を確認ください。②CSRD適用対象となるEU子会社は、その会社を頂点とする連結サステナビリティ報告を行うことが原則となりますので、傘下に英国やアジアなど、EU外の子会社があったとしてもそれらの会社の情報を含める必要があります。従って総資産基準及び売上基準も該当企業の連結ベースで判定する必要があります。

※クリックまたはタップして拡大表示できます

論点2:2028年以後より開始する第三国企業の開示は第三国企業が非上場だと適用対象にならないのではないでしょうか?(CSRD/ESRS)

いいえ。日本の究極の親会社が上場企業かどうかは要件に含まれておりません(会計指令40a条(1))。従って、日本で親会社が非上場企業だとしても、EUに一定規模以上の子会社又は支店を有しており、かつ親会社連結ベースでのEU内売上高が150百万ユーロを超える場合には、日本の親会社での連結サステナビリティ報告が必要であり、保証も求められます。

論点3:2028年のCSRD域外適用よりも前に、SSBJによる日本のサステナビリティ開示基準が最終基準化される見込みです。日本のサステナビリティ開示基準に基づき開示をしていれば、域外適用になっても追加的な対応は不要になるのでしょうか?(CSRD/ESRS)

CSRDはダブルマテリアリティの開示を求めているのに対し、日本のサステナビリティ開示基準はシングルマテリアリティの基準開発を進めているため、日本の開示基準に従って開示したとしても、域外適用への対応としては不足する可能性が高いと考えられます。ただし、域外適用の開示基準は2026年公表予定のESRS 2ndセットで定められることから、現時点では詳細は不明です。従って、ESRS 2ndセットの開発状況を注視する必要があります。

論点4:将来サステナビリティ開示は保証対象になることを意識して進めていますか?(IFRSサステナビリティ開示基準、CSRD/ESRS)

保証には限定的保証及び合理的保証があります。限定的保証とは消極的形式による結論の表明であり保証レベルは四半期レビューに近いです。一方で合理的保証は積極的形式による意見表明であり保証レベルは年度末監査に近いです。CSRD/ESRSの域内適用では当初限定的保証が求められていますが将来的には合理的保証への移行が検討されています(法定監査指令26a条(3))。国際的なサステナビリティ開示の潮流も、最初は限定的保証、最終的には合理的保証を必須とする流れがあります。内部統制を構築したうえで精度の高い情報を収集することが必要ですので、将来保証対象になることを見越したうえで内部統制の構築等を検討する必要があります。

論点5:連結子会社のサステナビリティ情報も必要十分に収集できていますか?(IFRSサステナビリティ開示基準、CSRD/ESRS)

サステナビリティ情報は連結財務諸表と同様の連結範囲で開示が必要になります(IFRS S1 20、ESRS 1.62)。従って連結財務諸表上の連結子会社はすべて原則財務数値のみならずサステナビリティ情報を収集して連結サステナビリティ情報を開示する必要があります。なお、連結財務諸表上は重要性が低く非連結にしている会社も、サステナビリティ情報上は重要性が高い場合は連結サステナビリティ情報に含めることを検討する必要があります。

論点6:財務諸表との同期間・同時開示を想定して準備できていますか?(IFRSサステナビリティ開示基準、CSRD/ESRS)

サステナビリティ情報は連結財務諸表と同じ報告期間及び同じタイミングでの開示が必要になります(IFRS S1.64、ESRS 1.73)。例えば3月決算会社は3か月弱の準備期間で有価証券報告書を発行していますが、今後はサステナビリティ情報も期末後3か月弱の準備期間が求められることからサステナビリティ情報開示早期化が必要です。

論点7:サステナビリティ開示のスタート時期はどのようなオプションが考えられますか?(IFRSサステナビリティ開示基準、CSRD/ESRS、我が国のサステナビリティ開示基準)

開示導入のタイミングは例えば以下の3パターン(3月決算ベース)が考えられます。

① 国際的比較可能性を重視する場合:2024年3月期以降にIFRSサステナビリティ開示基準を自発的に適用する。

② 欧州CSRDの適用対象がある場合:2026年3月期に欧州子会社で開示対応が必要。将来導入される連結ベースでのサステナビリティ情報開示との整合性を見据えつつ欧州子会社でのサステナビリティ情報開示の検討を行う。

③ 我が国のサステナビリティ開示基準を適用する場合:2026年3月期に早期適用もしくはそれ以降の強制適用時に本適用を行う。

論点8:財務情報とサステナビリティ情報とのつながりは確認できていますか?(IFRSサステナビリティ開示基準、CSRD/ESRS)

サステナビリティ関連財務開示と一般目的財務報告書のその他の情報とのつながり、複数のサステナビリティ関連財務開示を横断するつながり、個々のサステナビリティ関連財務開示の中でのつながり等を利用者が理解できるように情報を提供しなければなりません(IFRS S1 21、ESRS 1.123‐128)。例えば、石油業界に属している会社のサステナビリティ情報でネットゼロを10年以内に達成しようとしているにもかかわらず、収益源の大半を占める油田の耐用年数が20年を超えていたとすると、財務情報とサステナビリティ情報との間で矛盾が生じている可能性があります。

※後編では、業務面等での実務上の勘所について具体的な情報を紹介します。

プロフェッショナル