サステナビリティ基準委員会(SSBJ)がサステナビリティ開示基準を公表 ブックマークが追加されました

ナレッジ

サステナビリティ基準委員会(SSBJ)がサステナビリティ開示基準を公表

速報解説

サステナビリティ基準委員会(SSBJ)は、2025年3月5日に記念すべき我が国初のサステナビリティ情報の開示基準(SSBJ基準)を公表しました。

2025年3月

SSBJ基準の内容は国際サステナビリティ基準審議会(ISSB)が2023年6月に公表したIFRSサステナビリティ開示基準(ISSB基準)と整合したものとなっており、温室効果ガス排出量についてはスコープ3まで開示が義務化されることとなります。

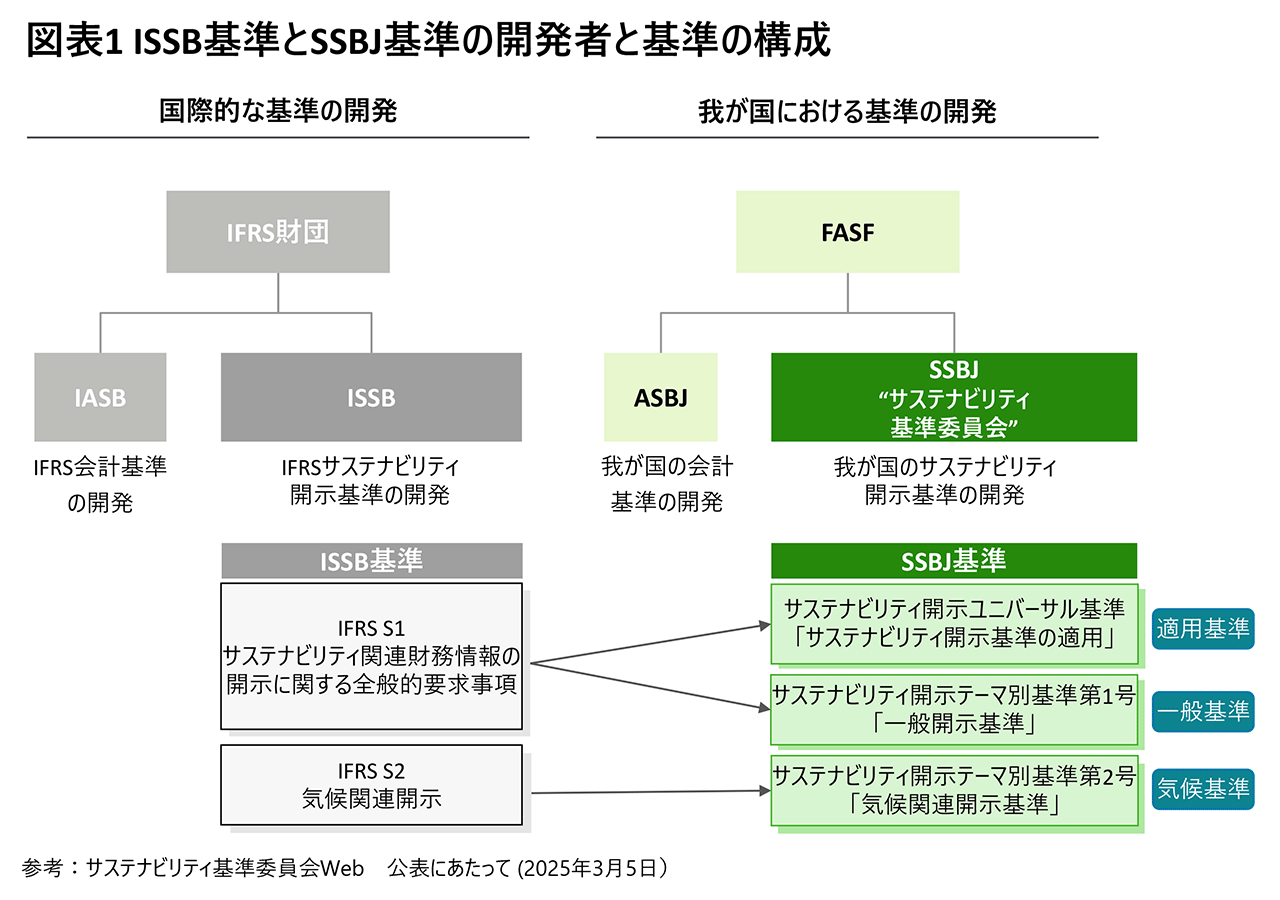

ISSB基準とSSBJ基準の開発者と基準の構成

グローバルなサステナビリティ開示の基準であるISSB基準と、日本のサステナビリティ開示基準であるSSBJ基準の開発者と基準の構成は以下の通りです(図表1参照)。SSBJ基準は、わかりやすさの観点から、我が国におけるIFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」に相当する基準を、サステナビリティ関連のリスク及び機会に関して開示すべき事項(以下「コア・コンテンツ」という)以外の基本となる事項を定める適用基準と、コア・コンテンツを定める一般基準とに分けています。

SSBJ基準の適用対象企業や適用時期

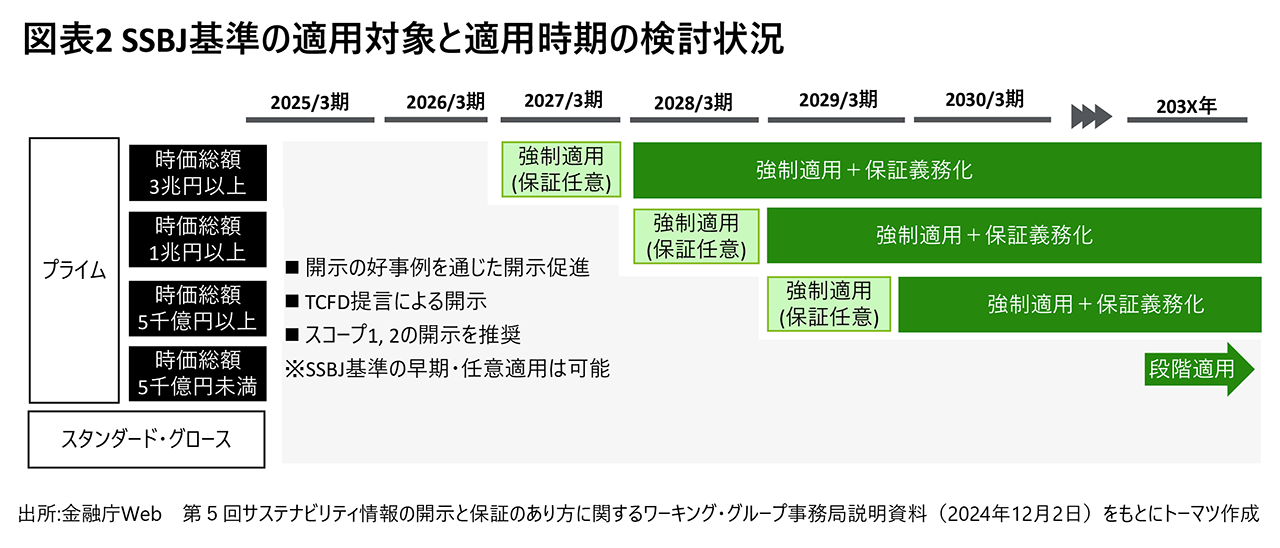

SSBJ基準の適用対象企業や適用時期については、現在金融庁が検討を行っているところです。現在の事務局案に基づけば、時価総額に応じて2027年3月期から段階的に東証プライム市場の上場企業は開示が義務付けられることとなり、また開示義務化の翌年からは第三者保証も義務化されることとなる見込みです(図表2参照)。

SSBJ基準で開示が要請されるサステナビリティ情報とは

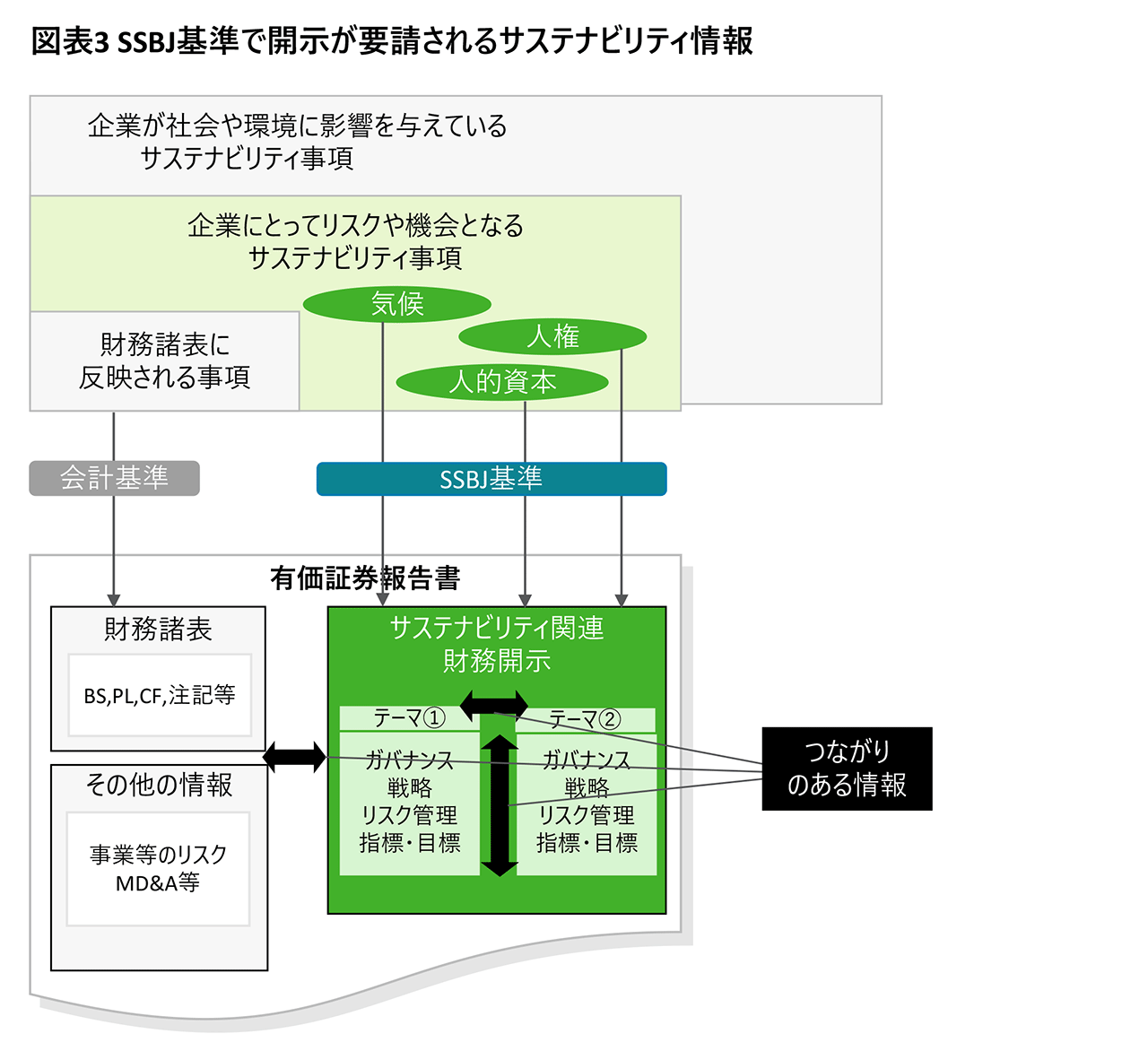

SSBJ基準が開示を要求しているのは、投資家の意思決定に影響を与えるようなサステナビリティ関連のリスクと機会についての情報です。財務諸表に開示されていないこれらの情報が、近年投資家の意思決定にとって急速に重要性を増してきていることが基準開発の背景にあり、日本のみならず多くの国地域において同様の開示基準の開発や開示・保証の義務化の動きが見られます。なお、投資家の意思決定に関連しないサステナビリティ情報については、SSBJ基準は開示対象として扱っていません(図表3参照)。これはシングルマテリアリティや財務マテリアリティと呼ばれるアプローチです。

リスクと機会の開示は、TCFD提言でおなじみの4つの構成要素(ガバナンス、戦略、リスク管理、指標及び目標)で行います。リスクと機会を適切に識別することが、開示の第一歩であり、最も重要なポイントになると考えられています。

プロフェッショナル