貿易取引にかかる収益認識時点の論点整理 ブックマークが追加されました

ナレッジ

貿易取引にかかる収益認識時点の論点整理

物流取引のうちインコタームズに基づく貿易取引にフォーカスして、国内外で公表・検討が進められている収益認識に関する会計基準で検討されている論点を整理します。 筆者: 有限責任監査法人トーマツ 航空運輸事業ユニット 関 信治

なお、本文中の意見に関わる部分は筆者の私見であり、デロイト トーマツ グループの公式見解ではございません。

1. 収益認識に関する会計基準の国内外の動向

平成26年5月に、国際会計基準審議会(IASB)及び米国財務会計基準審議会(FASB)が共同して「顧客との契約から生じる収益」(IFRS第15号、Topic 606)を公表し、IFRS第15号においては平成30年1月1日以後開始する事業年度、Topic606において平成29年12月15日以後に開始する事業年度から適用となります。

収益認識に関する会計基準の国際的な動向を受けて、日本でも収益認識に関する包括的な会計基準の開発に向けた検討が進められています。開発主体である企業会計基準委員会(ASBJ)は、平成29年6月までに収益認識に関する会計基準の公開草案の公表を目指して検討を進めています。

収益認識に関する包括的な会計基準の開発にあたっては、IFRS第15号の内容を出発点として検討しています。新たにIFRS第15号を踏まえた収益認識に関する包括的な会計基準を開発し国際的な会計基準とのコンバージェンスを図ることにより企業間の財務諸表の比較可能性が高められ、投資家の意思決定により有用な財務情報が提供されることが期待されます。さらに我が国の会計基準の体系の整備につながり、国際的な比較可能性が改善することになることが期待されています。

その一方で、IFRS第15号を踏まえた収益認識に関する包括的な会計基準を開発することにより、広範な業種の取引に重要な影響を与える可能性もあるとされています。収益認識に関する会計基準の開発にあたり様々な運用上の課題や意見を把握するため、ASBJでは、平成28年2月に「収益認識に関する包括的な会計基準の開発についての意見の募集」を公表しています。

2. 貿易取引の概要

収益認識に関する包括的な会計基準を開発することにより重要な影響を受ける取引はいくつか指摘されていますが、その中で物流関係の取引の中で影響を受けるとされている貿易取引の概要をおさらいします。

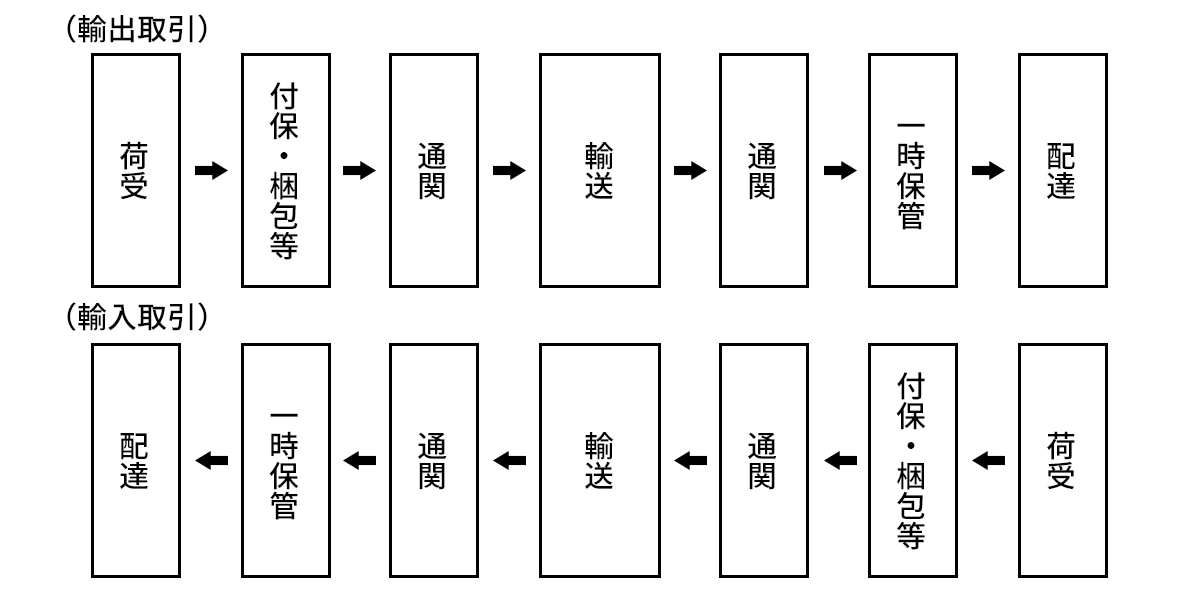

貿易取引は以下のとおりの取引概要となっています。

貿易取引の取引概要

大きな取引の流れは、輸送が海上か航空であるかに係わらず同じとなります。

また、貿易取引では、輸出入当事者の商慣習が国によって異なることから発生する取引条件の差異による紛争・訴訟を防止する目的で、国際商業会議所(ICC)がインコタームズ(INCOTERMS (International Commercial Terms) )と呼ばれる貿易取引に関して、定型的な取引条件、特に当事者間の費用と危険の範囲を定めています。

貿易取引では取引ごとに取引条件が定められ、売主と買主の合意により決定された取引条件によって物流業者が顧客に対して履行すべき義務の範囲が異なります。したがって、物流業者は取引ごとに顧客に対して負う義務の範囲に応じて対価を決定し、その義務を履行した時点で収入として計上することとなります。

3. 貿易取引にかかる収益認識時点に関する論点

このように貿易取引では、取引ごとに複数の義務を売主と買主のいずれが負担するかを決定し、その義務の範囲に基づいて対価が決定される特徴を有しています。そのため、貿易取引の収益の認識時点を決定するにあたって、顧客に対する契約における履行義務をどのように識別するかが重要な論点となります。

IFRS第15号「顧客との契約から生じる収益」では、運送ロジスティクス契約に関して判断の例(付録B適用指針BC126項)を示したうえで、顧客は企業の履行が生じるにつれてそこから便益を受けると考えを示しています。その中では、途中までしか輸送されなかったとしても、それまでに履行された輸送を別の企業が実質的にやり直す必要はないことに言及しています。このように、IFRS第15号の中では顧客は企業の履行が生じるにつれてそこから便益を受けるかどうか判定の客観的な基礎に、現在までに完了した履行を別の企業が実質的にやり直す必要があるのかどうかの評価を用いることができるとしています。

さらに、収益認識に関する包括的な会計基準を開発・検討しているASBJが公表した「収益認識に関する包括的な会計基準の開発についての意見の募集」においても、この論点に関して影響を受ける可能性のある取引例の一つとして輸送サービス取引を挙げています。

しかし、貿易取引等輸送サービスは、運送人が顧客との物品運送契約により顧客が特定した物品を顧客が指定する場所へ運送するサービスであることから、顧客が指定する場所へ運送したときに全ての履行義務が充足されると考えられ、したがって一定の期間にわたり充足される履行義務ではなく、一時点で充足される履行義務であるとする意見も寄せられています。

4. 貿易取引の実務に与える影響

貿易取引に係る履行義務を、一定の期間にわたり充足されるものとするか顧客が指定する場所へ運送した一時点で充足するものとするかによって、企業の収益計上にかかる実務に与える影響の大きさは異なると考えられます。

一定の期間にわたり充足される履行義務とした場合で、IFRS第15号付録B15項に規定されているアウトプット法により例えば義務ごとの履行状況に基づいて収益を認識する方法を採用した場合、企業は義務の単位ごとの履行状況を把握し、履行の都度収益を計上する管理体制を整備する必要があります。特にDDPの取引条件で買主に届ける輸送サービスを売主から受託した場合、売主から商品を受け取り、付保、輸出書類の作成、保管、輸出通関、輸送、輸入通関、買主への配送といったそれぞれの義務ごとに履行状況を把握し、それぞれの義務に対応する対価を都度収益に計上できる体制を構築する必要が生じ、企業にとっては輸送状況を管理するシステムや義務の履行状況に応じて収益が計上される業務システム等の改訂が必要となり、コストの負担が生ずると考えられます。

また、日本における貿易取引の会計慣行として、履行義務を充足する時点を取引ごとに識別するのではなく、ある一時点(例えば、輸出取引において、船や航空機に搭載した時点)を履行義務が充足した時点とみなして収益を認識する方法が実務上用いられていると考えられます。その場合、いずれの履行義務の充足の考えに立った場合でも、これまでの収益認識の方法から見直す必要が生ずる可能性があると考えられます。

このように、現在開発中の収益認識に関する会計基準が、貿易取引の実務に与える影響は大きいと考えられますので、今後の基準の開発状況を注視するとともに管理体制の見直しなどの対応を早めに開始することが望まれます。