電力購入契約(PPA)の会計処理を促進する ブックマークが追加されました

事例紹介

電力購入契約(PPA)の会計処理を促進する

気候変動への対応は電力供給手段及び関連する財務報告の多様化を促進

再生可能エネルギーの導入拡大が必須となる中、FIT/FIP制度によらない需要家との長期契約によるモデルとして電力購入契約(フィジカルPPA、バーチャルPPA(VPPA))に注目が集まっています。電力購入契約は再生可能エネルギーの需要の高まりに対する価値ある解決策となる一方、時には契約期間が10年から20年に及ぶ複雑な契約形態を取ることがあり、契約交渉段階から事前の会計処理の検討が必須となります。

電力購入契約(PPA)の会計処理

電力購入契約(コーポレートPPA)のリスク及び会計処理は複雑であり、契約プロセスを遅延させることもあります。

契約の形態をどのように設定するかによって、財務報告への影響が大きく異なることもあります。

PPAの契約をデリバティブ或いはリースと会計処理するかという観点での検討がPPAの導入の最適化を促進します。

自己使用の例外やヘッジ会計の導入が、幾つかのシナリオにおいては魅力的な解決策となる可能性があります。

また、公正価値測定の要件は、より深い契約内容の分析を求めることになり、マーケットデータの精緻化や適切な評価ツールの導入に繋がります。

このエネルギーの変革期において、各企業の変革を会計処理の面からサポートすることが我々の願いです。

PDF, 6.2MB, 電力購入契約(PPA)の会計処理を促進する

コーポレートPPAの特徴と会計処理の課題

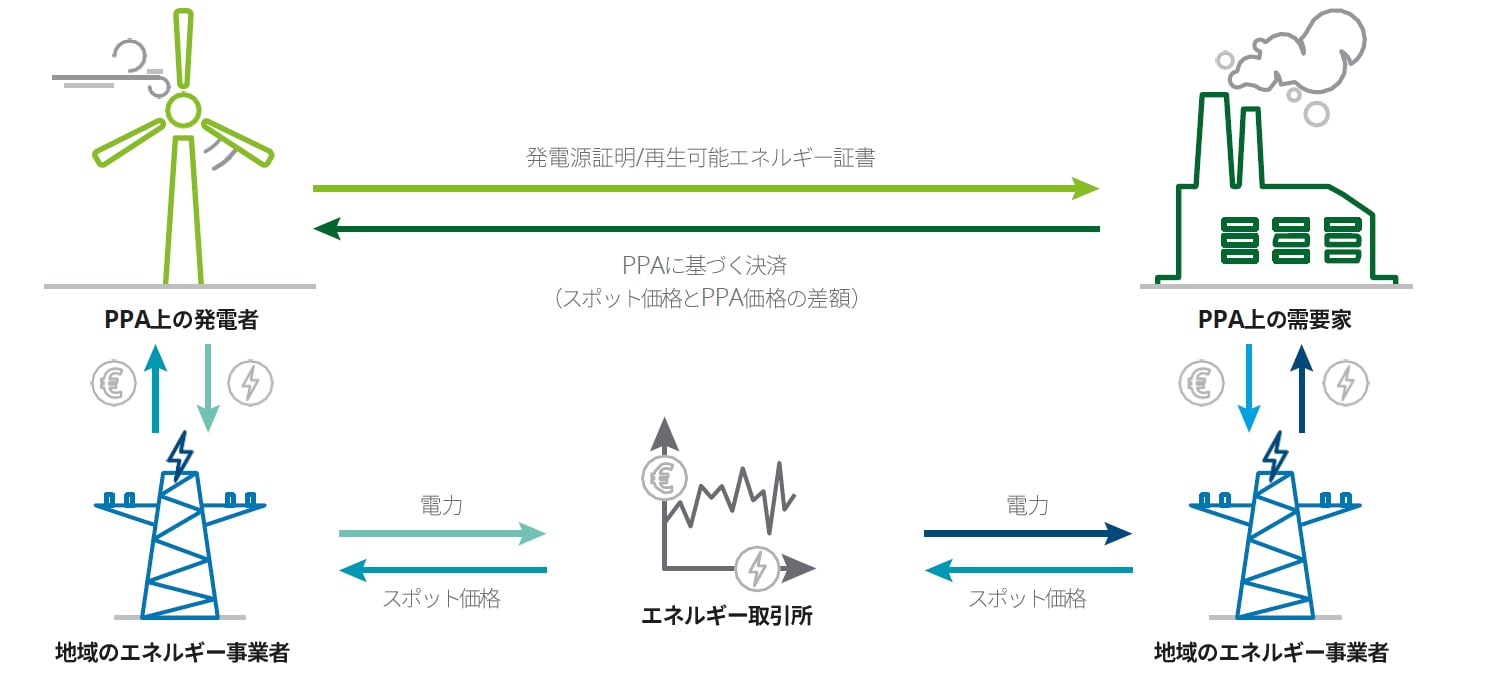

コーポレート PPA は、電力の物理的な供給を伴うかどうかでフィジカルPPA とバーチャル PPA(VPPA)に大別されますが、 VPPA については、需要家企業にとっては既存の電力会社・電力契約を変更させることなく追加性のある環境価値を安定的に確保できるといった利点があり、発電事業者にとっても、固定価格での売電収入が見込まれることで金融機関からの資金調達を容易にするなどの利点があります。一方、VPPA は、発電事業者から需要家企業に対して環境価値の移転をするとともに、環境価値見合いの発電量に対して固定価格を決め、両者間で卸電力の市場価格と固定価格の差額精算を行うスキームであるため会計上、環境価値取引と電力価格の差額精算取引を分離して会計処理を行う必要があるか、差額精算取引を分離する場合、関連する会計基準等に照らしてデリバティブとしての会計処理を行う必要かという点が、また、両取引の分離が必要となる場合には、それぞれの取引価額の測定も課題となると考えられます。

バーチャルPPA

事例紹介

差額精算取引については、デリバティブ取引としての会計処理を行う場合、多くの実務上の懸念が寄せられているため、 VPPA が先行するドイツの事例を参考としてご紹介します。

<目次>

- 日本のPPAスキーム導入に当たっての検討課題

- エグゼクティブサマリー

- 電力購入契約(PPA)会計上の影響

- ビジネスケース

- 当社のチームと専門的ノウハウ

なお、本レポートは、Deloitte Deutschlandが2022年3月に発行した「Accelerate Accounting for Power Purchase Agreements」を和訳したものに対し、「日本のPPAスキーム導入に当たっての検討課題」の章を追加したものです。そのため、「日本のPPAスキーム導入に当たっての検討課題」を除く章で記載されている情報は2022年3月時点のものです。原著は以下のリンクよりご確認いただけます。

会計基準上の留意点

差額精算取引の決済額が発電事業者の電力供給量に応じて決定される場合は、適用する会計基準によって会計処理が異なる可能性がある点には留意が必要です。ご紹介するドイツの事例は、国際財務報告基準(IFRS)に基づく会計処理ですが、日本基準においてはデリバティブの定義に①想定元本、②固定若しくは決定可能な決済金額、又は③その両方を有することが含まれているのに対し、IFRSにおけるデリバティブの定義にはそれらが含まれていません。こうした相違が会計処理に与える影響については、それぞれの会計基準の考え方に照らして慎重に判断する必要があると考えられます。

また、会計上、差額精算取引がデリバティブに該当する場合、当該取引により生じる正味の債権及び債務は、時価をもって貸借対照表価額とし、評価差額は、原則として、当期の損益として処理することとなります。時価の算定に当たり重要なインプットとなる長期にわたる卸電力市場のフォワードカーブについて、日本においては現状、公表情報として取得することが難しいという点も、実際の会計処理を行う上で実務上の大きな課題になると考えられます。

プロフェッショナル

樋野 智也/Tomoya Hino

有限責任監査法人トーマツ パートナー