第4回:買い手探索までに対応するべきこと ブックマークが追加されました

ナレッジ

第4回:買い手探索までに対応するべきこと

事業再編・カーブアウトシリーズ:上場企業における事業売却の方法論~海外事業(工場)売却に際しての課題

事業売却の論点、アプローチ方法を小説仕立てで解説するシリーズ第2弾。今回は、東証プライム上場会社・大仏食品の経営企画部長である安倍氏が、業績不振のマレーシア工場売却を命じられ、買い手探索までに対応するべきことを整理していきます。

登場する企業・個人等は全て架空の名称です。

主な登場人物大仏食品株式会社:東証プライム上場企業(売上高:5,000億円程度)

藤原社長:大仏食品の代表取締役社長 デビット会計事務所

蘇我氏:財務担当パートナー |

安倍部長は今日も頭を悩ませていた。デビット会計事務所からの先日のアドバイスに基づき、抜本的なバリューアップ施策の検討やコンティンジェンシープランの検討を始めたところであったが、藤原社長からそれらも踏まえてスケジュールを見直すように指示があり、今朝も小一時間はスケジュール表とにらめっこをしている。

一般的なM&Aプロセスは一通り理解しているつもりではあるものの、今回のように業績不振の場合の考慮事項がよくわからない。まずは足元の問題を処理しなくてはいけないから、売却プロセスまでのタスクから整理しようと思い、デビット会計事務所の蘇我氏にミーティングを依頼することにした。

IM作成にむけて― 事業計画の蓋然性、セルサイドDD

安倍部長:「本日もお時間をいただきましてありがとうございます。実は現在、スケジュールの見直しを検討していまして、いくつかご相談したいポイントがあるのです。売却プロセスの開始までにどのようなタスクを考えればいいか、再度頭の中を整理したいのです。ティーザー(Teaser)やIM(Information Memorandum)1 の作成、買い手候補の探索といったところはイメージがついているのですが……」

蘇我氏:「基本的な流れは一般的な売却プロセスと同様ですので、おっしゃるとおり、買い手候補のリストアップ、TeaserやIMの作成を進めることになります。ただ、現状の対象会社の業績や事業計画では、買い手がつかないリスクが高いため、バリューアップ施策の検討等により売り物として仕立てていくことが必要なわけです」

安倍部長:「先日、物部さんにも同様のコメントをいただきました。バリューアップ施策につきましては現地の対象会社社長も巻き込みつつ、物部さんのチームの皆さんと進めているところです」

蘇我氏:「はい、聞いています。事業計画の蓋然性というのは通常のM&Aプロセスでもポイントになるところですが、業績不振会社の場合には各種施策(事業停止、人員削減、金融支援、事業改善施策等)が織り込まれるため、その実行可能性や定量的な効果や根拠等をビッドやDDプロセスにて適切に買い手に説明することが必要となります。一般論としては、未着手の施策は買い手に絵に描いた餅とみられることもあり、実際に着手済みの施策のほうが受け入れられやすくなります。また、例えば人員削減施策は売主の責任として実施してほしいと買い手から要求されるなど、施策の実行をクロージング前に求められることも少なくありません。これらの施策の立案・実行にあたっては外部アドバイザーだけではなく、対象会社の関与も肝要ですし、PMO側のイニシアチブでプロセスマネジメントを進めなくてはいけません」

安倍部長:「なるほど、そうですね。藤原からも実現可能性の低い施策効果までは織り込まないように言われております」

蘇我氏:「はい、それらも含めた事業計画および各種施策をIMに記載していくこととなります。また、業績不振以外にディールキラー/ディール上のイシューとなりうる問題がないか、事前に検討を進めておくことも考えられます。例えば、会計処理上の問題、未計上のオフバランス債務、法的イシュー等を抱えている場合、DDプロセスの中で顕在化すると対応が後手になり、売却プロセスのスタック等につながるため、事前に財務・税務・法務等の観点で調査をしておくことも選択肢として検討すべきなのです」

安倍部長:「事前の財務・税務・法務の観点での調査というのは、具体的にはどのようなものでしょうか?」

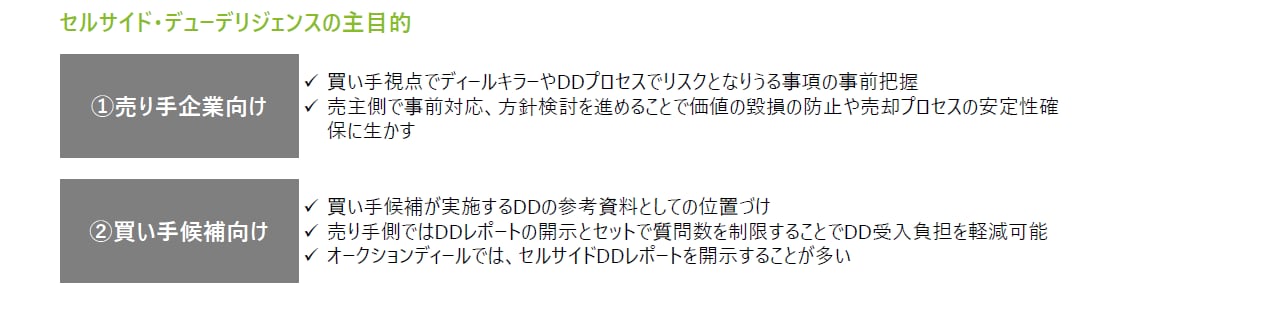

蘇我氏:「売り手側で事前に対象会社のセルサイドDD2 を実施するものです。DD自体は外部アドバイザーが実施しますが、その目的は主に①売り手企業向け、②買い手候補向けとあります。通常のM&Aでは②の買い手候補向けが主目的であり、IM作成・配布と並行してDDプロセス開示前までに実施することもありますが、業績不振会社の売却では①の重要性が高くなるため、前倒しで準備を進めることが望ましいのです。DDの結果も、バリューアップ施策/ストラクチャー/各種リスク項目を検討するためのインプットとなります」

安倍部長:「なるほど。そうすると、セルサイドDDの実施期間や識別された問題点の検討・対応時間もスケジュール上は織り込んでおいたほうがよいですね。現在対象会社側での関与者は社長のみとなっているので、セルサイドDDを実施する際には受入体制も検討が必要になりますね……」

ストラクチャーの検討 ― リスク遮断の要否や債務超過の解消

蘇我氏:「次に、IM上では売り手が想定しているストラクチャーを記載することになりますので、その検討も必要になります。一般的な子会社の売却であれば、シンプルに株式譲渡を想定されると思いますが、セルサイドDDで重要なリスクが検出された場合にはリスク遮断(法人そのものではなく、事業を新会社に切り出して譲渡する等)を検討することもありますし、また業績不振子会社が債務超過に陥っている場合には売却前の債務整理で債務超過の解消を行うことも検討対象となります。一般論として債務超過の会社の買収は、買い手にとって忌避される傾向にありますから」

安倍部長:「なるほど。マレーシア工場の借入は本体からの親子ローンだったかと思います。過去には外部借入もありましたが、親子ローンに切り替えたはずです」

蘇我氏:「そうしますと、親子ローンについてはDESや疑似DES3 、債務免除等の財政支援が選択肢となりますが、こちらの検討にあたっては現地法での観点に加え、現地税務上の観点での検討も必須となります。例えば、債務免除であれば、対象子会社において債務免除益が繰越欠損金と相殺できるかどうかでキャッシュフローも変わってきます」

安倍部長:「単なる株式譲渡を想定していましたが、対象会社の状況次第で他のストラクチャーの検討や債務超過の解消の方針も事前検討が必要ということなのですね。わかりました。次回のPMO会議ではこれらのタスクについて具体的な進め方、スケジュールを協議させてください」

バリューアップ― モニタリングが重要

安倍部長はデビット会計事務所の蘇我氏とのミーティングで助言を受けたセルサイドDDの実施やストラクチャー検討について早速社内で協議を進め、財務・税務については平部長に依頼し、推進してもらうこととなった。

当初の想定以上にタスクが山積しており、ややもすると目の前のタスクに没頭しそうになるが、自身の役割はタスク全体を俯瞰して検討し、マネジメントの意思決定を促していくことであり、社内の役割分担や連携の強化も考えないといけないなと思ったところであった。

そんな中、今日はデビット会計事務所の物部氏とバリューアップのアクション方針にかかるミーティングである。通常の利益改善活動に収まらない構造改革が必要とのことで、具体的なアクション方針を協議する予定である。

安倍部長:「物部さん、先日はありがとうございました。藤原社長にも抜本的な構造改革が必要である点は報告し、理解を得ています。本日は、具体的なアクション案のリストアップについてご相談させてください。以前の議論をもとに今検討を進めているのは、低採算案件の状況確認、固定費の削減……具体的には人件費の削減ですが、それくらいになります」

物部氏:「はい、わかりました。そうですね、具体的な議論に入る前に、進め方から議論させていただければと思いますが、事業構造改革と経営管理基盤強化をセットで検討していく必要があります。

事業構造改革は、①売上増加、②コスト削減、➂運転資本改善という3つの観点で施策を検討・実行していくものです。例えば、②コスト削減としては、先ほどの人件費削減に加え、CAPEX、広告宣伝費、研究開発費の見直し、コーポレート機能の効率化、共通購買による調達価格の低下等といった対象会社の意思決定ベースで実施可能な施策となります。➂は売掛金の回収サイトの短縮化や在庫水準の最適化等が該当します。抜本的な構造改革ということで、外部のステークホルダーと交渉し、現在のビジネスの延長線上ではない施策も視野に入れる必要があります。

また、経営管理基盤強化は、事業構造改革の実効性を担保するためのものであり、適切なKPI管理を実行する仕組みづくりを指しています。実際には、既存の情報システムでは対応できず、ITツールの導入も必要になることもありますが、施策実行を担保するため、適切なKPIの設置、タイムリーなモニタリング、分析が可能な粒度であること等を満たす必要があります」

安倍部長:「施策・アクションプランの洗い出しと、それをKPIとしてモニタリングする仕組みの構築を同時並行的に進めていくということですね。施策の検討にあたっては、現地社長から現在どのようなデータが取得可能かも問い合わせるようにします」

物部氏:「はい、それによって実行可能性を担保できますし、買い手に対しても施策の効果や進捗度を説明しやすくなります。先ほど申し上げた事業構造改革の①売上増加~➂運転資本改善の3点については、配布資料に沿って具体的な施策をご相談させてください。これは、一般的な施策例をベースに本件に適用できそうなものをリストアップしたものであり……」

安倍部長とデビット会計事務所の物部氏によるアクション方針ミーティングはその後2時間にわたって続けられ、優先検討すべき施策を仮決めし、マレーシア工場の社長に必要な資料を依頼することとなった。

「第5回:ディールプロセスの難しさ・複雑さ」に続く

*1 IM:Information Memorandumのこと。一般的な記載内容は案件サマリー、会社概要、事業概要、想定ストラクチャー、財務数値(過去財務数値及び事業計画)等で、売り手が起用するFA(Financial Advisor)が作成することが多い。売却プロセスの初期段階においてNDA(Non Disclosure Agreement)の締結後に売り手が買い手候補に開示する資料である。

*2 セルサイドDD:外部アドバイザーが売り手の依頼を受けてDDを実施するものであり、外部アドバイザーが売り手企業にDDレポートを提出し、当該レポートを買い手候補に第三者開示するもの(ただし、買い手候補は当該レポートに依拠できない(Non-Relianceベース))。また、セルサイドDDレポートは外部アドバイザーが作成するものであるが、売主が外部アドバイザーのサポートを受けながら売手名でのファクトブックを作成し、買い手候補に開示するケース(例えば、対象事業の切り出しが必要なカーブアウト売却)もある。なお、欧州では外部アドバイザーが売手・買手双方に中立的な立場でDDレポートを作成し、買い手候補に開示する実務もある。

*3 DESや疑似DES:DESはDebt Equity Swapであり、債権者が債権を現物出資して株式化するものである。債務者側としては負債が純資産に振り替えられる。また、疑似DESは債権者が金銭出資を行った後で既存債権の返済を受けるものであり、これにより債務者側では純資産が増加し債務が消滅する。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

M&Aトランザクションサービス

パートナー 清水 昭雄

シニアヴァイスプレジデント 伊藤 謙

(2024.3.19)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

プロフェッショナル

清水 昭雄/Akio Shimizu

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

伊藤 謙/Ken Ito

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

シニアヴァイスプレジデント

大手監査法人にて監査業務、内部統制構築支援やIFRS移行等にかかるアドバイザリーに従事した後、FAS(Financial Advisory Services)子会社へ転籍。事業再生アドバイザリーに従事し、事業計画策定、銀行交渉支援、費用削減等を担当。2013年より、現 デロイト トーマツ ファイナンシャルアドバイザリー合同会社に入社し、財務デューデリジェンス業務のほか、カーブアウト案件におけるセルサイド支援業務や契約交渉支援、その他各種アドバイザリーサービス業務に従事している。