ナレッジ

ベンチャー企業の資本調達手段に対応した評価手法について

Financial Advisory Topics 第4回

日本においてもコロナ禍を経てベンチャー企業への投資が再燃しておりSmartHRやスマートニュース等大規模な資金調達をする企業が報道されています(週刊東洋経済、2021年9月4日)。一方でベンチャー企業のリスクや目的に応じて資本調達手段は多様化しており、一般的な普通株式に加え各種優先株式や新株予約権等を発行しているのが通常です。それらの種類株式は、実務上すべて普通株式に転換等がなされたと見なして評価することもありますが、米国会計士協会が発行しているベンチャー企業の評価ガイドラインによれば、優先株式等の重要な経済的条件を考慮した上で評価する方法も記載されています。そこで本メルマガでは、設例を通じて種類株式のあるべき評価手法について説明します。

I.はじめに

近年のベンチャー企業投資ブームは目を見張るものがあり、ベンチャー企業への投資はリーマンショック後の2009年から考えると平均的に毎年20%以上成長している。日本においても最近は大型の資本調達を行うベンチャー企業がいくつかあり、ユニコーン(評価額10億ドル以上の未上場企業)が2桁に達している(週刊東洋経済、2021年9月4日)。この中でベンチャー企業の資金調達手段も昔の普通株式中心から各種優先株式、新株予約権含む多様な種類株式に変化している。資金調達の時に論点となるのが対象会社の種類株式の価値をどのように測定するかである、特に多様な種類株式を発行している場合は計算された種類株式価値の総額を個々の種類株式どのように配分するかが重要な論点となる、以下具体的に見ていく。

II.ベンチャー企業における種類株式評価の概略

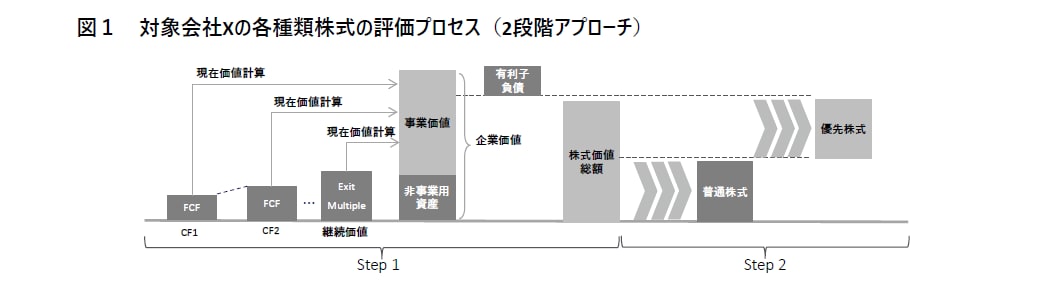

ベンチャー企業は多くのケースで普通株式以外に、いくつかのシリーズの優先株式や従業員のインセンティブ確保のための新株予約権を発行しているケースが多い。そのため①まず通常のDCF法(ディスカウンテッド・キャッシュ・フロー法)や株価倍率法で発行している種類株式価値の総額を計算し、その後②評価対象となる種類株式の価値を計算することになる。具体的なイメージ図は以下の通りである。

- 最初に事業価値分析にあたりDCF法および株価倍率法といった、伝統的な評価手法を用いられるが、継続価値については安定期にある企業とは異なり一般的にエグジットマルチプル法により計算されることが多い。

- 企業価値は事業価値に非事業用資産(余剰現預金、有価証券等)を加算することで導出される。そして、負債(借入金、社債、リース債務等といった有利子負債)を控除することにより、株式価値総額が計算される (企業価値 = 事業価値 + 非事業用資産、 株式価値 = 企業価値 – 有利子負債)。

- 計算された株式価値総額を、各種類株式(優先株式部分および普通株式部分、新株予約権、その他)にそれぞれ配分する。特にベンチャー企業は将来の株式価値総額の予想が難しく(想定される価値の分布の幅が広い)、各種類株式の発行条件によりそれぞれの種類株式に帰属する価値が異なることから、後述の通り当該事象を考慮した評価モデルを基本的に用いる。

III.具体例を用いた各種類株式への配分計算

本設例では、上記のStep 1(株式価値総額)までの計算が完了したと仮定して、その後各種類株式にどのように価値を配分するかを解説する。なお価値配分手法は米国会計士協会が発行しているベンチャー企業の評価ガイドライン(AICPA Guide - Valuation of Privately-Held Company Equity Securities Issued as Compensation、以下評価ガイドライン)によれば以下の4つがあるが、今回はその中で実務的に多く使用されているオプション価格法を用いて評価を実施する。

1. 現在価値法

2. オプション価格法

3. 確率加重期待リターン法

4. ハイブリッド法

評価上の前提条件

(数字はすべて仮)

株式価値総額 |

1,500 |

|---|---|

流動化事象発生までの期間に対応するリスクフリーレート |

0.1% |

アセットボラティリティ |

40.0% |

流動化事象発生時期(IPO予定時期) |

3 Yrs |

配当率 |

0.0% |

オプション価格法は種類株式の流動化事象発生時の損益分岐点時の金額を権利行使価額とみなして、各種種類株式を対象会社株式価値総額に対するコール・オプションとしてモデル化する手法である。当該手法では、評価日ではなく将来の流動化事象の発生時における流動化事象の優先権の影響を明示的に考慮することが可能である。以下具体的に設例を通して解説していく。

オプション価格法の計算例

オプション価格法の計算ステップは以下の通りである。

①対象会社の種類株式の条件を整理 ②、①に基づきBreak even points(境界点)を計算 ③Black-Scholes式(BS式)を用いて各境界点で区分された分配基礎額を計算 ④、③で設定した各区分について、分配対象およびその割合を整理、例外はあるものの一般的に優先株式は額面金額、普通株式、新株予約権、転換権行使後の優先株式は、株式数(転換/行使後)が分配の基礎 ⑤、④で計算した分配割合を計算の便宜のためパーセント表記 ⑥、③で計算した分配基礎額と⑤で計算した分配割合を基に各種類株式の価値を計算 |

|---|

①対象会社の種類株式の条件を整理

まず各種類株式の条件を整理する必要がある。評価ガイドライン Chapter 6のTable 6-1によれば、種類株式の持つすべての権利を考慮するわけではなく、客観的に測定可能な経済的価値に絞って検討する事が記載されている。具体的には①配当優先権、②流動化優先条項、③転換権(および資本参加権)等に着目して種類株式の情報を以下の通り整理した。なお当該情報については対象会社が提供したCap Table、定款、履歴事項全部証明書、各種類株式のタームシート等を参考にした。

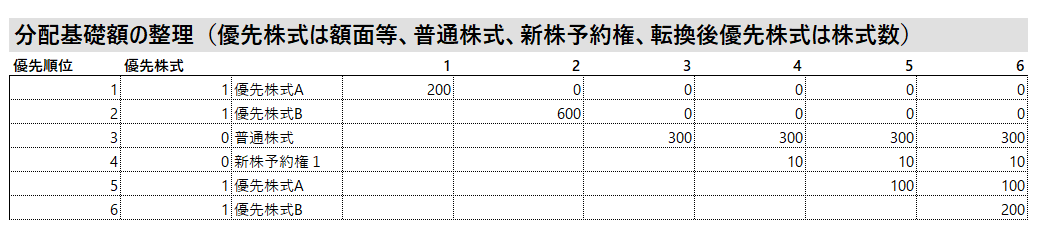

②、①に基づきBreak even points(境界点)を計算

境界点とは、流動化時に優先順位の異なる種類株式から別の種類株式へ企業価値が流れる境目であり、一般的には優先株式であればその額面金額(あるいは流動化時の優先残余財産分配額等)、それ以外については新株予約権や優先株式の行使/転換価格が相当する。なお境界点の具体的なイメージについて、流動化時の企業価値(対象会社株式価値総額)を水量に例えて示すと以下の通りとなる。

今回の設例では(a)優先株式Aの額面金額(流動化時の優先残余財産分配額)、(b)優先株式Bの額面価額(流動化時の優先残余財産分配額)、(c)新株予約権の行使価格、(d)優先株式Aの転換価格、(e)優先株式Bの転換価格がその基礎となると想定している。それぞれ(a)から(e)までの金額は以下の通りである。

(a) 優先株式Aの額面金額 = 200

(b) 優先株式AおよびBの額面金額 = 800

(c) (b)に加えて新株予約権の転換価格1円に普通株式の株式数300を乗じたものを加算 = 1,100

(d) 優先株式Bの額面金額に、優先株式Aの転換価格*(普通株式数+優先株式Aの転換後株式数)+新株予約権行使後の株式数*(優先株式Aの転換価格-新株予約権の行使価格)= 1,410

(e) 優先株式Bの転換価格*(優先株式A,Bの転換後普通株式数+普通株式数)+新株予約権行使後の株式数*(優先株式Bの転換価格-新株予約権の行使価格)= 1,820

③Black-Scholes式(BS式)に以下のインプットを入力して各境界点で挟まれた分配基礎額を計算する。

① 原資産価格:1,500(Step1で計算された株式価値総額)

② 行使価格:0から1,820(0をスタートとしてステップ②で計算した境界点(a)から(e)の合計6つを入力)

③ リスクフリーレート:0.1%(流動化時までの期間に対応した国債のレート)

④ ボラティリティ:40%(対象会社は非上場のため類似会社のエクイティボラティリティを計算し、負債比率を勘案しアセットボラティリティに変換したもの)

⑤ 配当率:0%(初期段階のベンチャー企業の場合、配当率は0%と設定する事が多い)

⑥ 評価基準日から流動化事象発生までの期間:3年

④、③で設定した各区分について、分配対象およびその割合を整理

分配額を配分する基礎を整理すると以下の通りとなる。一般的に優先株式は額面金額(流動化時の優先残余財産分配額)、普通株式、新株予約権、優先株式の転換権は行使/転換後の株式数が配分の基礎となる。

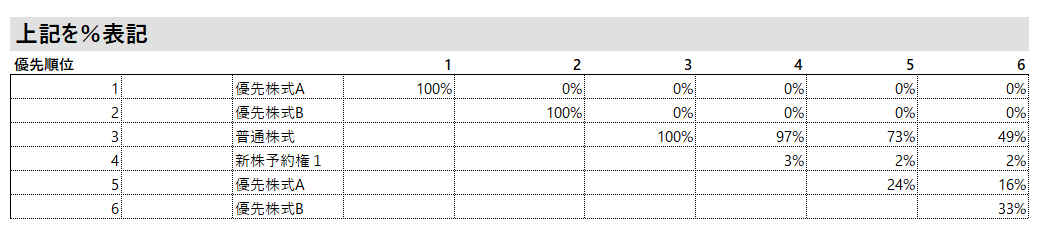

⑤、④で計算した分配割合を計算の便宜のためパーセント表記

④で計算した分配の基礎をパーセント表示すると以下の通りとなる。

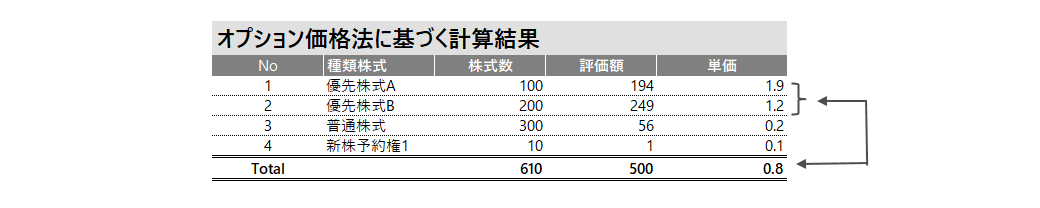

⑥、③で計算した分配基礎額と⑤で計算した分配割合を基に各種類株式の価値を計算

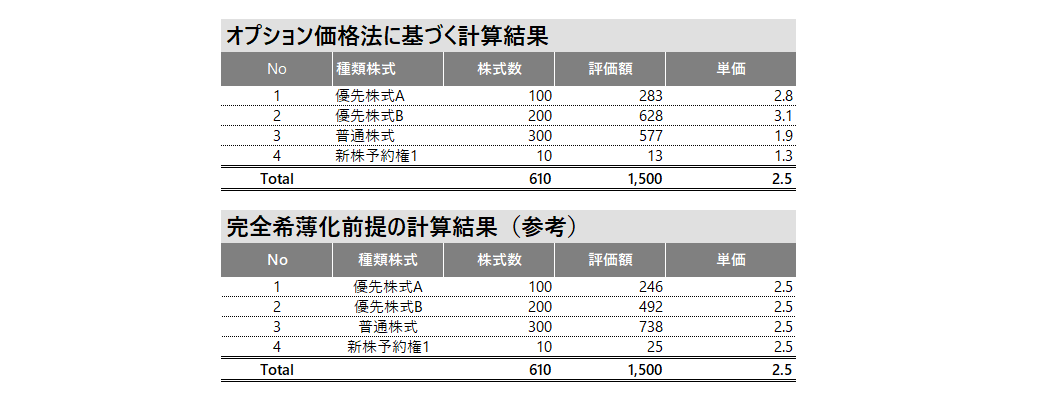

オプション価格法での最終的な計算結果を以下に記載する。なお合わせて比較のために、発行している優先株式や新株予約権等がすべて行使/転換されたとして対象会社の株式価値総額を、各種類株式の行使/転換後株式数に基づき簡便的に配分した結果(完全希薄化前提)も合わせて記載すると以下の通りである。

実務的には、簡便的な完全希薄化前提で計算しているケースも見られる。上記設例を見るとオプション価格法の計算結果と完全希薄化前提の計算結果はあまり差がないように見える。一方で下記の通り対象会社の業績が低迷し、株式価値総額が伸びない時には完全希薄化前提では優先株式の優先的な配当・残余財産分配権が過小評価され、結果的に優先株式の価値が過小評価される。従って完全希薄化前提の評価を実施する場合、評価の目的を踏まえ当該手法の採用の可否を慎重に検討する必要がある。

<対象会社の株式価値総額が小さいケース>

IV.おわりに

以上各種種類株式を発行している対象会社を例として評価ガイドラインに記載された代表的なオプション価格法と、実務上の簡便法として用いられる完全希薄化前提の計算結果を比較してみた。今回は簡単な数字例の比較であるが、実務上用いられる完全希薄化前提は対象会社の状況次第では評価手法として妥当でない場合も考えられる。もちろん今回紹介したオプション価格法はベンチャー企業評価で用いられる一つの手法に過ぎず、製薬会社や複数の流動化事象が想定される等の会社についてはより望ましい別の評価手法も考えられる。評価人は対象会社の特性に合った様々な評価手法を検討し、場合によりそれらの組み合わせ等も考慮してベンチャー企業の評価を実施する必要がある。

※本文中の意見や見解に関わる部分は私見であることをお断りする。また本文中の数字はすべて参考のための仮数値であるため一部単位の記載を省略させていただく。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

バリュエーション・モデリング・エコノミクスサービス

マネージングディレクター 安廣 史

(2021.12.14)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

関連サービス

・ M&Aアドバイザリー