ナレッジ

不動産領域におけるカーボンニュートラル(CN)への視点

Financial Advisory Topics 第17回

気候変動の様々な弊害が顕著に起きている現代。企業はどのようにして気候温暖化対策(カーボンニュートラル化(以後CN)に取り組み、考えていけばよいのでしょうか。不動産領域における現状の課題と共に解説します。

目次

- I. はじめに

- II. 不動産セクターの会社・ファンドでの取り組み状況

- III. 環境目標達成する上での障壁

- IV. CN(ESG投資)に関する評価

- V. 脱炭素の実現・移行に向けた年金や金融機関の動き(2022年時点)

I. はじめに

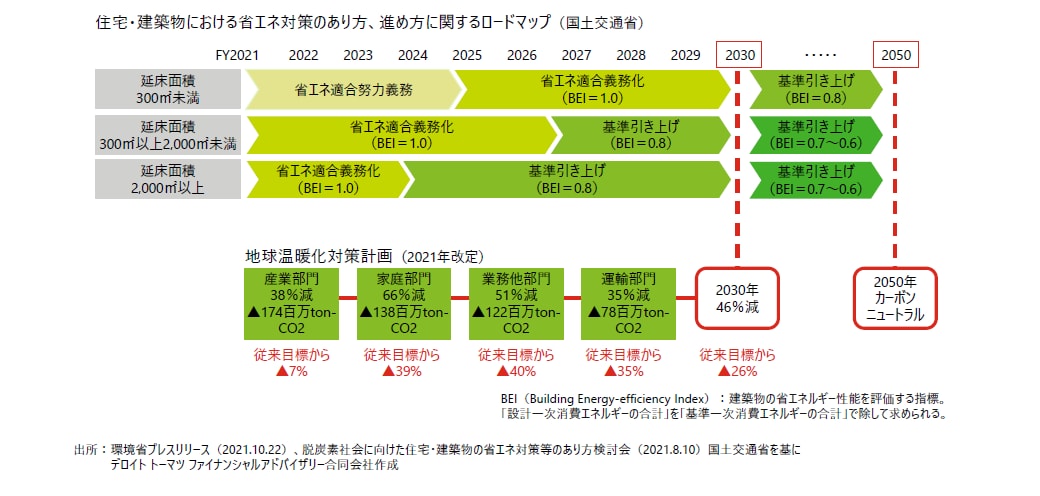

2018年10月のIPCC(気候変動に関する政府間パネル)において、将来の平均気温上昇が1.5℃を大きく超えないようにするためには、2050年前後には世界の二酸化炭素排出量が正味ゼロとなっていることが必要との見解が示されている。我が国においても、地球温暖化対策推進法に基づく政府の総合計画では、具体的なCO2削減量の数値目標が設定されており、2013年を基準に2030年には46%の削減、2050年にはCO2排出量実質ゼロを目標としている。2021年に閣議決定した地球温暖化対策計画の改定では、従来の削減目標(2016年)から高い目標に変更されている。国土交通省が提示する住宅・建築物における省エネ対策のあり方、進め方に関するロードマップでも、2030年、2050年も目標にした具体な数値が提示されている背景がある。

II. 不動産セクターの会社・ファンドでの取り組み状況

不動産セクターにおける企業・ポートフォリオレベルのESG評価指標では、GRESBが普及しており、参加したJ-REIT銘柄55社の時価総額は国内市場全体の98.6%を占めている状況である。

一方、GRESBのマネジメント・コンポーネントとパフォーマンス・コンポーネントに分かれる構成内訳の平均値をみる限り、建物評価への取り組みはまだ改善の余地があり、グリーンビル認証の数やパフォーマンス指標(エネルギー、GHG、水、廃棄物)も取り組み途中といえる状況である。データーレビュー評価平均値の低さからもGHG(温室効果ガス)等、所有不動産に関する情報認識の欠落が読み取れる。実際、過去実施された投資家、企業を対象に実施したアンケートによると、CO2削減目標を設定済みの企業は全体の2割に留まっており、残り8割の企業は現在検討中となっている。

III. 環境目標達成する上での障壁

多くの企業等から聞こえてくる声として、「一貫性のあるデーターの欠如」や「標準化された報告書の欠如」を挙げる比率が高い。これは建物の生まれや育ちも違う、与件も異なる条件化で建設、所有している中では、必然的に一貫性のあるデーターの取得や標準化は難しい結果となる。このことが所有するポートフォリオ全体の把握が進まない根幹であり、2050年CNに向けたロードマップ策定支援等の重要ポイントでもある。包括活的な情報掌握が出来なければ、CN対応でのエネルギー消費量や目標設定も難しくなり、継続的に数値動向を把握することは出来ないといえるだろう。

IV. CN(ESG投資)に関する評価

CN対応をするには一定の投資が必要となり、オフィスビルを例にすれば、賃料上昇への許容性やリーシングの優位性がCN対応実行への動機付けとなる。オフィスビルの賃料増に関する認識例について記載する。環境配慮対応による賃料上昇を許容するテナントは相応に存在しており、賃料上昇を許容しないテナントにおいても、半数以上は環境配慮対応をオフィスビル選定上重要視している。4割超のテナントが環境配慮対応の賃料負担を許容しており、許容しないテナントにおいても半数以上は、環境配慮対応をオフィスビル選定上重要視している。ビル事業者(オーナー)で環境配慮対応をしない場合には、長期的にはテナントに選ばれなくなるリスクが考えられる。今後は、ビル稼働率維持のためにビル規模を問わず、広く対応に迫られる可能性があるとも捉えられる。

V. 脱炭素の実現・移行に向けた年金や金融機関の動き(2022年時点)

段階的な脱炭素への投資も広がるなか、世界ではAP7(スウェーデン)が2025年までに株式運用資産の10%を排出量の多い企業に投資し、低炭素化を促している。オンタリオ州職員年金基金(カナダ)では、今後数年間において発電や運輸など高排出セクターで移行計画が明確な企業に約50億カナダドルの投資を予定している。

国内銀行でも不動産の環境配慮を認証する独自ローンの開発や脱炭素による資金調達の優遇サービスが開始されようとしている。

国内ではある金融機関が、今後5年間で実証段階の脱炭素技術に500億円の株式出資枠を設定。不動産ファンドが投資する不動産が環境への配慮や社会課題の解決に資するかどうかを評価し認証する独自のローンを開発等の取り組み等が発表されている。

VI. CN/CO₂削減への目標設定

CNへの取り組みの見える化としては、SBT(Science Based Targets)がある。パリ協定が求める⽔準と整合した、5年〜10年先を⽬標年として企業が設定を行うものである。GHG(温室効果ガス)排出削減⽬標をSBTに宣言することは、パリ協定に整合する持続可能な企業であることをステークホルダー(投資家、株主)や顧客に対して分かり易くアピールできる効果がある。

企業が自らCO₂削減へ目標を設定し、取り組むことによって企業価値が高まる。投資家や顧客から大きな信頼、信用を得られることに繋がっていく。各企業がCNへと目標達成に向かうことで、企業自身の収益を高め、競争力のある持続可能な企業へと向かっていくと捉えられている。ゆえに環境対策に取り組まないことは、⾃社の評判の低下や、排出規制によるコスト増といったリスクに繋がる恐れさえあるだろう。

VII. おわりに

カーボンニュートラル(CN)・温暖化ガス抑制という、ある種見えない敵と長いスタンスで取り組むということは容易なことではない。しかしながら、足元を見れば対策を行って当たり前の段階に入ってきている。事業継続を行いながらCN対応を行うには、まずは数値データーを正しく掌握することである。繰り返しであるが、自社の立ち位置・排出状況を正しく認識することが重要となる。

2030年まで7年、2050年まで27年である。本稿をカーボンニュートラル化を考える機会やお役立ていただければ幸いである。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

不動産アドバイザリー

ヴァイスプレジデント 濵﨑 孝浩

(2023.1.19)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

その他の記事

Financial Advisory Topics

シリーズ記事一覧