ナレッジ

日本におけるスピンオフの活用とディスクロージャー実務の課題

Financial Advisory Topics 第21回

2023年のパーシャルスピンオフ税制改正にも見られるように、日本におけるスピンオフの活用拡大を目指す制度改正が継続的に行われています。現時点での日本でのスピンオフの活用事例は限定的ですが、今後の増加が見込まれるものとも思われます。米国ではスピンオフの活用が多く、特にディスクロージャー実務に係る知見の蓄積からは学ぶべきものが多いように感じられます。本稿では、日本におけるスピンオフスキームの活用と課題について、このような観点から俯瞰いたします。

I. スピンオフとは

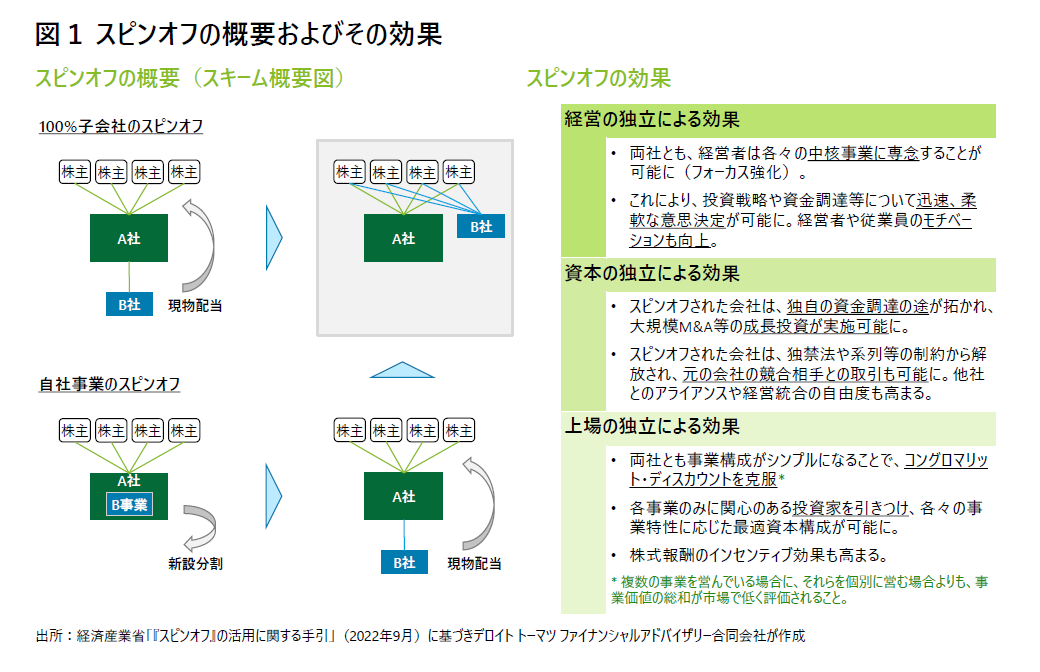

スピンオフは事業再編の手法の一つであり、特定の事業を自社グループから分離させたい場合に用いられる。図1のとおり、分離させたい事業が属する子会社の株式を自社の株主に現物配当する方法でスピンオフは実行される。分離させたい事業が子会社ではなく自社内にある場合には、当該事業を現物配当に先立ち新設分割等により自社から切り出しておくこと(カーブアウト)が必要となる。スピンオフによる事業再編は、上場企業により実施される場合に特徴的な効果がもたらされる。上場企業によるスピンオフは、スピンオフされる子会社も別の上場企業とされることが多く、一つの上場企業が二つの上場企業に分離する結果となる。この二つの上場企業への分離に伴う経営上の効果は、例えば経済産業省の産業組織課が2022年9月に発表した「『スピンオフ』の活用に関する手引」の説明が分かりやすい(図1右)。

II. 日本の上場企業によるスピンオフの活用事例

2017年におけるスピンオフ税制改正や、2023年におけるパーシャルスピンオフ税制改正に見られるように、スピンオフ制度の活用の拡大に向けた諸施策が継続的に講じられている。一方で、日本の上場企業によるスピンオフの活用事例は限定的であり、執筆日(2023年5月19日)現在では3事例(うち2事例は現在準備中)が存在するに留まっている。いずれの事例においてもスピンオフ対象会社の上場が意図されており、「経営/資本/上場の独立による効果」等の達成がスピンオフの目的とされている旨について適時開示情報等で説明されている。

III. 米国の上場企業によるスピンオフの活用事例

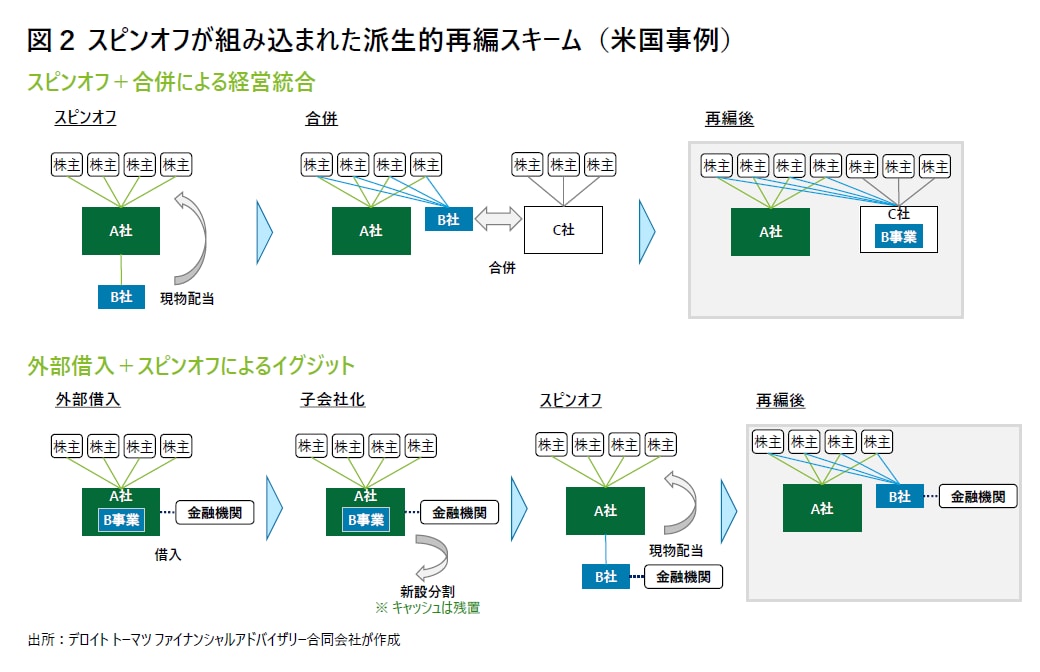

日本経済再生本部が開催する未来投資会議(第31回)において、米国で2010年から2018年までに識別されたスピンオフ案件は273件であると報告されているように、米国の上場企業では特定の事業を自社グループから分離させる手法としてスピンオフが従来から広く用いられている。米国の上場企業におけるスピンオフには、日本における3事例と類似した比較的シンプルなスキームのほか、合併等の後続する組織再編を実行条件とするスピンオフのような、やや複雑かつ派生的なスキームの案件も多いように見受けられる。以下にその一例を示す。

スピンオフ+合併による経営統合

スピンオフが(アクティビスト等の)株主から提案される際にはいわゆる「コングロマリット・ディスカウント」等の経営上の課題が契機になることが多いと思われるが、こうした企業が業界再編等の他の経営課題にも同時に直面する場合には、他企業との合併等の経営統合を実行条件とするスキームによって対象事業のスピンオフが提案されることがある(スピンオフの後にスピンオフ対象企業が他企業と経営統合する)。

外部借入+スピンオフによるイグジット

スピンオフの実行と同時に資金調達した外部借入について、借入金はスピンオフ対象会社に引き継がせつつキャッシュは除外する等により、スピンオフを(キャッシュインを伴う)イグジット手段として活用するようなスキームも存在する。

IV. ディスクロージャー対応上の留意点

上場企業がスピンオフ対象会社を新規上場させる場合、通常の新規上場申請の場合と同様のディスクロージャー対応が必要となる。日本でも、米国における制度と概ね類似した、以下のようなディスクロージャー制度が整備されている。

東証の上場規則では、上場審査において上場前2年間の財務書類(連結財務諸表等)に関する会計監査が必要とされており、スピンオフ対象会社の上場の場合も同様の取扱いが求められる。一方で、スピンオフ対象事業のカーブアウトが必要になる場合には、スピンオフ対象会社(グループ)は上場前2年間には「会社(グループ)として存在していない」状況が考えられることから、東証ルールとして定められている「部門財務情報の作成基準」に従って作成された財務情報が、当該会計監査人による監査またはレビューの対象として認められるような規則も存在する。

なお、「部門財務情報の作成基準」に基づく財務情報とは、いわゆる「カーブアウト財務諸表」に該当するものであると考えられる。カーブアウト財務諸表とは、分離対象となる事業に対応する形で、元となる通常の(=一般目的の)連結財務諸表の一部分として切り出された連結財務諸表もしくは結合財務諸表であり、これはその作成に際して「切り出し」というプロセスを経ること等から、通常の財務諸表よりも作成上での多くの判断が必要とされることが多い。

また、日本におけるカーブアウト財務諸表はスピンオフのような上場を前提としない当事者間のディール目的で作成されるものがほとんどであり、その場合には会計監査人による監査またはレビューは実施されないことが通常である。一方で、米国におけるスピンオフではカーブアウト財務諸表に会計監査が必要であり、これまでに実施されてきた件数も多いことから、既に一般的な実務として定着している。

このため、スピンオフにおける日本のディスクロージャー実務の蓄積は限定的であることが現状であり、スピンオフ実施に際してこれらの作成および開示に迫られた企業は、米国等の海外の実務を参考にしつつ外部アドバイザーを活用して対応することが現実的であるものと思われる。

V. 今後の展望等

スピンオフは、株主との既存の出資関係に基づき行う事業分離スキームであることから、第三者への事業売却等と比較すると、当該事業売却の是非に係る株主の意思を尊重しやすい手法であるとも言うことができる。すなわち、事業売却を望む株主は分配された株式を市場で売却することが可能であり、望まない株主は分配された株式を継続保有すればよいことになる。

スピンオフは日本においても特定の状況下では非常に有効な事業再編手法である可能性があり、今後の活用の拡大が望まれるとことである。一方で、スピンオフの効果である「経営/資本/上場の独立」が各ステークホルダーによって望まれない企業グループ(例えば、新規事業を含めたコングロマリット的な事業経営の結果を自社グループ内にフィードバックすることが志向されている企業グループ)ではデメリットが大きい事業再編手法でもあると思われるため、自社グループにおいてスピンオフが適する状況か否かの見極めも、同様に重要であると思われる。

しかしながら、日本のスピンオフ制度の活用事例は非常に限定的であること等の背景から、ディスクロージャー実務における知見の蓄積等は、今後の残課題であるところが現状でもあると思われる。例えば上記のように、会計監査人による監査またはレビューを前提としたカーブアウト財務諸表に係る作成実務についても実務レベルでの知見の蓄積は日本ではごく限定的な状況に留まっているものと考えられる。このような背景より、先進的状況にある米国における実務の分析等を含めた形での、今後の活発な議論の展開が望まれるように思われる。

(なお、本文中の意見や見解に関わる部分は筆者の私見であり、筆者の属する組織の見解ではないことを、予めお断りいたします。)

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

M&Aトランザクションサービス

パートナー 岩崎 恭行

シニアヴァイスプレジデント 柿沼 和紀

※上記の社名・役職・内容等は、掲載日時点のものとなります。

プロフェッショナル