生成AIは投資銀行に新時代の生産性をもたらす ブックマークが追加されました

ナレッジ

生成AIは投資銀行に新時代の生産性をもたらす

生成AIは投資銀行業界にとって革新的な技術の1つになる。生成AIを活用することで、コスト削減や生産性・効率性の向上、より価値のある顧客体験の提供に貢献できる可能性がある。

投資銀行はさまざまな方法で生成AIの恩恵を受けることができる

AIと自動化は投資銀行にとって新しいものではない。実際、機械学習/深層学習アルゴリズムと自然言語処理(NLP)技術は、取引の自動化、リスク管理の近代化、投資調査の実施に、長年使用されてきた。しかし、金融取引のライフサイクル全体にわたるさまざまな機能の自動化に数十億ドルが費やされているにもかかわらず、貴重な人的資本を使用して実行されているタスクがいまだ多数存在する。

しかし、大規模言語モデル(LLMs)は、多くのタスクの自動化に役立ち、コストを削減するだけでなく、労働者の生産性を向上させることができる。また、それによって生じた余剰リソースをイノベーション促進や、フロントオフィスのスタッフが顧客とより生産的なやり取りに振り向けることも可能となる。

生成AIは金融サービス全体の生産性に大きな影響を与える可能性がある

生成AIが生産性に与える影響に関する最近の研究結果は、今後の生成AIの幅広い活用が現実のものとなると確信させる。スタンフォード大学の研究者によるある研究では、生成AIがコールセンターの生産性を14%向上させたことが明らかになった。マサチューセッツ工科大学の別の研究では、生成AIがマーケターやコンサルタント、データアナリストの作業時間の短縮や、仕事の品質向上に役立ったと結論づけている。共通的な結論の1つは、このテクノロジーが作業の均等化を図り、特にスキルの低い従業員のアウトプットと生産性の向上に役立つことである。ただし、初めのうちは、スキルの低い労働者はより多くの検証努力を必要とするだろう。

このような期待もあり、業界では多数の概念実証(POC)と実験が行われている。

生成AIは投資銀行のフロントオフィス業務にどのように役立つか

生成AIは、アウトプット作成に必要な労力が大きく、かつ検証が比較的容易な分野で特に有益と推測される。投資銀行では、マーケティングや営業、意思決定支援、リサーチ、取引などの一連の活動領域で、フロントオフィスの従業員がより優れたツールと共に仕事ができることで、生産性を向上させることができる。これらの分野の専門家は、ピッチブックや業界レポート、投資論文、業績の概要、デューデリジェンスレポートなどを作成するために、膨大な時間を費やしている。生成AIは、資料の内容の作成にかかるコスト削減、分析機能の強化、電子化プロセスの改善、さらにはクライアントの電話転送率の削減に役立てることができる。

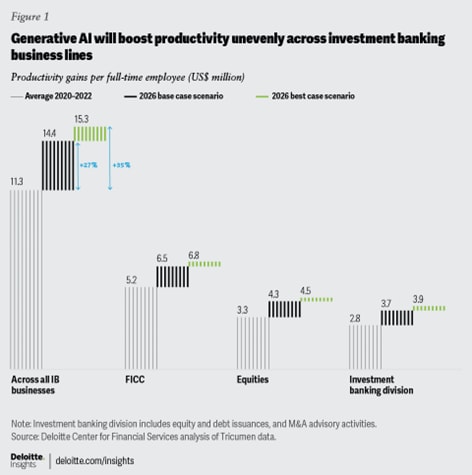

我々は、インフレを考慮した場合、生成AIの利用は2026年までにフロントオフィスの従業員の生産性を最大27%から35%向上させることができると分析している。これは、2020年から2022年の平均1,130万米ドルから、従業員1人当たり300万米ドルから400万米ドルの追加収益に相当すると予測される。

生産性の向上は、基礎となるビジネス固有の複雑さによって異なると考えられる。我々は、投資銀行部門(IBD)の生産性向上が最も高く、株式、FICC(債券、通貨、コモディティ)トレーディングがそれに続くと予測している。

投資銀行のリーダーは、生成AIの導入に際してどのようなことを考える必要があるのか

投資銀行のリーダーが、フロントオフィス機能に生成AIを導入する際に検討すべき主な考慮事項は次のとおりである。

- フォーカスとスケールの決定。LLMsの利点は一様ではないかもしれない。利益に加えて、実行の容易さや関連するリスクを考慮する必要がある。

- 生産性向上の活用。初期のユースケースが現実のものとなれば、銀行は従業員をより目的に沿った業務への再配置が必要となる可能性がある。単調な業務を削減することで、ジュニアトレーダーのような新たな才能がより早くスケールアップし、より価値のある能力を開発することができるようになるだろう。

- リスクの評価、軽減、管理。生成AIのアウトプットには、ハルシネーション(すなわち、事実に基づかない尤もらしい幻影回答の提示)、正確性、バイアスについて、継続的な検証が必要となる可能性がある。銀行は、既存のリスクフレームワークやリスクガバナンスを再設計し、よりダイナミックなリスク管理に備える必要があるだろう。

- ステークホルダーとの信頼関係の強化。生成AIの活用を拡大するうえで、アウトプットの信頼性を確保し、従業員、クライアント、パートナー、規制当局にその妥当性を納得させることが重要である。ステークホルダーの利害を調整し、倫理的で責任あるAIの実践を確保することが最も重要になる。

- 生成AIと既存のシステム、アプリケーション、ツール、テクノロジーとの統合。 これらのAIツールがデジタル・トランスフォーメーション、クラウド移行、データやアナリティクス戦略および運用という広い文脈の中で、どのように適合するかを検討する必要がある。生成AIは、既存のAIやデジタルインフラと統合されるべきである。量子コンピューティングのような他の新興系のテクノロジーが、どのように乗数効果を高めることができるかに注意を払うべきである。さまざまなテクノロジーやアプリケーション間でハードウェアのリソースや計算負荷、サーバ負荷を共有することも課題となる。

- 競争優位性を獲得するための進歩のモニタリング。生成AIは、より大きなイノベーションと創造性を促進すると推測される。しかし、LLMsが普及するにつれて、コスト管理などの分野で競争力を得るために生成AIを使用することは減る可能性がある。

- 規制当局との対話。規制当局は、データプライバシーや著作権、知的財産権の問題に対して、生成AIを適用するための新たなガイドラインを提供する可能性が高い。投資銀行は、どのように顧客や市場データを使用するか、新たなコンプライアンス・プロセスを導入するかについて、注意を払うべきである。銀行は、これらの問題について積極的に規制当局と対話し、業界の利益のために新たな政策を作り上げるべきである。

- 実装に関するパートナーシップ。 これまでフィンテックやテクノロジー企業は、投資銀行にとって有用なパートナーであることが証明されている。生成AIには、水平的なパートナーシップと垂直的なパートナーシップの両方が必要となる可能性が高い。大手銀行は、古くからある自社開発か技術購入かの選択を熟考する必要があるだろう。一方、小規模企業は、パートナーシップを構築する上で不利になる可能性があるため、新しいパートナーシップモデルを設計する必要があるだろう。

プロフェッショナル