「将来を見据えて」デロイトエコノミストネットワーク2023年グローバル経済見通し ブックマークが追加されました

最新動向/市場予測

「将来を見据えて」デロイトエコノミストネットワーク2023年グローバル経済見通し

【訳注】本レポートの経済見通しは、デロイト グローバル メンバーファーム所属の各執筆担当エコノミストによる、2023年1月時点の見解です。

まえがき

コロナパンデミック開始から3年がたち、グローバル経済はいくつもの予想外で大きな混乱を乗り越えてきました。過去1年間で私たちは、40年ぶりの高いインフレ、急激な金融引き締め政策、景気後退リスクの上昇、欧州での1940年以来の大きな戦争、広範囲なサプライチェーン寸断、多くの国での深刻な労働力不足、商品市場の価格変動、そしてグローバリゼーションの今後にかかる議論を経験しました。

2023年に入り、多くの疑問がわいてきます。インフレは収まるのか?どの国がリセッション入りするのか?サプライチェーンは改善するのか?労働市場のタイト化は続くのか?そして、もっとも重要な点として、世界の主要国の経済見通しはどうなるのか?

このレポートで私共は、世界のデロイトメンバーファームのエコノミストたちの考察を通じ、これらの疑問の一部に答えようとしています。デロイトの、特にグローバルに活動するお客様にとって、この分析がお役にたつことを願っております。

監修者:Ira Kalish, デロイトUS

米国

執筆者:Danny Bachman(デロイトUS)

今後、景気後退はやってくるのか。ここ半年ほど、これが米国経済に関して最も重要な問いでした。今までのところ、景気後退はほとんどの人々の頭の中にある話にすぎないといっても間違いではないでしょう。センチメントのデータは落ち込みを見せていますが、雇用増、鉱工業生産、小売売上高で測られる実際の経済活動は成長を示しています1。しかし、景気後退はあるのかという問い方自体正しい問いではないでしょう。米国連邦準備制度理事会(FRB)は2022年の3月以降、フェデラル・ファンド(FF)金利を300ベーシスポイント引き上げ、米国債10年物利回りは4%と年初の2倍の水準になりました。これは、今後6カ月の経済活動で減速が続くことを示唆しています。デロイトの予測では、2023年上半期にかなりの成長鈍化が見込まれているものの、景気後退を引き起こすほどの鈍化ではありません。

景気減速を予想する根拠は多数あります。ロシアのエネルギー制裁に対する欧州の脆弱性、中国の住宅市場問題、ウクライナで続く紛争が世界の食料供給に与える影響は、すべて大きな逆風です。とはいうものの、米国経済は多くのアナリストが考えるほど、これらの問題の影響を直接受けることはありません。貿易が米国経済に占める割合はそれほど大きくなく、しかもその取引のほとんどは北米大陸内で行われます。その上、商品価格の上昇は、米国のエネルギー部門や食品部門の大部分に有利に働いています(エネルギーに関していえば、世界の石油価格は既に下がり始めています)。

米国の場合、景気後退を論じる際の現実的な論拠は、FRBの経済活動抑制策にあります。他方、景気が減速しても(一部のアナリストが主張する)本格的な景気後退には発展しない理由もあります。

FRBの引き締めサイクルは急速です。それでも、前回FRBが引き起こした景気後退(1980年と1982年)よりは緩やかなペースです。1979年から1980年にかけ、FF金利は9月の11%から翌年の4月には17%を超えました。わずか7カ月で約6%ポイントの引き上げでした。さらに、その後FRBは利下げに転じる間もなく利上げを再開し、1980年8月の9.6%から1981年1月には19%と、現在の3倍の利上げをかなり短い期間のうちに進めました。確かに1980年代初頭のFRBの引き締め策は2回とも景気後退につながりましたが、その背景には今回よりはるかに厳しい引き締めがあったのです。

今の米国経済は、過去ほど金利に敏感ではない可能性があります2。経済の中でも最も金利に敏感な建設業の経済活動は、1980年にはGDPの9%を占めていましたが、近年では7%ほどにすぎません。1980年に個人消費の13%を占めていた耐久消費財(個人消費の中で最も金利に敏感)は、パンデミック前は約10.5%で推移していました。これに加え、企業のバランスシートはかなり健全で、潤沢な現金が支出機会を待機しています。これらはすべて、金利上昇の衝撃が40年前ほどではないことを意味します。

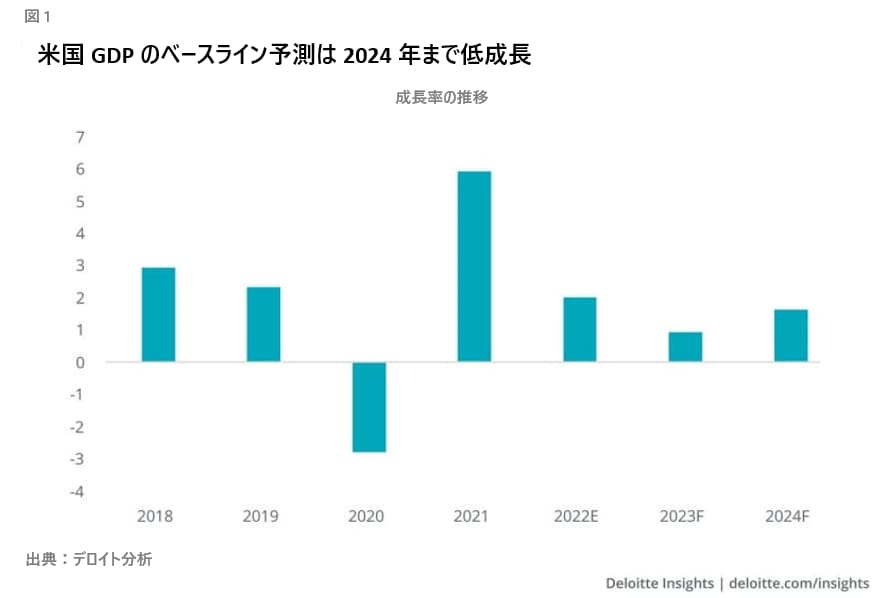

このような理由から、デロイトの米国経済に関するベースライン予測には景気後退を含んでいません(図1)。ベースライン予測は非常に緩慢なGDP成長を示していますが、それは少なくとも住宅市場への影響があるためです。しかし、インフレが和らぐ可能性が高いという仮定のもと我々は、FRBが景気後退を生じさせる金利よりはるかに低い水準で引き締めを解除するということを想定しています。

もちろん、金利に敏感な部門では影響がかなり異なるでしょう。特に住宅は、既に下降が始まっています。私たちは住宅建設の縮小が継続していることも、2023年のGDP成長減速の一因になると予測しており、特に上半期にその傾向が顕著であるだろうと見ています。

「グロース・リセッション」という古い表現がありますが、2023年はこの語で表現できるかもしれません。失業率は若干上昇し、雇用の伸びは緩やかながらマイナスに転じることはなく、GDP成長率は1年のうち3四半期で1%を下回るでしょう。経済の大半の領域は成長を続け、労働市場は比較的逼迫した状態が続きます。継続的な成長とは、ひどく緩慢なものであるとしても、景気後退ではないということです。しかしながらこのシナリオと、成長が更に減速して失業率が4.5%または一時5%に達して(2023年終盤あたりに)景気後退が正式に宣言される場合のシナリオとの間には、それほど大きな違いはありません。景気後退を予測する専門家たちも、その程度がひどくなるとは考えていません。10月にウォール・ストリート・ジャーナルがエコノミストを対象に行った調査では、2023年に景気後退に入る確率は平均で63%でしたが、ほとんどのエコノミストが失業率は5%以下3に留まると予想しています。このような緩やかな景気後退が理由で多くの企業の事業計画が頓挫する可能性は低いでしょう。

一方で、本格的な景気後退の可能性もかなり高いと言えます。地政学的緊張を背景にFRBがインフレ抑制への積極的な意欲を表明している中、わずかな金融ショックが大混乱を引き起こす可能性があります。金利の引き上げに伴い、保険会社や年金基金などの機関投資家は資産の再評価―良い意味の再評価ではなく―を迫られるかもしれません。利回り3%の社債やモーゲージ債は、同じ新発債のリターンが6%の市場環境では、相当の価値を失うことになります。例えば、あるシステム上重要な金融機関のバランスシートにこのような低金利資産が過剰にあったとします。ここで問題となるのは資産の健全性ではありません。単純に、本格的な景気後退につながる可能性がある時価評価の必要性があるということが問題なのです。私たちはGDPが大きく落ち込む悪化シナリオの可能性も比較的高いとしています。このような景気後退が起きる可能性は半分以下だとは考えていますが、海のはるか彼方にハリケーンの影を認める前に、対策措置をとっておいた方が良いかもしれません。

カナダ

執筆者:Trevin Stratton & Matthew Stewart (デロイト カナダ)

ここ数週間の間、景気後退を巡る話題が勢いづいていて、市場センチメントが悪化に転じた理由となっています。カナダ銀行(中央銀行)は数カ月前に私たちの予想を上回る利上げを行い、こうした傾向が家計の購買力を徐々に低下させています。高い借入コストは投資を望む企業にとって逆風を生み出しています。そして、積極的な金融引き締めはカナダに限った話ではありません。欧州中央銀行と米国連邦準備制度理事会も、矢継ぎ早に金融引き締めを実施しています。ユーロ圏では何カ月も前から景気後退が予想されていましたが、米国の見通しの悪化は、米国との貿易に依存するカナダに大きな打撃を与えるでしょう。

家計は高インフレと借入コストの上昇という二重苦に苦しんでいます。高金利は中古住宅市場にほぼ直ちに影響し、住宅ローン金利の引き上げによって、借入資格のある潜在的な住宅購入者の母集団が縮小しました。その結果、家計部門の不動産投資は、2022年第2四半期以降に急減少しました4。

もちろん、高金利で既存の借り手も窮地に立たされています。債務コストのインパクトを示す最近のデータによると、2022年第3四半期に家計債務の支払利息は統計史上最高の16.2%の伸びになりました5。金額で見ると、前四半期に比べ164億米ドル増加しています6。経済学的な観点からは、消費がGDPの中で最も大きな割合を占めるため、この164億米ドルが消費と貯蓄とは別の方向に振り分けられていることは、成長に対する強い逆風となります。支払利息が増えていることを考えると、実質家計支出が第3四半期に減少したことは驚くにはあたりません7。残念ながら、支払利息はこれからの1年も増加方向に向かう見込みで、家計を圧迫して個人消費はますます縮小するでしょう。

対照的に、2022年後半の企業の投資支出は拡大を続けています8。これにはいくつかの要因があります。企業の投資はいまだ前回の景気後退の遅れを取り戻そうとしているところであり、パンデミック後の非常に好調な企業利益の伸びが設備投資予算の上積みにつながっています。また、カナダでは労働力不足が深刻化していることから9、人員不足を補う生産性向上設備への投資意欲が高まっています。このような状況にもかかわらず、過去数カ月の企業センチメントは下降傾向にあります。米国経済がさらに減速し、国内の個人消費の落ち込みの継続に伴い、低調なセンチメントは続くと見られています。これに加え、企業在庫は持続不可能な水準で高止まりしており、現在の在庫が減少するまで、新規設備投資に対する意欲を阻害する要因となるでしょう。このため、企業の支出は増加するものの、今後1年の投資に関しては慎重になることも予想されていることから、増加は緩やかなものになると考えられます。

私たちの予測では、カナダ銀行の利上げサイクルは終了したと想定しています。現在の翌日物金利4.25%10という水準は、経済成長を急速に抑制するに十分な高さであるものの、長期的な成長持続にとっては高すぎます。実際私たちは、家計収入の一部が引き続き支払利息に流出する一方で、米国経済の減速が3四半期連続でカナダの経済成長の足かせとなり、2023年は経済全体で0.9%の縮小になると予測しています。これに呼応して、インフレは急激に低下していくでしょう。こうして、カナダ銀行は2023年末までに金融引き締め政策の一部解除を始めることができる状態になります。2024年を通して行われる利下げが刺激となって経済活動が緩やかに回復し、2025年には力強い回復が待っているでしょう。これらはかなり深刻な事態に聞こえるかもしれませんが、歴史的に見れば、景気後退は比較的緩やかで長続きしないと予想しています。

メキシコ

執筆者:Daniel Zaga(デロイト メキシコ)

メキシコ経済は、2022年第3四半期まで予想をはるかに超える好調さで、年間GDPは6月に予想されていた1.8%を大きく上回り、約3%にまで伸びると見られています。この経済成長を牽引しているのは、主に製造業と個人消費の力強い拡大です。高インフレによって購買力は低下したものの、労働市場と実質賃金の回復、記録的な海外出稼ぎ送金11、消費者信用の拡大が個人消費を支えました。

2022年終盤にはインフレが沈静化しましたが、2023年もその傾向が続き、2022年末の7.8%から2023年末には4.9%になると予測されています。しかしながらそのペースは緩やかで、リスクもあります。インフレ率の下降が続いた場合、メキシコ銀行(中央銀行)は2023年後半には政策金利を引き下げ、米国連邦準備制度理事会(FRB)からのデカップリングを図る余地が出てきます。メキシコ銀行は過去6回の会合でFRBの利上げに追随しており、少なくとも2023年第1四半期まではそれが続くと予想しています。したがってターミナルレートは10.75%から11.0%の間になるでしょう。その後、年内にデカップリングが進み、メキシコ銀行の利下げの合計は150ベーシスポイントに達し、2023年は最終的には約9.25%で年を終えることになると考えています。

2022年の成長を促進させたもう一つの要因が製造業部門で、貿易状況の改善と米国からの底堅い需要に助けられました。2022年10月時点で、メキシコの機械設備投資は既に2020年1月(パンデミック直前)の水準を14.5%上回り、設備投資がピークを迎えた2018年第4半期に比べても6%高くなっていました。これは、企業が増産に向け多額の設備投資を行っていることを示しています。また、2022年1月から10月の工場・倉庫建設は2021年の同じ期間と比べて12.7%増となっています。ただし、2018年第四半期の水準からは34%下回っています。

メキシコの製造部門の力強さは、最近の世界的なサプライチェーンが抱える問題や地政学的問題に関連しているかもしれません。一部の企業は、米国の最終消費者に地理的に近いメキシコでの生産を増やしています。例えば、2021年以降特定の州や産業に対する海外直接投資(FDI)が増え、特に米国と国境を接する都市で顕著になっています。2022年第3四半期時点でメキシコに対するFDIは、2021年同期比29.5%増の320億米ドルに達しています12。第3四半期の対内投資は、2015年から2019年の第3四半期の対内投資の累積平均に比べても17.8%高くなっています。ほとんどの北部州で伸びが2倍になっていることも驚くにはあたりません。

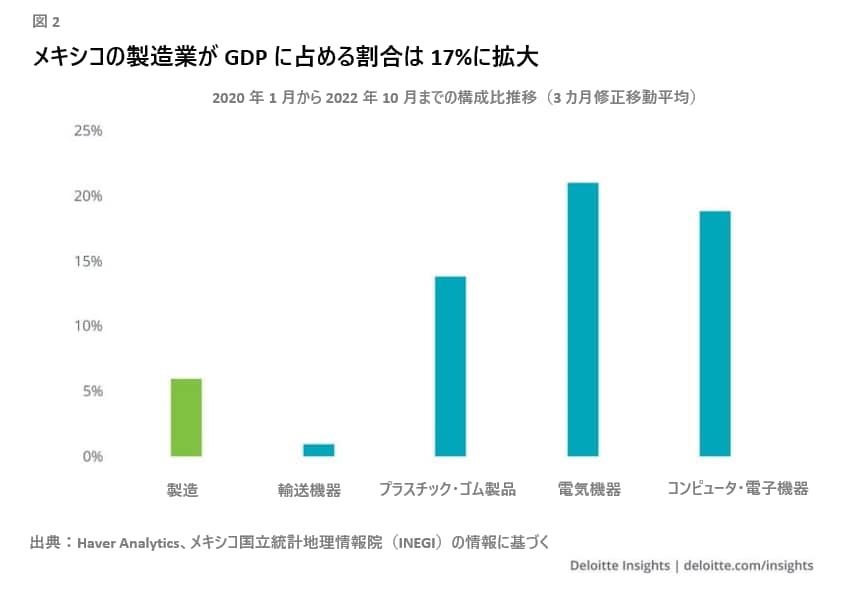

製造工場が集中するメキシコ北部と北央部では雇用も大幅に拡大しています。メキシコの主要製品は自動車および自動車部品ですが(現在は半導体不足のため、パンデミック前の水準を3%下回った状態)、現在の成長をけん引しているのは電気機器(2020年1月比22%増)、コンピュータ・電子製品(10%増)、プラスチック(17%増)です。この好況でGDPに占める製造業の割合は2019年の15.9%から17%に達しました(図2)。また、米国の総輸入に占めるメキシコのシェアも拡大しています(2018年の13.6%から2022年10月時点で15.2%へ、384億米ドルの純増)が、中国(同期比で21.2%から18.2%へ、750億ドルの純減)からの市場シェアを完全に奪うには至っていません。

今年の成長率は各種要因により1.5%に下がるでしょう。第1に、インフレによって家計の購買力が低下し、企業の投入コストも押し上げられます。第2に、金利が依然高く借入コストを押し上げて民間部門の信用力を低下させます。第3に、財政は緊縮方針であり成長率の押し上げにはほとんど効果がないでしょう。第4に、貿易と投資面でのメキシコと米国間のつながりの強さを考えると、予想される米国経済の減速はメキシコに大きく影響することになります。明るい面に目を向けると、メキシコには「ニアショアリング」(消費地の近くに供給拠点を移設すること)という形の絶好の機会が生まれています。ニアショアリングは、投資、輸出、全体的な経済成長を、特に製造部門で前進させる可能性があります。この機会を活用できる条件の整備が極めて重要になります。

英国

執筆者:Ian Stewart(デロイトUK)

英国経済は他の主要先進国よりも早期に悪化を始め、より深刻な景気後退に直面しています。米国やユーロ圏でインフレを進める要因となった需要超過、供給問題、エネルギー価格の高騰が、英国でもインフレを1980年代初頭以来の2桁水準へと押し上げています。

英国の労働市場は昨年を通して過熱し、需要が供給を上回り、失業率は50年ぶりの低水準となりました13。英国商工会議所が実施した調査では、求人難は記録的な水準を示しています。根強く深刻なインフレ上振れショックに直面して、イングランド銀行は夏に金融引き締めのペースを上げました。2021年12月の0.15%という低金利から2022年末には3.5%と、英国の金融政策としては30年以上ぶりの急速な引き締めです14。2023年も、利上げはほぼ確実に続くでしょう。景気は後退期にあり、消費者物価指数はおそらく今回のサイクルでピークに達しています。しかし、高いコア・インフレ率と逼迫した労働市場の状況から、イングランド銀行にはまだ利上げを続けるに十分な理由があり、2023年半ばのピーク時には4.5%の水準にまで達すると考えられます。

金融政策の引き締めは、高インフレの抑制効果とともに、経済全体に影響が見え始めています。デロイトの最新のCFO調査15では、企業の雇用への期待値は低下しています。好調な労働市場の典型的な兆候である労働力の流動性は夏にピークに達し、その後は落ち着きを見せています。これを受けて、2023年から2024年にかけて失業率が上昇する可能性が高くなります。家計への圧迫は深刻です。イングランド銀行は、2022年と2023年に実質税引き後所得が低下すると予想しています16。これは、1950年代の統計開始以来、最悪の可処分所得の低下状況です。

300ベーシスポイントを超える利上げの遅行的な効果が、2023年の経済活動の足枷となるでしょう。2023年1月のCFO調査では、英国の大手企業は、2009年以降で今が最も信用コストが高くつくと考えていることが示されています。金融危機以来、CFOがこれほどまでに銀行借入と債券発行を低く評価したことはありません。企業の借入需要は平均水準を大きく下回り、低迷しています。一方で、住宅ローン金利の上昇によって住宅市場の動きも目立って鈍くなっています。ここ数年の不安定な成長ののち、9月以降は住宅価格の下落が見られています。景気後退が進む可能性が高く家計への圧迫も強まる中、住宅価格はさらに下落に向かうでしょう。私たちは、今回の景気悪化で英国の住宅価格はピークから底まで約15%下落すると予測しています。これは大幅な調整のように見えるかもしれませんが、英国の住宅価格は結果として2020年10月の水準に戻るだけの話であり、過去3年の25%の価格上昇に比べればはるかに小幅です17。

英国の財政政策は、9月にボリス・ジョンソン氏からリズ・トラス氏へ、10月下旬にはリズ・トラス氏からリシ・スナク氏へという、2回立て続けの首相交代という事態に振り回されました。トラス首相時代のクワシ・クワーテング財務相は9月下旬の予算演説で、過去50年で最大の減税18と大幅な財政政策の緩和を発表しました。財源を国債でまかなう減税の規模は債券市場にパニックを引き起こし、政府の対民間借入の市場金利は急騰しました。信用の低下はポンドの急落にも表れ、対ドルレートは1984年以来の安値にまで落ち込みました。財政面の危機は政治的危機を招き、それがトラス氏からスナク氏への交代劇につながりました。

スナク政権は正統的な路線に戻り、財政政策を引き締めました。新政府の計画の下では財政支出が抑制され、税収は第二次世界大戦以降の最高水準に達すると予測されています。今後、公共部門の緊縮策が再び予定されており、成長を鈍化させるでしょう。英国の財政はある種の苦境に陥っています。英国のGDPにおける政府部門の割合は、パンデミックを除いて1975年以降で最大となっていますが、公共サービスに対する有権者の満足度は低く、特に国民保険サービス(NHS)に対する満足度が低くなっています。次回の英国総選挙は2024年12月までに実施されなければなりませんが、現時点での世論調査は労働党の勝利を示しています。次の選挙でどちらの党が勝利するにせよ、大規模でありながら対応力が不足する公共部門、高水準の課税、政府債務の増大という数々の難題に対峙しなければなりません。

2023年は英国経済にとって困難な年になるでしょう。英国は1990年代初頭と同規模の5四半期にわたる景気後退に見舞われ、GDPは1.4%縮小すると予想しています。そうなると、英国の経済はG7諸国の中でも最弱となるでしょう。英国はパンデミックと高インフレで大打撃を受けましたが、生産性の低下にも悩まされています。貿易と投資を混乱させたEU離脱も、英国の成長の足かせとなる要因となっています。

ドイツ

執筆者:Alexander Boersch(デロイト ドイツ)

ドイツ経済は2022年にいくつもの危機に襲われました。エネルギー危機、地理的に近いウクライナでの紛争、インフレ率の高騰、最重要輸出先の国々での経済悪化により、かつてないほどの不確実性が生まれ、2022年末にかけて消費者・企業のセンチメントは過去最低に近づきました。にもかかわらずドイツの成長率は堅調で、2023年は1.4%の伸びが予測されています。

2023年も厳しい1年になる可能性が高いでしょう。景気動向はウクライナ国際情勢の変化、エネルギー価格およびインフレの状況に大きく左右されることになります。しかしながら、ベースラインシナリオは深刻な景気後退ではありません。2023年のマクロ経済的な課題はむしろ緩やかな景気後退と高インフレで、前半より後半の方が状況は明るいでしょう。

現在のネガティブなセンチメントは、深刻な景気後退の恐れを誇張しているかもしれません。経済にとって主なテールリスクは、2022年夏のロシアによる供給停止に伴う天然ガス不足による、ガスの配給制度化です。天然ガス不足は、欧州の他のどの国よりもロシア産ガスへの依存度が高くエネルギー集約型の産業を基盤に持つドイツに大きな打撃を与えました。ガスが配給制ということになれば、ドイツと欧州の生産停止や深刻な景気後退にもつながる可能性があります。

しかし、このシナリオが現実となる可能性は低くなっています。ガス不足は解消され、LNGターミナルの建設は完成または完成間近です。省エネに取り組んだことで、需要も既に大幅に抑えられています。非常に寒い冬となった場合、この見通しが外れる可能性はまだありますが、ベースラインシナリオとしては、今冬ドイツと欧州連合(EU)は大規模なエネルギー不足を回避できるはずです。

現在の経済の安定を支えているもう一つの主な要因が労働市場です。景気後退懸念にもかかわらず、ドイツの労働市場は過去最高の就業者数と過去最低の失業率で堅調に推移しています。デロイトのCFO調査によると、労働者不足は依然ドイツの企業の3大リスクの一つです19。企業の雇用意欲は最近ある程度低下しているようですが、雇用削減の兆候というよりは雇用の伸びの鈍化によるものだと思われます。労働市場の逼迫の主な要因は人口動態であり、この状態は長く続くと思われます。

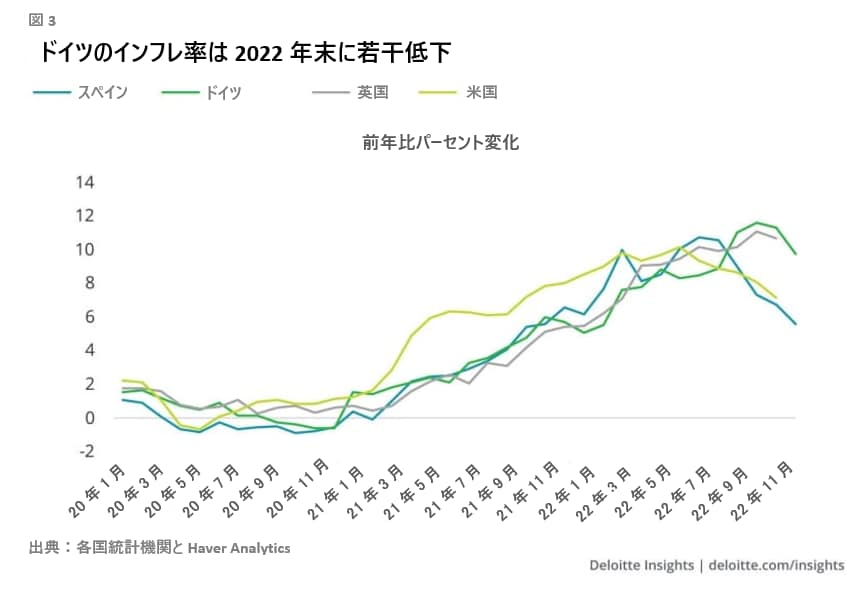

2022年のドイツとユーロ圏のインフレは深刻な経済的ショックであり、インフレ対策の取り組みは今も続いています。2022末には、ドイツとユーロ圏のインフレ率は10%に達していました。主なインフレ要因は燃料費やサプライチェーン寸断など、供給側にあります。供給側に起因するインフレに対しては中央銀行がその原因に直接働きかけることができないため、需要側に起因する場合より対策が難しくなります。できることがあるとすれば2次的な影響に取り組み、つまりコア・インフレ率(エネルギー・食品を除いたインフレ率)を抑制することです。この点に関してこれまでの成果は明瞭ではなく、コア・インフレ率が5%に抑えられてはいるものの欧州中央銀行の目標である2%は大きく上回っています。

インフレ率は12月に若干低下しましたが(図3)、ピークに達したかどうかは不明です。燃料価格の上昇が家計の光熱費に完全に反映される2023年初頭も、インフレ率が上昇を続けることが考えられます。しかし第2四半期には、総合インフレ率がベースライン効果によって下がる可能性が高いでしょう。インフレは2022年第2四半期に既に加速していたため、2023年第2四半期の総合インフレ率算出においては前年のベースラインが上昇しています。2023年の物価上昇を評価するにあたっては、総合インフレ率に対するコア・インフレ率の推移が極めて重要になります。

欧州中央銀行の対応は、このインフレ拡大の状況によって大きく異なることになるでしょう。2022年夏に開始された利上げサイクルでは4回で計250ベーシスポイントの利上げが行われています。利上げサイクルは2023年に入っても続き、2月・3月・5月に小幅な利上げが予想されています。

物価の急騰を受け、ドイツの消費者心理は冷え込み、9月に過去最悪に落ち込みました20。特に2023年第1四半期に消費支出は悪化すると見られます。輸出志向のドイツにとって極めて重要な世界貿易の見通しも厳しい状況です。世界貿易機関(WTO)では2022年に3.5%を記録した貿易成長率が2023年にはわずか1%になると予測しています21。経済見通しの第3の要因である民間設備投資も、高い不確実性を考慮すると、同様に経済の刺激となる可能性は低いでしょう。デロイトCFO調査によると、今後12カ月の設備投資計画はマイナス領域にあります。

これらを総合すると、高インフレと消費支出の落ち込みによって第1四半期は経済が縮小し、今年は特に厳しい冬になると思われます。第1四半期後にインフレ率が下がり、個人消費が回復すれば、第2四半期には安定し、より好調な下半期を期待できるでしょう。ただし回復するかどうかは世界経済の状況次第であり、その世界経済の伸びは小幅に留まると見られています。国際通貨基金(IMF)の成長予測は2.7%で、金融危機と新型コロナウイルス感染症の第一波を除き、2001年以降で最も低い数字です22。つまり、劇的な回復の可能性は低く、控えめなものになります。天然ガスの供給は冬が過ぎた後も脆弱な状況が続き、特にドイツと欧州がロシア産ガスのない中で2023年から2024年の冬に備えなければならないことから、エネルギー供給に対する不確実性が持続する可能性があります。

私たちが予想する2023年のドイツ経済のベースラインシナリオは、緩やかな景気後退、マイナス0.4%のGDP縮小、インフレ率7%です。課題は景気後退そのものというよりは、むしろ「スタグフレーション」とも呼ばれる、景気停滞と高インフレという組み合わせでしょう。2023年のドイツ経済にとっては、インフレ抑制ができるのか、どれほど早期に実現できるのか、そして冬の景気後退に続いていかに早く成長を回復できるか、が重要な課題になります。

スペイン

執筆者:Ana Aguilar(デロイト スペイン)

スペインのGDPは2022年後半に上方サプライズがあり、2023年はさらに成長が拡大する見込みです。エネルギー危機、金利上昇、実質賃金の低下など、最近の逆風にも粘り強さを見せています。家計と企業の信頼感は弱く、生産指標は減速を示唆していますが、実質ベースの消費は伸び続けています。ユーロ圏に打撃を与えているネガティブショックに対するスペインの比較的良好な状態に鑑み、2023年は(ベースラインシナリオの成長率は控えめの1.5%ながら)ユーロ圏の成長率の平均を上回り、他の主要国(ドイツ、フランス、イタリア)を上回るでしょう。

インフレ率が最初に急騰した国の一つであったにもかかわらず、スペインはユーロ圏で最も低いインフレ率で2023年を迎えました。5カ月連続の物価下落の末、12月のインフレ率は前年比プラス5.7%にとどまり23、2023年の総合インフレ率は2022年の半分の水準になると見られています。もっともコア・インフレ率は上昇しており(前年比プラス7%)24、低下開始なるまでにあと数カ月は現在の状況が続くと予想されます。

2022年より緩やかになるものの、雇用者数は2023年に入っても増加が続き、10年来の低水準にある失業率25を概ね支えていくと見られています。その結果、2023年の個人消費は減速するでしょう。2023年は2022年より賃金上昇率は高いはずですが、引き続きインフレにより購買力は低下します。例えば、2022年の団体交渉による賃金上昇は3%を下回りましたが、インフレ率は8.4%でした。

2022年は、10年に及ぶ低インフレから高金利がユーロ圏に戻って来た年でした。スペインでは、好調な労働市場と、以前の危機に比べ堅調な家計や企業のバランスシートがその影響を緩和するでしょう。例えば、民間債務は金融危機のピークにあった2011年のGDPの226%から、現在(2022年第3四半期)の152%まで減少しています26。とはいうものの、一部には脆弱な世帯や企業もあります。スペイン政府は燃料や食品に対する免税、低所得世帯への直接給付金、銀行部門を介した特定の住宅ローン条件の緩和、深刻な影響を受けた部門に対する支援など、各種緩和策を実施しています。

「EU次世代基金(復興基金)」(スペインには2021年から2026年に1600億ユーロの割り当て)も成長の柱になります。今年は基金の使用が増え、投資促進で経済をさらに押し上げると期待されています27。自動車、再生可能エネルギー、食品サプライチェーン、航空宇宙、マイクロチップ、海運、ヘルスケアなどで戦略的プロジェクトが進められ、欧州の再工業化と戦略的自律性の促進に重点が置かれています。こうして、本プログラムがスペインの主要高生産性産業部門を後押しし、長期的成長にプラスの影響をもたらすことが期待されています。

エネルギー危機は欧州にとって景気後退のリスク要因ですが、スペイン経済にとっては中期的な機会をも生み出しています。再生可能エネルギー資源(太陽光、風力)、地理的な位置、将来的には再生可能ガスにも対応できるガス供給既存インフラを考えると、スペインは欧州のエネルギー供給において重要な役割を果たせる可能性があります。2022年10月、ドイツ、フランス、スペインの各国政府は、スペインからフランスほか欧州諸国へのグリーン水素輸出のための海底インフラの建設に合意しました28。これは実現までには何年も要し、重大なリスクもないわけではありませんが、かかる新しい機会の一例です。

不動産部門は2021年から2022年は好調で、低金利と潤沢な貯蓄が価格と取引件数を押し上げましたが、2023年は減速に向かっています。住宅へのアクセスがさらに厳しくなり、供給も限られる中で、2023年は取引件数が減少し価格上昇は緩やかになると見られています。家計のバランスシートが堅調なこともあり、不動産部門によって経済全体が弱体化するという影響は少ないでしょう。

世帯や企業に対する財政支援は、裏を返せば政府財政に影響します。最近の一連の支援が打ち出される以前から、既に財政のバランスは崩れていました。財政赤字は高水準のまま推移し、2023年には若干の減少が予想されるものの、目標の3%を超えた状態が続くでしょう。GDPに占める公的債務の割合は若干低下すると見られていますが、減少幅は2022年よりは少なく、そのほとんどは名目GDPの成長によるものです。EU安定成長協定の一時停止によって、EU各国の政府は新型コロナウイルス感染症とウクライナ紛争の衝撃を和らげる目的で通常目標を上回る支出ができるようになりましたが、EUの新しい財政規則が2024年に実施されると見られており、それ以降スペインは財政引き締めに向かうことになります。EUの協定改定について欧州委員会が提出した初期提案の新しい枠組みは以前の枠組みよりも柔軟である可能性があり、EU加盟各国はそれぞれの状況に合わせて方向性を決め、生産的な投資を優遇することができます。

総合すると、世界的な見通しと同様にスペイン経済も2023年に減速することが予想されています。しかしながら、緩やかではありながらプラス成長を維持し、2022年と比べてインフレ率は半分に抑えられ、他の欧州諸国より好調でしょう。同時に、スペインは将来を見据えた財政引き締めに向かい始めると見られています。

中国

執筆者:Sitao Xu(デロイト中国)

中国の新型コロナウイルスへの対応は、2022年末に劇的に転換しました29。集団PCR検査とスマートフォンの行動追跡アプリは段階的かつ速やかに廃止されました。ウイルスから完治していない感染者でも職場復帰が奨励されています。実質的に3年間閉鎖されていた中国の国境は、2023年に再開されました。当然ながら、ゼロコロナ政策の終了という政府の決定を受け、経済がどうなるのかという疑問は残るでしょう。私たちは、適切な政策支援が伴うと想定した場合、実質GDPが今年はまだ4.5%から5%の間の伸びを見せると予想しています。

パンデミック発生以降世界中で見られるように、感染症に対する規制緩和にはトレードオフがつきものです。規制を廃止すれば経済成長を押し上げることができますが、感染が拡大してしまうと経済活動が縮小することになりかねません。その上、公的な規制とは関係なく、ウイルスを避けて自宅で過ごすことを選ぶ可能性もあります。感染者数の減少の効果を消費者が慎重に見極めようとしている間は、経済データも低迷状態のままでしょう。これは、(購買担当者景気指数=PMI、小売売上高、不動産投資データに見られるように)11月と同様の状況です。このため、2022年のGDP成長率は私たちの予想の3.5%を若干下回る可能性があります。一般市民が、特に新型コロナウイルス未感染者が、ウイルス関連リスクの受け入れに時間を要するため、これは想定内です。

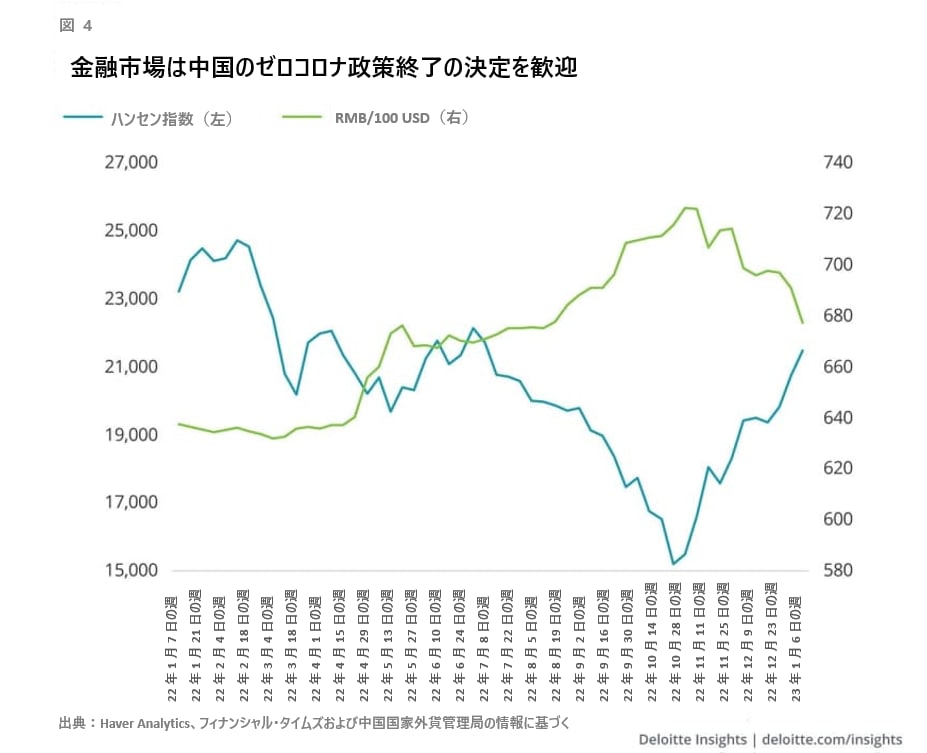

政策転換以前も、不動産部門の減速30や輸出の伸びの鈍化31など、パンデミックとは関係のないところで経済は逆風に直面していました(2023年は中国の輸出部門にとってさらに困難な年になるかもしれません)。とはいえ、金融市場は中国の迅速な決定を好感し、ハンセン指数から人民元の為替レートまで、中国関連の金融商品は数週間のうちに大幅に回復しました(図4)32。投資家の論拠はシンプルでした。ゼロコロナ政策の終了は、政治指導者たちが経済成長を支持することを強く示すものだということです。

直近の中央経済工作会議では、需要減少、サプライチェーンショック、成長期待の低下という3つの主要経済課題を挙げています33。需要減少を反転させるには、民間投資の活性化とともにリベンジ消費が必要です。サプライチェーンを安定させるには、対立の多い地政学的背景の中でビジネス環境を改善しなければなりません。具体的には、ASEAN地域やインドなど、脱中国投資の恩恵を得そうな他の投資主導型の市場との競争に勝つ必要があります。ここで朗報なのは、新型コロナウイルス規制の緩和と、悪化した不動産部門に対する政策支援の増強のおかげで、金融投資家の期待感が11月第2週以来大幅に改善していることです34。コロナ規制緩和は、経済成長と公衆衛生との重大なトレードオフを見極める政策立案者の力量を誇示するだけでなく、中国の全体的な政策課題の一つである経済発展の優先度に対する投資家の疑念を晴らす強力な動きでもありました。

消費者が直面する主なリスクとしては不動産市場に起因する不確実性が残りますが、それは不動産部門がシステミックリスクを引き起こす可能性があるという理由ではなく(中国政府にはこのようなリスクを防止する手段があります)、消費者が金融資産として不動産を所有することにメリットを感じない場合、貯蓄を増やす可能性があるためです。住宅バブルを引き起こさずに住宅所有を促すことが重要な課題になります。

長期対策としては、地方政府が土地売却を主な収入源とすることから手を引くことがありますが、このような改革は、実行可能な地方債市場の育成という前提条件の下で徐々に進めていくほかありません。短期的には、安定した住宅市場が必要になります。実際には、未完成プロジェクトを完成させる支援、健全な開発業者を対象とした投資拡大奨励策、業界再編などです。難しい注文ではありますが、流動性供給、債券発行、株式上場の選択肢拡大など一連の政策支援を背景に、オフショア米ドル建債券市場の流動性は短期間で回復しています35。

不動産市場が安定すれば、政策支援の拡大と中国人民銀行の緩和的金融スタンスを受けてより強力な不動産開発業者が台頭してくるでしょう。FRBが金融引き締めの最終局面に向かう中、中国の金融緩和に対する制約は確実に減少すると思われます。特に、ドル/人民元レートが2カ月前の7.3に対し7.0付近で推移している今はなおさらです。

私たちは、2023年には消費促進と金融緩和のスタンス継続に焦点を当てたアプローチが見込まれる一方で、経済刺激のための大規模な財政出動はないと考えています。しかしながら最大のハードルは、不動産部門にとどまらない民間投資の活性化でしょう。中央経済工作会議で民間部門の重要性が強調されたのは、このような理由からです36。中国企業の発展とその事業の国際化のために重要な役割を果たすプラットフォーム企業が選び出されました。こうした地ならしに続いて、学習塾の復活など具体的な対策が打ち出されると予想しています。その根底には、2023年の外需がさらに厳しい環境に直面する可能性がある中で、消費と民間投資の活性化に対する政治家の危機感があるように見えます。全体的には、2023年のGDP成長は私たちの当初予想である4.5%をわずかに上回ると予想しています。

インド

執筆者:Rumki Majumdar(デロイト インド)

2023年は地政学的な不確実性が続き、世界経済の見通しが悪化する中で始まりました。混乱と不安の中にあって、インド経済の見通しは今年も来年も楽観的です。もちろん、成長率は昨年の今頃に予想していた数値には達しないかもしれませんが、当時はまだ、衝撃的な出来事が世界を次々と襲うことになるとは誰も思いもしませんでした。

ここ1年のインド経済は、数多くの国を上回る実績を挙げました。株式市場、通貨の強さ、外貨準備高のいずれもが、他の新興国に比べて好調でした37。成長とインフレの構図でいえば、インドは他の新興国に比べて成長という面では先を行っていますが、インフレは懸念されます。

世界中の国々で経済減速が見られる中、インドの各種経済指標は国内経済の底堅さを示しています。民間部門のバランスシートはここ数年で改善し、投資サイクルが上向いたときには民間部門の設備投資が活発にできる状態にあります。企業のデレバレッジは銀行のバランスシートを改善し、銀行業界の不良債権サイクルからの脱却を助けています。

高い税収のおかげで政府は支出の財源を確保し、差し迫る世界的な経済減速の影響に対する緩和策を実施できます。小売業や、ここ数四半期の一般消費財企業の好調な利益実績に見られるように、消費需要は旺盛で、特に富裕層でそれが顕著です38。労働参加率と雇用の力強い伸びは、堅調な労働市場を示唆しています39。

興味深いことに、世界的な逆風がインドにとっては一部有利に働いています。例えば、地政学情勢が貿易関係に影響を与えてサプライチェーンの混乱を招き、各国政府や多国籍企業は、レジリエンス、リスク分散、自給重視へと動いています40。チャイナ・プラスワン戦略の観点では、特に競争力が高く相対的に有利な製造・サービス部門の輸出ハブおよび投資先として、インドは非常に大きな可能性を持っています。

インドの最近の貿易協定は、製造業部門をグローバルなサプライチェーンに組み込むと同時に、長期的な成長が期待される部門への投資の誘致を狙っています41。その結果2022-23年度上半期に、米国からの海外直接投資(FDI)は減少したものの、日本、シンガポール、英国、アラブ首長国連邦からのFDIの健全な伸びが見られました。この趨勢が続くと、これらの国々からの投資は記録的な水準であった昨年の数字を上回ることになります。投資先の産業セクターも多様化し、インフラ、非ITサービス、化学業界への潤沢な資金流入が見られます。これは、グローバルにインドへの投資に関する信頼感が高まりつつあることを示しています42。

資産価値の低下によって、健全な企業による統合や新分野参入ができるようになりました。2022年には記録的な数のM&Aが行われ、中でも銀行、インフラ、素材、航空業界で過去最大の取引が見られました。多くのコングロマリット企業が新規事業に参入し、実店舗企業はテクノロジー企業と提携しました43。

経済的には比較的明るいニュースの数々がある一方で、今後の道のりには課題もあります。第1に、インフレはピークに達したと思われるものの、比較的高い原油価格、ドル高、特定業界におけるサプライチェーンの混乱により、まだしばらくは続きそうです。その上、やや力強い経済回復も、インフレ圧力となる可能性があります。

第2に、先進国各国の中央銀行の積極的な金融引き締めにより、主要経済大国の経済が減速しています。貯蓄傾向が高まると、国内投資と消費需要に影響が出る可能性があります。流動性が逼迫すると、資本流出や経常収支悪化にもつながりかねません。

第3に、雇用創出は最近改善しているとはいえ、賃金の伸びがインフレを上回るほどではありません。雇用機会と賃金上昇は依然として低く、中・低所得層に影響を及ぼしています。政府があらゆるスキルにわたって雇用を創出できる、インフラ、建設、製造などの各部門に焦点を当ててきたことは妥当でした。しかしながら、GDPの55%を占めるサービス部門にも大きな可能性があります。インドはITやIT主導サービスなどの一部サービスでは競争力が高く比較的有利な立場にあるにもかかわらず、サービス部門は雇用総数の3分の1を若干上回る程度でしかありません44。

回復への道のりは、以前の予想より長くなるとしても堅調であると信じています。主に政府部門による投資により設備投資は重要な成長の推進力となりますが、民間部門がその流れに乗るにはしばらく時間がかかるかもしれません。私たちは2022-23年度上半期の経済が予想より低調であったことから、見通しを修正しました。インドの成長率は2022-23年度が6.5%~6.9%、2023-24年度は5.8%~6.3%になると予想します45。インフレは沈静化しますが、インド準備銀行にとって心地よい水準は引き続き上回るでしょう。

世界経済の回復に向けて備えを怠らないことが極めて重要です。インドは良好な経済ファンダメンタルズの維持に必要なことを行わなければなりません。それは投資競争において他国に対するインドの優位を守るだけでなく、不確実性が低下した際の迅速な景気回復につながることになります。

オーストラリア

執筆者:Stephen Smith & Lester Gunnion(デロイト オーストラリア)

他の先進国の中央銀行同様、オーストラリア準備銀行(RBA)もインフレ加速を抑制するため2022年を通して急激な利上げを行いました。Deloitte Access Economics(デロイト オーストラリアの経済シンクタンク)では、インフレ率が既にピークアウトした可能性がかなり高いことから、政策金利のこれ以上の引き上げはオーストラリアを2023年に不必要に景気後退へと向かわせかねないと見ています。この予想は主に、家計消費と住宅投資という2つの重要な経済要素の見通しによるものです。いずれもが2022年は非常に粘り強く持ちこたえていましたが、2023年には劇的に弱まる可能性が高いでしょう。

実質個人消費は、経済全体より速いペースで拡大しています。最近は旅行に対する積み上がり需要による伸びも見られています。しかしこれは長続きしないでしょう。高インフレと金利上昇が相まって生活費が上昇圧力を受けるにつれ、個人消費は軟化する傾向にあります。住宅ローンの月々の返済額の増大という形で各家計がRBAの現在の利上げサイクルの影響を感じるのもこれからです。また、住宅価値の下落も家計資産を重く抑制しています。

その間、消費者信頼感指数は2020年のロックダウン時のような低水準にまで落ち込みました46。労働市場のひっ迫のため名目賃金の上昇は続くと見られていますが、実質賃金は抑制されたままでしょう。2023年全体の個人消費の拡大は2022年よりかなり緩やかになると思われます。

オーストラリアでは、1980年の月次統計開始以来、最も速いペースで住宅市場の調整が進んでいます。2022年半ばから借入コストが急騰したために、住宅購入者が新しい住宅に支払っても良いと考える、または実際に支払うことのできる金額が下がり、新規貸付額が2020年終盤以来の最低水準にまで落ち込んでいます。価格下落に対して開発業者は従来同様、住宅建設数を減少させたことにより、住宅投資に悪影響を及ぼしています。将来の建設動向を示す主要指標である住宅許可件数は前年比で2桁のペースで落ち込み、建築許可件数は2021年初めのピーク時を約3分の1下回る水準で停滞しています47。

このような軟化見通しも、労働力・資材不足に起因する住宅建設への下方圧力を実際に軽減するまでには至っていません。鉄鋼と木材の不足が続き、賃金上昇圧力が労働コストも上昇させる一方で、雨天や新型コロナ関連による作業員不足で建設の進捗が滞り、建設期間が長引いています。このため過去1年で新築住宅建設のコストが20%上昇、その他の住宅建設コストも10%近く上昇しています。

住宅は依然としてインフレの最大要因でもあり、過去4四半期平均で物価上昇の約3分の1を占めています。直近では、住宅建設コストの上昇が減速したことで、家庭用ガス・電気代の上昇が住宅関連消費者物価指数(CPI)の上昇に大きく影響しています。住宅以外では、インフレ率はサービスよりモノの価格によって押し上げられる状態が続き、2022年9月には前年同月比で物価(9.6%増)がサービス(4.1%増)の2倍の勢いで上昇しています48。実際、オーストラリアのインフレは主に輸入品に起因しており、2022年9月の前年同月比で見ると輸入物価は18.7%上昇しています。しかし、企業在庫はパンデミック時の混乱から正常に戻り、輸送コストの指標は一貫して低下しています。世界的需要の軟化も、供給力が需要に追い付ける余地につながるでしょう。インフレは2022年12月の前年同月比の約7.8%でおそらくピークアウトし、徐々にではあるものの、2023年を通して減速すると思われます。

オーストラリア経済には明確なプラス要素もあります。第1に、労働市場が極めて健全な状態にあります。2020年2月の新型コロナウイルス感染症の流行拡大以前に比べて失業者は20万人以上減少し、現在の失業率はわずか3.4%です49。求職者(失業者)と、就業時間増を希望する不完全就業者の両方を含む不完全就業率は1980年代初頭以来の最低水準にまで下がっています。しかしながら、ここ1年続いたロックダウン後の急速な労働市場の拡大は終わりに近づいており、転換点を示す兆候が種々の指標で現れています。雇用増のペースは減速し、労働力需要、求職、求人広告も減少しています。今後、ペースは低下しながらも、雇用は2023年中には拡大すると予想されます。一方で、労働力人口が雇用者総数を上回る勢いで拡大し、失業率は2023年に若干上昇すると見られています。

第2に、商品価格が予想より長く高止まりしていることが、オーストラリアの輸出、企業利益、政府予算に有利な追い風となっています。オーストラリアの商品輸出額は、世界経済の減速や天候要因によるオーストラリア東部の港湾での混乱があったにもかかわらず、2022年後半に増加しました。ウクライナでの紛争によるグローバルサプライチェーンへの影響が継続したことが、オーストラリアの食品・エネルギー輸出価格に対する上昇圧力として働いたためです。ただし、このような偶発的な利益は一時的なものにすぎません。エネルギー市場の調整は比較的緩慢に進むかもしれませんが、価格の低下は既に鉄鉱石、コークス用炭、その他の金属といった非エネルギー関連の商品の輸出に現れ始めています。

強い需要と価格上昇が名目輸入額を押し上げていますが、輸入に関する見通しも軟化しています。価格上昇圧力の緩和は輸入価格を押し下げ、予想されるオーストラリアの個人消費減速は、輸入数量を押し下げるでしょう。

日本

執筆者:勝藤 史郎(デロイト トーマツ グループ)

日本経済は2023年を通して持続的な回復に向かうと予想しています。この回復は、欧米から1年遅れで新型コロナ関連の社会規制が昨年完全に廃止されたこと、また、インフレ抑制策として他の先進国の中央銀行が金融引き締め政策をとる中、日本銀行が金融緩和政策を継続したからでもあります。結果的に、日本の2023年の実質GDP成長率は2022年見込み値の1.3%からペースを上げ、1.7%になると見ています。社会の人の移動が回復し、政府の景気刺激策が続く中、景気拡大は国内の個人消費と設備投資に牽引されます。加えて、2022年の企業利益は過去最高を記録しています。半導体不足も緩和されつつあり、日本の製造業にとっては朗報です。日本銀行は、消費者物価上昇率が目標の2%を下回っているため、少なくとも2023年末までは量的・質的金融緩和(QQE)を続けるでしょう。

それにもかかわらず、比較的楽観的な見通しを複雑にする要因は存在し、下方リスクに偏っています。まず、日本の経済回復の堅調さは相対的なものです。新型コロナ関連の社会的制約からの反動は大きいとはいえ、実質GDPはパンデミック以前のピークを下回ったままです。回復の勢いは最終的に収まり、やがて潜在成長率である1%を下回るでしょう50。

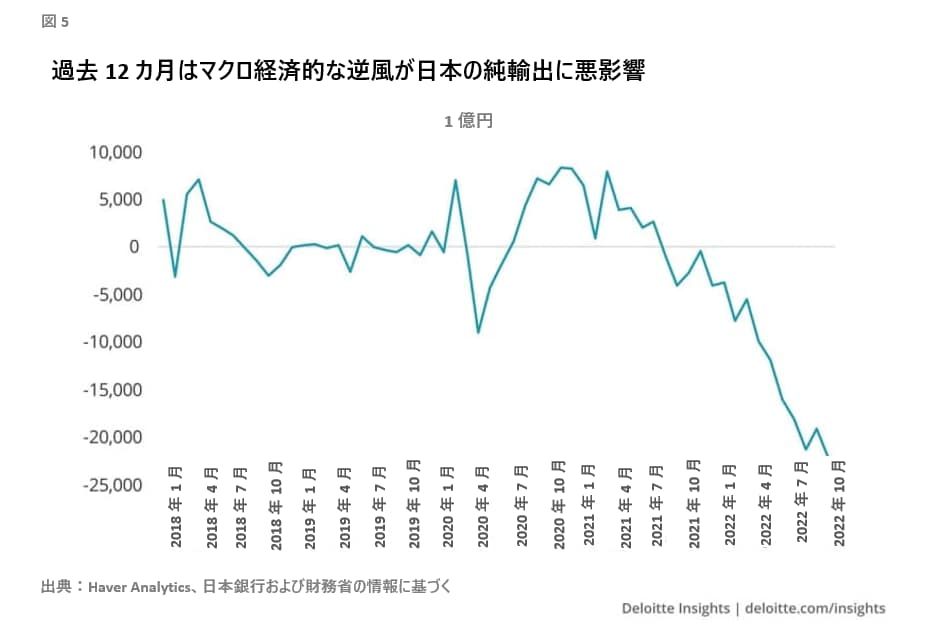

加えて、日本経済は一般的に海外経済の悪化に対して脆弱です。中国の経済成長の鈍化とサプライチェーンにおける制約は既に日本の貿易収支に影響し、12カ月以上にわたって連続で貿易赤字が記録されています(図5)51。中国経済のさらなる悪化、または欧米諸国の景気後退入りということになれば、より大きな下方圧力が生じる可能性があります。

最後に、日本銀行の金融政策の見通しが以前より不確実性を増しています。2022年12月の金融政策決定会合では、日本銀行は10年物国債金利の変動幅を±0.25%から±0.50%へと突然引き上げ市場を驚かせました。実質的に、10年金利の上限が0.25ベーシスポイント引き上げられることになります52。日本銀行の黒田東彦総裁によれば、これは現在の国債のイールドカーブの歪みを修正することが目的であり、引き締めやQQE政策からの脱却を示唆するわけではありません。私たちのベースラインシナリオでは、日本銀行が少なくとも2023年はQQE政策を続けるとしています。しかしながら目標幅の変更の決定は、日本銀行が市場の予想以上に早くイールドカーブコントロールを撤廃するのではないかという市場の憶測を呼ぶ可能性があります。憶測は円高へとつながり、日本のインフレ圧力を緩和するかもしれません。さらに重要な点は、そのような変化が日本の輸出業者の競争力を損ない、それが日本の貿易赤字の拡大へとつながる可能性があります。

それでも、長期的には明るい面を見たいと思います。経済的・政治的リスクが根強く続く中、世界経済は難しい局面を迎えながらも世界金融危機の前にあった経済の「バブル的」な側面は減少しています。これが、2023年の世界的な景気後退が比較的短期間で表面的に終わるという想定を裏付けます。供給側の制約が徐々に緩和されれば、総需要はまだ十分にあります。それに加え、再生可能エネルギーとデジタル化の推進で、前途にはさらに多くの投資機会が待ち受けているでしょう。

南アフリカ

執筆者:Hannah Marais(デロイト南アフリカ)

南アフリカの2023年の成長見通しには、世界的な景気減速のリスクと、それに加えて深刻な停電、生活費の圧迫、投資低迷、改革の遅れ、異常気象、物流上の制約、不確実な政治情勢などの国内課題が重くのしかかってくるでしょう。南アフリカ準備銀行が2023年1月に発表した予測によると、実質GDP成長率は2022年の見込み2.5%から2023年には0.3%に減速すると予想されています53。

2021年の終わりにかけてインフレは既に加速していましたが、2022年第1四半期以降、南アフリカの消費者物価指数は世界的な食料・エネルギー価格高騰によって押し上げられました。これは生活費に大きく影響し、2022年10月時点の予測では2022年の家計支出の伸びは3%を下回り、2022年から2024年の3年間の伸びはわずか1.7%にとどまります54。

生活費の圧迫を考えると、南アフリカの人々にとって主な懸念事項は経済的な資金繰りです。2022年12月末のデロイトの調査で、南アフリカの消費者は、高額の買い物を先送りしている(50%)、過去1年の間に家計が悪化したと感じる(39%)、クレジットカード負債に不安がある(38%)、クレジットカードの支払いに不安がある(25%)と回答しています55。

世界的に食料・エネルギー価格が落ち着くにつれて、今年は消費者物価指数(2022年7月に過去13年で最高の前年比7.8%のピークを記録)56が緩やかになると予想されているものの、これまでやや落ち着いていたコア・インフレ率に対する圧力は、価格転嫁の進行とともに2023年には強まる可能性があります。例えば、2022年11月の製造業の生産者物価上昇率は対前年比で15%でした57。

インフレ率の上昇によって南アフリカ準備銀行は積極的な金融引き締めサイクルに入りました(2021年11月から連続8回の利上げ実施)。引き締めサイクルはインフレの抑制に合わせ2023年の前半に終了すると見られています。しかし、物価と貸出金利の上昇、世界の商品価格の低下、主要先進国および貿易相手国が2023年に景気後退入りする可能性が、南アフリカの成長見通しの重石になるでしょう。

これに加えて南アフリカで事態を悪化させているのが、経済を動かすのに必要な安定電力供給が困難であることです。事業やサプライチェーンの混乱に加え、企業心理の冷え込みで投資や雇用創出も進みません。停電によるGDP損失という意味では、2022年は南アフリカにとって最悪の年でした58。深刻な停電(2022年の成長率を最大2ポイント下げると見られている59)が2023年も続く中、適切な対応が急務です。また、失業率が容認しがたいほど高止まり(30%超)している状況に対し、成長を強化する改革で構造的ボトルネックに対処し、雇用創出部門の拡大を促す必要があります。

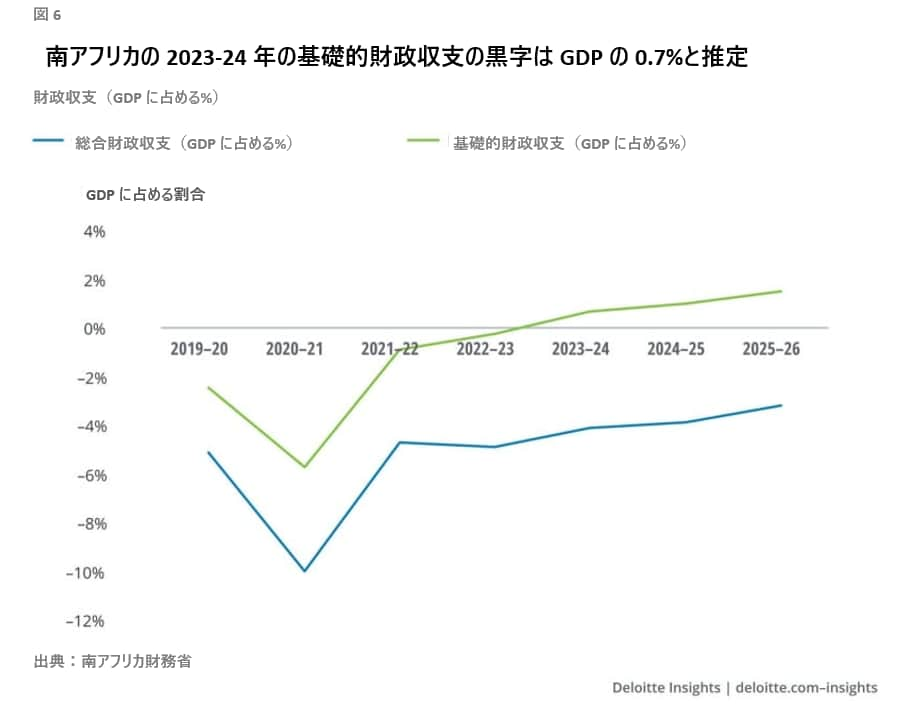

幸い、南アフリカの財政状態はここ2年で改善しています。財政規律などの財政引き締め策とともに、主に世界的な商品需要による予想以上の税収が、昨年の財政赤字縮小につながりました。今後3年は赤字幅縮小が続くと予測され、2023年から2024年は基礎的財政収支の黒字(利払いを除く)が見込まれています(図6)60。偶発的な収入増は、高水準の政府債務の削減と、重要な国有企業(SOE)の改革とに正しく使用されています。しかしながら、引き続き先々には財政リスク(支出と収入の両面で)が潜んでいます。

財政引き締めに焦点が当たる中、既に低調な公共投資はさらに減少が進んでいます。実際、近年は設備投資全体が減少しており、総固定資本形成はいまだパンデミック前の水準を下回っています。とはいうものの、道路、鉄道、治水計画などのインフラへの公共投資は2022–23年から2025–26年の予算期間の間に、低い水準とはいえ倍近くになると見られています61。「ブリンデラ作戦」(南アフリカ政府による構造改革・経済回復政策)の下で行われるエネルギー部門の改革は、民間投資を促すと予想されています。

2024年の総選挙に向けて政治・政策の不確実性をなくすなど、国内外から投資を呼び込む環境の整備が、南アフリカ経済にとって中期的に必要な構造改革の重要な基盤となるでしょう。

南アフリカにとってゲームチェンジャーとなりうるのは、自身のエネルギー・トランジション目標(発電不足を克服しながら石炭中心のエネルギーミックスから脱却)に関連する機会を活用することであり、世界的なクリーンエネルギーの未来に不可欠な資源を供給し、付加価値を追加していくことです。前者に関しては、南アフリカには太陽光と風力のみならず、グリーン水素をも含めて、膨大な再生可能エネルギーの可能性があります。後者に関しては、クリーンエネルギーに関する重要な鉱物・金属資源の供給で、南アフリカには明らかな比較優位があります。例えば、白金族金属(水素電解装置や燃料電池の触媒に使用)、バナジウム(長寿命電池に使用)、レアアース元素(風車やEVの電気モーターの永久磁石に使用)、ニッケル(EVおよび電池貯蔵、水素および地熱技術で使用)62などがあります。こうして、成長を促進して雇用を創出する経済活動の新しい推進力を生み出しながら、公正かつ公平にカーボンニュートラルへ移行できる可能性があります。

脚注

- Unless otherwise indicated, all US economic data comes from the US government or, where indicated, private sources as reported by Haver Analytics.

- Jonathan L. Willis and Guangye Cao, “Has the US economy become less interest rate sensitive,” Kansas City Fed Economic Review, Q2 2015, pp. 5–36

- Anthony DeBarros, “About The Wall Street Journal Economic Forecasting Survey,” Wall Street Journal, January 15, 2023.

- Statistics Canada.

- Ephraim Vecina, “How heavy is Canada’s current household debt load?,” CMP, December 13, 2022.

- Statistics Canada via Haver Analytics.

- Ibid.

- Ibid.

- Ibid.

- Pete Evans, “Bank of Canada raises rate again to 4.25%—but opens door to staying there,” CBC News, December 7, 2022.

- Maya Averbuch and Max de Haldevang, “Mexico posts $5.35 billion record remittances from workers abroad,” Bloomberg, December 1, 2022.

- Mexican News Daily, “Mexico’s foreign direct investment reaches record high this year,” November 22, 2022.

- Global Data, “UK unemployment rate at 50-year low,” accessed January 24, 2023.

- Reuters, “Bank of England raises rates to 3.5%, says inflation has peaked,” December 16, 2022.

- Ian Stewart et al., Credit conditions tighten: The Deloitte CFO Survey, accessed January 24, 2023.

- Bank of England, Monetary policy report—November 2022, accessed January 24, 2023.

- Halifax via Haver Analytics.

- Phillip Inman and Rowena Mason, “Kwarteng scraps top 45% rate of income tax and cuts stamp duty,” Guardian, September 23, 2022.

- Deloitte, Economy in downturn: The current view of CFOs—Deloitte CFO Survey, Fall 2022, accessed January 24, 2023.

- European Commission, “Time series,” accessed January 24, 2022.

- World Trade Organization, “Trade growth to slow sharply in 2023 as global economy faces strong headwinds,” press release, October 5, 2022.

- International Monetary Fund, World economic outlook report: Countering the cost-of-living crisis, October 2022.

- Valentina Romei and Barney Jopson, “Spanish inflation slows more than expected to 5.8%,” Financial Times, December 30, 2022.

- Ibid.

- Trading Economics, “Spanish unemployment rate,” accessed January 24, 2023.

- Banco de España, “Financial accounts statistics: Debt of non-financial corporations and households and NPISHs,” accessed on January 20, 2023.

- Belén Carreño and Inti Landauro, “Spain to ask for more than $89 bln in fresh EU funds,” Reuters, December 20, 2022.

- Alice Tidey, “Hydrogen pipeline between Spain and France to be complete by 2030 and cost €2.5 billion,” Euro News, December 9, 2022.

- Frances Mao, “China abandons key parts of zero-Covid strategy after protests,” BBC, December 7, 2022.

- Keith Bradsher, “China is finally trying to fix its housing crisis,” New York Times, November 25, 2022.

- Trading Economics, “China exports YoY,” accessed January 24, 2023.

- Bloomberg, “USDCNY:CUR USD-CNY X-RATE,” accessed January 24, 2023.

- PR Newswire, “CGTN: Annual Central Economic Work Conference guides economy through difficult times,” news release, December 24, 2022.

- The Financial Times via Haver Analytics.

- Based on policy directives from the China Securities Regulatory Commission (CSRC) on December 21, 2022.

- PR Newswire, “CGTN: Annual Central Economic Work Conference guides economy through difficult times,” news release.

- Deloitte, Keeping an eagle eye on two ‘I’s will be imperative–Inflation and INR, accessed January 24, 2023.

- NSE 500 corporate profit-data analysis.

- CMIE database.

- Deloitte, The trade landscape, as we know it, is changing: Is India prepared?, accessed January 24, 2023.

- Sandeep Soni, “In-depth: Will India’s trade deals with UAE, Australia push MSME exports,” Financial Express, January 17, 2023.

- Department for Promotion of Industry and Internal Trade, November 2022.

- Debjyoti Roy, “India sees record M&As in 2022 at $152 billion,” Mint, December 28, 2022.

- CMIE database.

- Rumki Majumdar, India economic outlook, January 2023, Deloitte Insights, January 25, 2023.

- Trading Economics, “Australia consumer confidence,” accessed January 24, 2023.

- Australian Bureau of Statistics, “Building approvals, Australia,” November 2022.

- Australia Bureau of Statistics.

- Trading Economics, “Australia unemployment rate,” accessed January 24, 2023.

- Bank of Japan, “Output gap and potential growth rate,” accessed January 24, 2023.

- Bank of Japan and Japan Ministry of Finance.

- Reuters, “Bank of Japan makes surprise policy tweak,” December 20, 2022.

- South African Reserve Bank, Statement of the Monetary Policy Committee, 26 January 2026, accessed January 26, 2023.

- National Treasury, “Medium-term budget policy statement—2022,” accessed November 24, 2022.

- Deloitte, “Global State of the Consumer Tracker,” accessed January 13, 2023

- Stats SA, Statistical release: Consumer price index—November 2022, accessed January 24, 2023.

- StatsSA, Statistical release: Producer price inflation—November 2022,” accessed January 13, 2023.

- Business Tech, “New data reveals ugly truth about load shedding in South Africa,” October 9, 2022.

- South African Reserve Bank, Statement of the Monetary Policy Committee, January 26, 2023, accessed January 26, 2023

- National Treasury, “Medium-term budget policy statement—2022”.

- Ibid.

- Valentina Ruiz Leotaud, “UK, South Africa seek deeper cooperation on critical minerals,” Mining.com, November 27, 2022.

謝辞

The authors would like to thank Timo Walter, Claire Wen Xu Rao, and Alessandra Ortiz for their incredibly useful insights. They would also like to extend their thanks to Michael Wolf for managing the production of the paper.

Global cover image by: Jaime Austin

プロフェッショナル

勝藤 史郎/Shiro Katsufuji

デロイト トーマツ リスクアドバイザリー マネージングディレクター

その他の記事

リスクインテリジェンス メールマガジン(毎月発行)

グローバル・リスク・ウォッチ バックナンバー