「マーケット・リスクの最低所要自己資本」FRTB最終合意の見直し ブックマークが追加されました

ナレッジ

「マーケット・リスクの最低所要自己資本」FRTB最終合意の見直し

2022年1月の規制適用に向けて

2019年1月、BCBSが「マーケット・リスクの最低所要自己資本」の基準文書を公表し、FRTBが見直されました。2022年1月の規制適用に向けて、今回の見直しにおける主な変更点等を有限責任監査法人トーマツの専門家が解説します。

サマリー

2019年1月、BCBS(the Basel Committee on Banking Supervision : バーゼル銀行監督委員会)は、「マーケット・リスクの最低所要自己資本」(原題 : Minimum capital requirements for market risk)と題する基準文書を公表しました。

「マーケット・リスクの最低所要自己資本」は、「トレーディング勘定の抜本的見直し」(FRTB : Fundamental Review of the Trading Book)として、トレーディング勘定のマーケット・リスクに対する資本賦課の枠組みの見直しが検討されてきたものです。

この基準文書は、BCBSが2016年1月に公表した同名基準文書を見直し、差し替えるものです。

2016年1月の基準文書公表時点では、2019年末の適用が予定されていました。しかし、 2017年12月にBCBSは課題事項の解消のため、適用時期を2022年1月に延期した上で、再検討する方針を示していました。その後、2018年3月に市中協議文書が公表され、このたび改めて最終化されました。

今後、規制適用時期とされている2022年1月へ向けて、各国当局による法制化が進められる予定です。

また、基準文書の最終化により、2017年12月の見直しの方針の公表以降、一時的に対応準備を中断していた金融機関においても対応準備が再開され、より一層本格化するものと想定されます。

今回の見直しにおける主な変更点

BCBSは、2016年1月に公表された基準文書からの主要な変更点として、以下を挙げています。

- 規模が小さいまたは複雑でないトレーディングポートフォリオを有する金融機関向けの簡易的な標準的手法(SSA : Simplified Standardised Approach)の導入

- マーケット・リスクの資本賦課の対象となるエクスポージャーの明確化

- 標準的手法(SA : Standardised Approach)における外国為替リスク、インデックス商品およびオプション取引の取扱いの見直しによるリスク感応度の向上

- 標準的手法(SA)における一般金利リスク(GIRR : General Interest Rate Risk)、外国為替リスクおよび一部のクレジットスプレッドリスクの対象となるエクスポージャーに対して適用されるリスクウェイトの見直し(引き下げ)

- 銀行の内部リスク管理モデルが個々のトレーディングデスクのリスクを適切に反映しているかを判定する評価プロセス(損益要因分析[PLA test : Profit and Loss Attribution test])の見直し

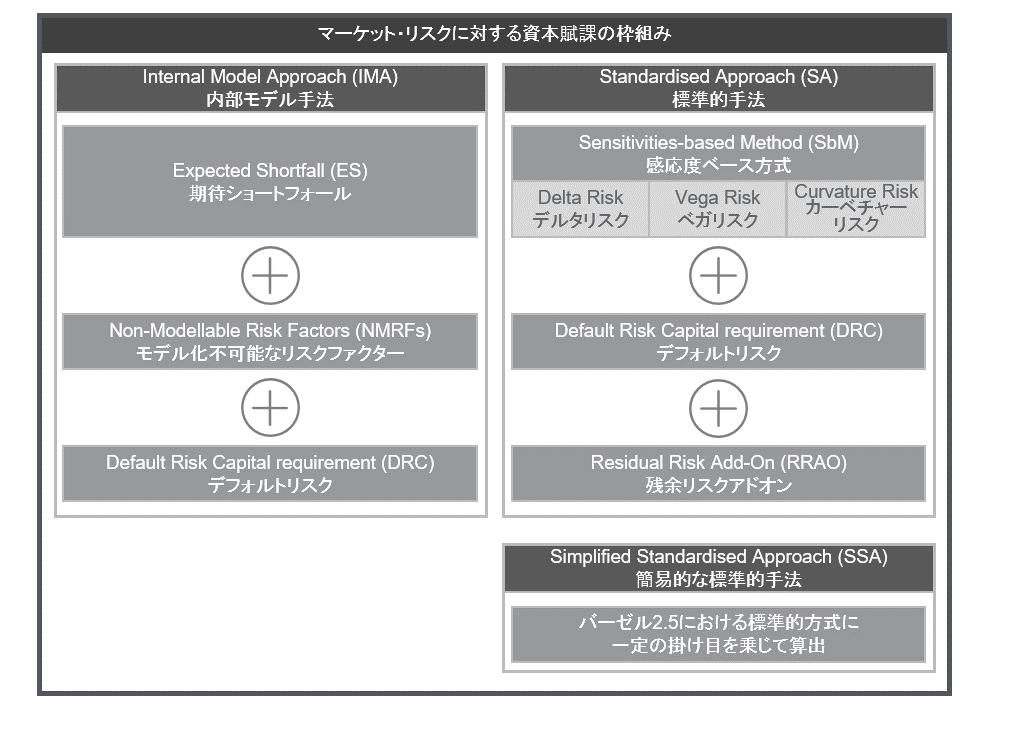

- 内部モデル手法(IMA : Internal Models Approach)に使用可能なリスクファクターの特定に係る要件およびモデル化不可能なリスクファクター(NMRFs : Non-Modellable Risk Factors)に適用する所要自己資本の見直し

なお、BCBSによる定量的影響度調査 (QIS : Quantitative Impact Studies)の結果によれば、今回の基準文書の枠組みに基づくマーケット・リスクの最低所要自己資本は、バーゼル2.5の枠組み下と比較して加重平均で約22%増加するものの、約40%の増加が見込まれていた2016年公表の基準文書の枠組みからは増加率が緩和されており、リスクアセット(RWA : Risk-Weighted Assets)全体に占めるマーケット・リスクの割合も5%前後と低い水準に留まる見通しです。

参考:FRTBにおけるマーケット・リスクに対する資本賦課の枠組みの概略(コアとなる特徴)

銀行勘定とトレーディング勘定の境界(boundary)の明確化

金融機関が商品または取引を銀行勘定またはトレーディング勘定のどちらの規制上の勘定(ブック)に振り分けるかの基準が明確化されました。短期間の転売、短期的な価格変動により利益を得ること、または裁定利益を得ることならびにそれらを目的とする取引により生じるリスクのヘッジのうち、いずれかを目的とする商品または取引は、トレーディング勘定に振り分けられることとされています。また一部、トレーディング勘定と推定される商品または取引ならびに銀行勘定と推定される商品または取引が明示されています。監督当局はそれらの推定と異なる勘定の振り分けを実施している金融機関に対して、根拠となる証跡の提示を求めることができ、もし十分な証跡が提示されていないと判断する場合には、当該金融機関に対して勘定の振り分けの変更を求めることもできます。

なお、金融機関による商品または取引の規制上の勘定の変更は厳しく制限されます。

内部モデル手法(IMA)の見直し

内部モデル手法(IMA)によるマーケット・リスクの資本賦課額の算出方法は、現行のVaR(Value at Risk)によるものから期待ショートフォール(ES : Expected Shortfall)を主としたものに変更されます。また、内部モデル手法(IMA)の使用にあたっては、最低でも四半期ごとに損益要因分析(PLA test)およびバックテストの実施が求められます。また、リスクファクター適格性テスト(RFET : Risk Factor Eligibility Test)により、実在する価格(real price)の取得が十分にできないと判定された、モデル化不可能なリスクファクター(NMRFs)に対しては、保守的な資本賦課が求められます。

標準的手法(SA)の見直し

標準的手法(SA)によるマーケット・リスクの資本賦課額の算出方法は、リスク感応度を向上させるとともに、内部モデル手法(IMA)に対する信頼性の高い代替手法とすることを意図して変更されました。標準的手法(SA)の枠組みでは、感応度ベース方式(Sensitivities-based Method)、デフォルトリスク(DRC : Default Risk Capital)および残余リスクアドオン(RRAO : Residual Risk Add-On)の3つの構成要素の単純合算により資本賦課額が算出されます。

なお、規模が小さいまたは複雑でないトレーディングポートフォリオを有する金融機関に対しては、現行のバーゼル2.5の標準的方式による資本賦課額に一定の掛目(scaling factor)を乗じることによって資本賦課額を算出する簡易的な標準的手法(SSA)の使用を認める旨も記載されています。

(PDF、433KB)