Asia Risk誌主催「Risk Japan 2020 バーチャルカンファレンス」に有限責任監査法人トーマツのプロフェッショナルが登壇 ブックマークが追加されました

ナレッジ

Asia Risk誌主催「Risk Japan 2020 バーチャルカンファレンス」に有限責任監査法人トーマツのプロフェッショナルが登壇

2020年11月16-17日@オンラインセミナー

Asia Risk誌が主催するRisk Japanカンファレンスにて、有限責任監査法人トーマツのプロフェッショナルが、新型コロナウイルス感染症(COVID-19)を踏まえたリスク管理、オペレーショナルレジリエンス、CSR・投資・ESGを踏まえたリスク管理について講演およびパネルディスカッションを行いました。

目次

講演報告:リスク管理機能の再考および再フォーカス

- 新型コロナウイルス危機から学んだ教訓

- 回復段階のリスク管理

- コロナ後のニューノーマルにおけるリスク管理

講演者:

株式会社三菱UFJフィナンシャル・グループ 執行役員リスク統括部長 安田裕司氏

株式会社大和証券グループ本社 コンプライアンス統括部 マネー・ローンダリング対策室担当部長 秋田成幸氏

有限責任監査法人トーマツ ディレクター 勝藤史郎

概要

本セッションでは、新型コロナ感染症対応、そしてコロナ後のリスク管理の在り方につき、Respond(対応)・Recover(回復)・Thrive(繁栄)のフェーズに沿ってディスカッションを実施しました。ディスカッションのポイントを以下にまとめます。

- 渦中のリスク管理施策(事業継続計画・テレワークや3月のDash for cash時の流動性対応)は機能したが、大規模な危機に効果的に対応するには、各部が機能を持ち寄って積極的に協力する事が重要。

- 今後は、信用リスクの観点で「LiquidityからSolvencyへ」がキーワードとなる。企業の手元資金ニーズは5月の連休頃に山を越えた。今後は資本性のファイナンスにニーズが移っていくだろう。企業融資の信用リスク管理、COVID-19で打撃の大きかった業種や地域の回復が課題になる。ストレステストもコロナ拡大後に複数回実施している。

- 財政出動、金融緩和、規制の一時緩和などの政府・中銀対応はスピーディで適切だった。今後現状の緩和状態からの出口をどうするかは大きな課題。

- 経営環境は過去に例を見ない早さで変化しており、業務をデジタル化するという点からのデジタルトランスフォーメーション(DX)に向けた取組みとリスク軽減策が必須。DXに伴うITリスク管理態勢強化や、サイバーリスクへの適切な対応は重要な課題。

- 社会課題解決の観点から、ESG(環境・社会・企業統治)を重視した経営が重要。特に、財務影響が大きく各国当局やステークホルダーの注目も急速に高まっている気候変動リスクへの対応も喫緊の課題である。

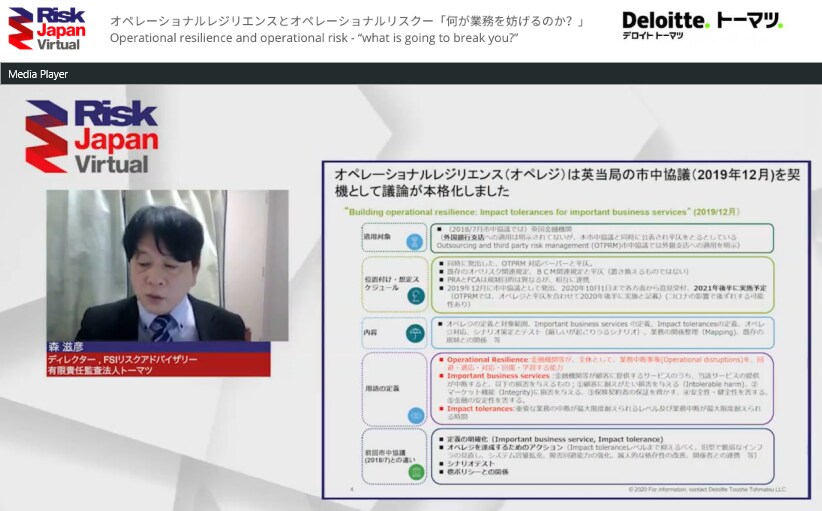

講演報告:オペレーショナルレジリエンスとオペレーショナルリスクー「何が業務を妨げるのか?」

- オペレーショナルレジリエンスとは?-オペレーショナルレジリエンスとBCM、オペレーショナルリスクとの違い

- オペレーショナルレジリエンスを巡る規制環境―バーゼル、米国、英国、欧州

- 重要業務と影響許容度―オペレーショナルレジリエンスをいかに実行に移すか?

- 今後の展望―日本での対応

講演者:有限責任監査法人トーマツ ディレクター 森滋彦

概要

本セッションではオペレーショナルレジリエンスとオペレーショナルリスクについて定義するとともに、規制環境、重要業務と影響許容度の具体的な設定方法、今後の展望を示しました。ポイントは以下となります。

- オペレーショナルレジリエンスを示した英当局の市中協議ペーパーは、①オペレーショナルレジリエンスを定義し範囲を明確化②外部委託とサードパーティリスク対応と連携③既存のオペレーショナルリスク、BCM関連規定と平仄をとっており、既存の規定を置き換えるものではないこと④中身を重要業務(important business services)の認定と認定許容度(Impact tolerance )の2つに整理した。簡単に言えば、オペレーショナルレジリエンスは、オペレーショナルリスクに、サイバー、サードパーティ、BCMの3つを複合的に足した概念である。

- オペレーショナルレジリエンスに対応するためには、リスクの認識、影響の認識、許容度の設定、事故管理、事前防止・テストの5つがカギとなる。影響許容度は、業務の中断が最大限耐えられるレベルとしての通常業務の業務量と、業務中断が最大限耐えられる時間の2つの要素で構成される。

- 今後日本では、国際的な標準化の潮流に沿う形で、オペレーショナルレジリエンスの所管、位置づけの明確化、金融テクノロジーの進展を踏まえたサードパーティリスク管理の強化、COVID-19の教訓も踏まえた業務中断に向けての対応強化、それに伴うシナリオの設定とストレステストの強化などが具体的に進んでいくものと考えられる。

関連リンク:

- 非財務リスク管理の実務―リスク管理の「質」を高める

- COVID-19対応におけるオペレーショナル・レジリエンス、BCMでの対応確認事項

- 英当局を中心とした、オペレーショナル・レジリエンスの最近の動向と対応

- オペレーショナル・レジリエンス(強靭化)についてのリスク管理検討の必要性

講演報告:CSR、投資、リスク管理へのESGの組み込み

- どのようなESGリスクを選択し対処しようとしているのか

- 気候変動リスク(移行、物理的リスク)にどのように対応しようとしているのか

- 今後ESGはどのように展開されていくるのか

講演者:

- 株式会社日本政策投資銀行 主任研究員 松山将之氏

- 応用アール・エム・エス株式会社 商品開発部長若浦雅嗣氏

- 第一生命保険株式会社 エグゼクティブ・サステナブルファイナンス・スペシャリスト 銭谷美幸氏

モデレーター:

- 有限責任監査法人トーマツ 後藤茂之

概要

現在各企業は次世代への移行に向けて、CSV経営へと舵をきろうとしています。本セッションでは、パネリストの所属する各社のESGの取り組み状況および、取り組みに当たっての課題・今後の方向性など多面的に意見交換を行いました。ポイントをまとめると以下となります。

- 各企業のポートフォリオには違いがあり、環境、社会に関するインパクトにも違いがある。各社は長期戦略の方向性を論議し、現在の短・中期戦略との連環に腐心しつつも、移行社会への取り組みを加速しているように見受けられる。

- 「環境」に関して、日本では、TCFDコンソーシアムによる活動を通じて、気候変動に関する開示が一定の進展をみた。例えば銀行では、融資に係る信用リスク管理に関連して定量的インパクトの開示がなされた。このように開示を通じて市場における情報共有がさらに進んでいくものと推測される。

- 保険会社は、アセットオーナーの立場からESG投資を拡大している。またSDGsの文脈からも「社会」という視点も踏まえ、インパクト投資への強化を図っている。

- 世界的にグリーンファイナンスへの動きが加速しているのは事実である。日本でも現実のものになっているように、気候変動による自然災害の激甚化に影響を及ぼすのは事実であるが、それを定量的に予測するのには困難が伴う。長期的な変化には多くの不確実性が伴うが、それゆえ、一定の合理的な枠組みに基づくモデル開発の努力を続けていくことは重要である。

- グローバルに目を転じると、SDGs、パリ協定、EUタクソノミー、非財務情報開示の強化などといった動きは、今後企業経営に対してESGを経営にインテグレートする強い誘因となっていくものと考えるが、今後はインテグレーションを通じて、その変革の実効性をいかに担保していくかの論議がますます重要となる。

イベント概要

・タイトル:Risk Japan 2020 バーチャルカンファレンス

・開催日:2020年11月16日(月)17日(火)

・会場:オンラインセミナー

>>タイムスケジュール詳細はAsia Risk誌のイベント詳細ページからご確認ください。(外部Webサイト)

有限責任監査法人トーマツへのサービス内容、並びに取材・広報・講演依頼に関するお問い合わせは、下記のお問い合わせフォームにて受付いたします。お気軽にお問い合わせください。

>> オンラインフォームより問い合わせを行う <<

※お問い合わせにつきましては、担当者よりメールにて順次回答しておりますのでお待ちくださいますよう、よろしくお願い申し上げます。

プロフェッショナル

勝藤 史郎/Shiro Katsufuji

デロイト トーマツ リスクアドバイザリー マネージングディレクター