固定資産台帳・財務書類の作成状況は?(令和2年3月31日時点) ブックマークが追加されました

最新動向/市場予測

固定資産台帳・財務書類の作成状況は?(令和2年3月31日時点)

統一的な基準による財務書類の作成状況等に関する調査について(1)

地方公会計の財務書類が全国でどの程度作られているか、どの程度活用されているか、総務省から公表された統一的な基準による財務書類の作成状況等調査(令和2年3月31日時点)の内容を2回に分けて紹介します。第1回は作成状況について紹介します。

統一的な基準による財務書類の作成状況等に関する調査

総務省ホームページにおいて「統一的な基準による財務書類の作成状況等に関する調査(令和2年3月31日時点)」が公表されました。今回はその調査結果について考察します。

なお、調査結果は以下の総務省のホームページ内「財務書類等の作成状況」に格納されています。

【参照】総務省「地方公会計の整備」(外部サイト)

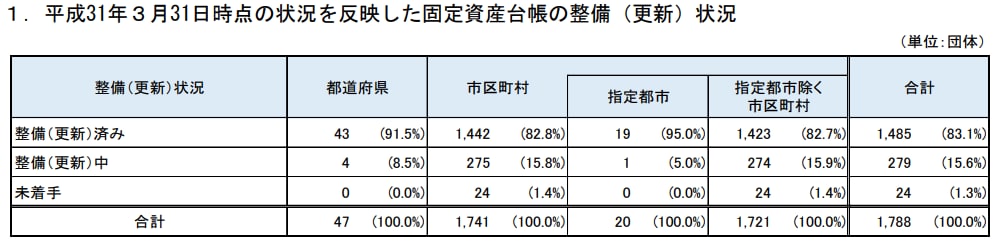

(1)固定資産台帳の整備(更新)状況

令和2年3月31日時点における平成31年3月31日時点の状況を反映した固定資産台帳の整備(更新)状況は、以下の通りです。

出典:総務省「統一的な基準による財務書類の作成状況等に関する調査(令和2年3月31日時点)」

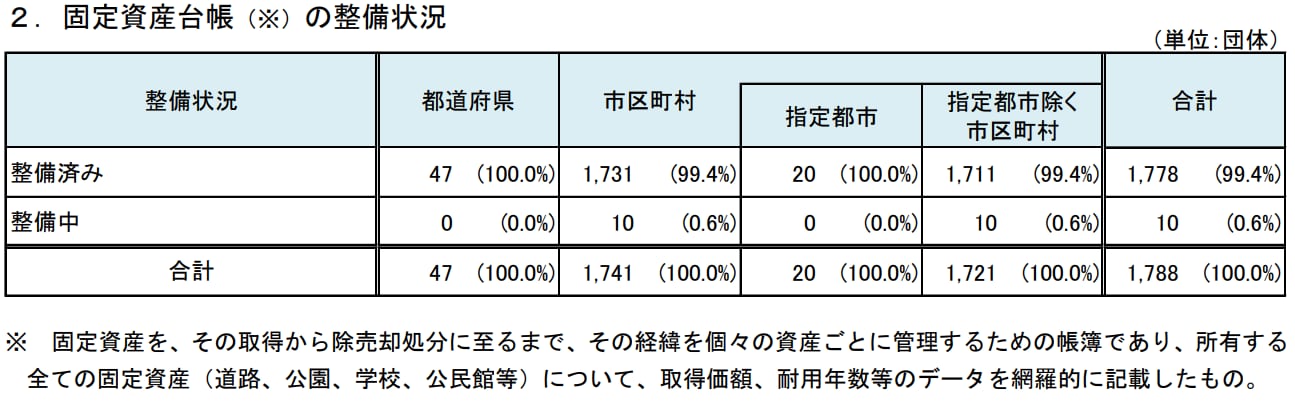

一方、同じく1年前の平成31年3月31日時点における、固定資産台帳の整備状況は、以下の通りでした。

出典:総務省「統一的な基準による財務書類の整備状況等調査(平成31年3月31日時点)

比較すると都道府県、市区町村ともに前年度よりも整備(更新)済の自治体が減少しています。この理由の1つとして、前年度の調査では固定資産台帳の整備状況のみを確認していることから、必ずしも直近年度の状況を反映したものとなっていなくとも、整備済と回答している団体があったものと考えられます。

この点、地方公会計の推進に関する研究会(令和元年度)報告書(以下、「報告書」)3ページにおいて、「翌年度末までに完成しない団体が一定数見られる状況である。」と述べられており、以下の理由により更新作業に時間を要していることがうかがえると述べられています。

・更新の方法に関しては、随時更新を行っている団体は1割程度で、残りの多くの団体が年度末に一括更新を行っている状況である ・一括更新の団体では、翌年度の7月以降に更新作業を行う団体が8割程度を占め、とりまとめ作業に3ヶ月以上要する団体が6割以上となっている |

7月以降に更新作業を行い、とりまとめ作業に3ヶ月以上を要するとすでに10月になってしまいます。固定資産台帳の更新が終わらないと財務書類は完成しないため、完成した財務書類等のデータを次年度予算に活用することは時期的に難しくなってきます。また、財務書類作成を財政担当部署が担っている場合、次年度予算編成作業が迫ってくるため、さらに財務書類の作成は遅くなりがちです。

次年度予算編成に完成した財務書類を活用するとして、固定資産台帳の更新を遅くとも8月末までに終わるスケジュールを考えると、決算統計作業が終わる7月頃からすべての作業をスタートするのでは厳しく、もっと早い段階で作業を開始しておく必要があると考えられます。

固定資産台帳更新の早期化に関しては、「報告書」にも紹介されているほか、トーマツの以下の記事でも紹介していますのでご参照ください。

関連記事

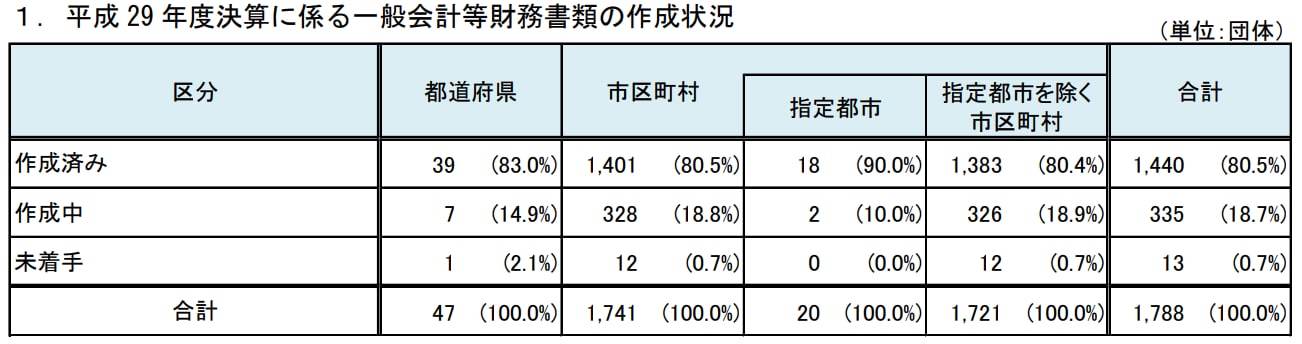

(2)一般会計等財務書類の作成状況

令和2年3月31日時点における平成30年度決算に係る一般会計等財務書類の作成状況は、以下の通りです。

出典:総務省「統一的な基準による財務書類の作成状況等に関する調査(令和2年3月31日時点)1ページ」

一方、同じく1年前の平成31年3月31日時点における平成29年度決算に係る一般会計等財務書類の作成状況は、以下の通りでした。

出典:総務省「統一的な基準による財務書類の整備状況等調査(平成31年3月31日時点)1ページ」

比較すると、指定都市を除く市区町村において、作成済の自治体が減少し、未着手の団体が増えています。未着手が増加している理由として1つ考えられるのは、統一的な基準による財務書類の導入に携わった職員の異動があるものと考えられます。導入時に得られたノウハウが後任に引き継がれず、作成実務が滞ってしまっていたり、マニュアル化が進められておらず時間がかかっていることが考えられます。他にも公会計システムの変更や他の業務負担の増加など様々な要因が考えられます。

この点、「報告書」17ページにおいて、「翌年度末までに完成しない団体が一定数見られる状況である。」と述べられており、また、「作成の時期が対象決算年度から大幅に遅れてから完成するようであれば、情報として古い物となり、決算の補足情報としての利用価値が大きく減少する上、最新の財務情報を活用した資産管理や予算編成等への活用も難しくなる。」と警鐘が鳴らされています。

財務書類作成の早期化に関しては、「報告書」でも記載されているほか、トーマツの以下の記事でも紹介していますのでご参照ください。

関連記事

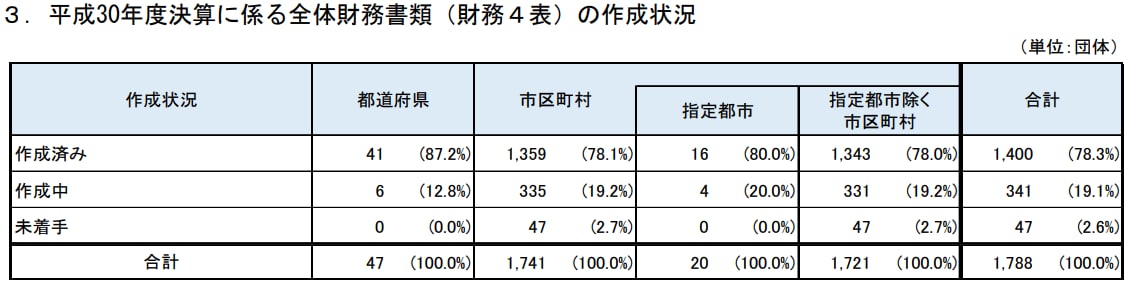

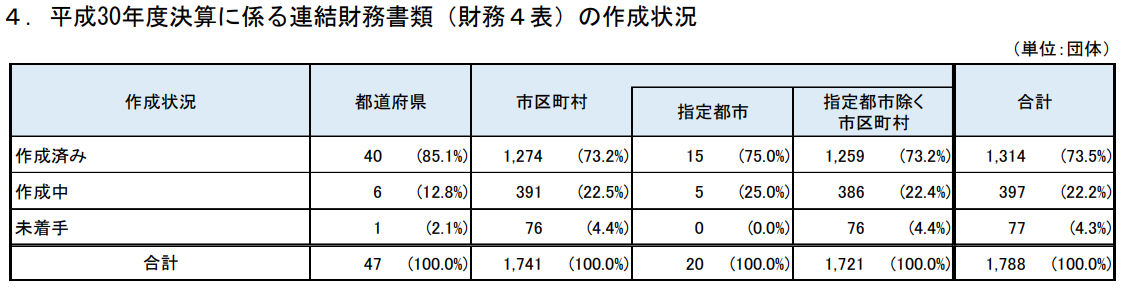

(3)全体・連結財務書類の作成状況

令和2年3月31日時点における平成30年度決算に係る全体財務書類(財務4表)、連結財務書類(財務書類)の作成状況は、以下の通りです。

出典:総務省「統一的な基準による財務書類の作成状況等に関する調査(令和2年3月31日時点)」

一般会計等より全体、連結の方が作成中、未着手の割合が大きくなっています。理由としては、「報告書」17ページに記載のとおり、地方公会計の「担当者数は1人という団体が多くなっている上、当該担当者は地方公会計以外の他の業務も兼務している場合が多い状況」で、特に小規模団体において、全体・連結まで手が回っていないことが想定されます。

特に連結においては一般会計等と異なり、連結対象団体の決算書を読替えて取り込む作業が中心となります。連結対象団体の決算書の形は毎年大きく変わるわけではなく、読替え自体はある程度ルーティーンで実施できる作業ですので、必要な連結作業の内容やその工数をあらかじめ整理し、計画的に作業を行うことで、連結財務書類の作成を早期化していくことが可能と考えられます。

次の記事

以上

地方公会計に関するコンテンツ

これまでに配信している以下のコンテンツ集を上記サイトにまとめています。

- 特集:公会計を今よりちょっと先に進める方法

- 特集 5分で理解!地方公会計の推進に関する研究会(令和元年度)

- 統一的な基準による財務書類の作成状況等に関する調査結果について

- 地方公会計の概要

- シリーズ5分で理解!公会計の財務書類

- シリーズ5分で理解!公会計の固定資産台帳

【統一的な基準による財務書類の作成状況等に関する調査結果について】に関するコンテンツ

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー