第2回:固定資産台帳の更新・財務書類の作成・地方公会計の活用に関するアドバイス事例 ブックマークが追加されました

ナレッジ

第2回:固定資産台帳の更新・財務書類の作成・地方公会計の活用に関するアドバイス事例

経営・財務マネジメント強化事業(地方公会計)の紹介

地方公共団体の経営・財務マネジメント強化事業においてどのようなアドバイスが得られるのかを紹介します。今回は、固定資産台帳の更新・財務書類の作成・地方公会計の活用に関するアドバイス内容について説明します。

目次

- (1)地方公会計の整備に関することの支援分野

- (2)「固定資産台帳の整備・更新」に関するアドバイス例

- (3)「財務書類の作成・更新」に関するアドバイス例

- (4)「施設別・事業別等の財務書類の作成・分析」に関するアドバイス例

- (5)「公共施設マネジメントへの活用」に関するアドバイス例

(1)支援事業の対象となる地方公共団体等と支援内容

「地方公共団体の経営・財務マネジメント強化事業 実施の手引き」において、地方公会計の整備に関する支援分野として、以下の通り記されています。

|

この支援分野に基づき、アドバイザー(主に公認会計士)からのアドバイス内容としては、次章以下のアドバイスが想定されます。このようなアドバイスを受けたい市区町村(市区町村が設立した一部事務組合または、広域連合を含む)は、今後行われる第2次募集(当記事は令和3年6月上旬に執筆)への応募をご検討下さい。派遣申請に関しては、最寄りの専門家または、トーマツ事務局(mic-jfm.management●tohmatsu.co.jp)まで、お気軽にご相談ください。

※迷惑メール防止のため、●は@に置き換えください。

なお、この事業はアドバイザーの派遣に係る謝金及び旅費の対象となりますが、地方公共団体の経営・財務マネジメント強化事業実施の手引き(ver.2)の18ページにおいて、謝金の支払対象とならない時間の具体例が示されており、派遣先の業務を代わりに実施した作業時間などは対象外となっているため、ご留意ください。

a. 移動時間及び控え室等での待機時間・休憩時間 b. 派遣先以外(自宅・事務所等)で行った支援に付随する業務の時間 c. 本事業に関する報告書類を作成した時間 d. 派遣先の業務を代わりに実施した作業時間 |

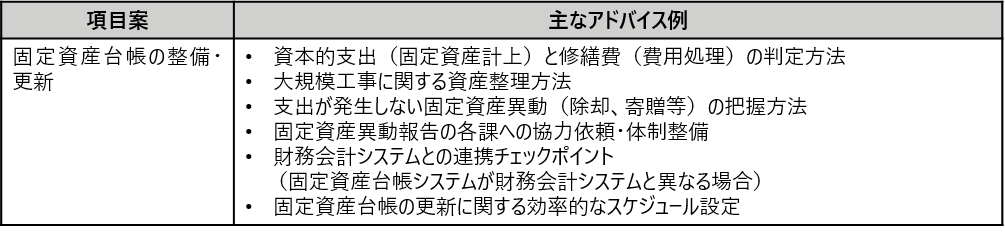

(2)「固定資産台帳の整備・更新」に関するアドバイス例

人事異動等で新たに財務書類の作成担当者になった場合、まず固定資産台帳をどのように更新したらよいのか?と悩む方も多いかと思います。このような悩みを少しでも解決すべく、地方公共団体の経営・財務マネジメント強化事業(以下、「経営・財務マネジメント強化事業」)を活用しさまざまなアドバイスを受けることが想定されます。

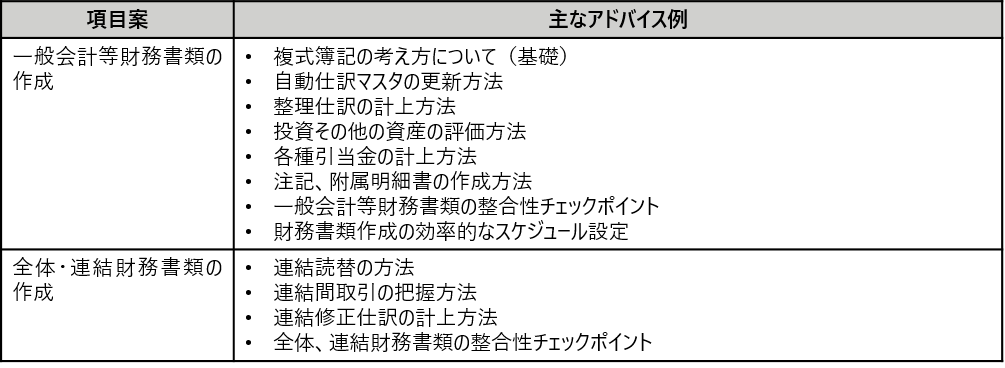

(3)「財務書類の作成・更新」に関するアドバイス例

人事異動等で新たに財務書類の作成担当者になった場合、まず財務書類をどのように作成したらよいのか?と悩む方も多いかと思います。このような悩みを少しでも解決すべく、「経営・財務マネジメント強化事業」を活用し、さまざまなアドバイスを受けることが想定されます。

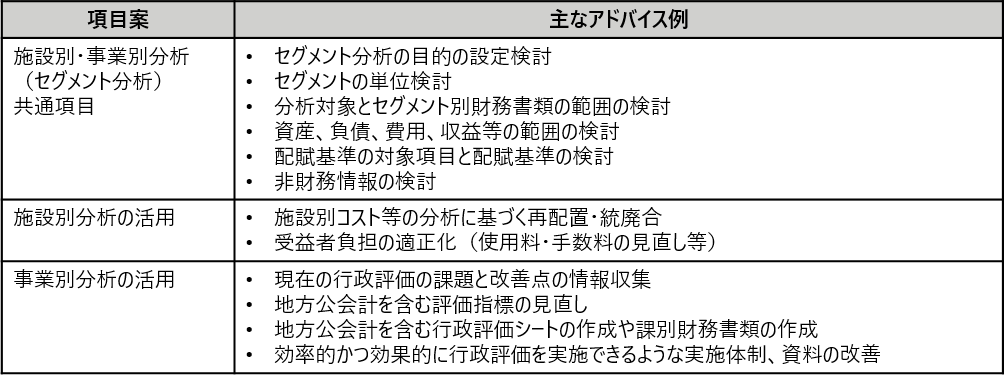

(4)「施設別・事業別等の財務書類の作成・分析」に関するアドバイス例

施設別・事業別等の財務書類(セグメント別財務書類)の作成・分析(セグメント分析)を行うにあたっては、地方公会計の推進に関する研究会報告書(平成31年3月)や地方公会計の推進に関する研究会(令和元年度)報告書(令和2年3月)に記載の内容を検討していくことが考えられます。

(5)「公共施設マネジメントへの活用」に関するアドバイス例

地方公会計では固定資産台帳を整備・更新しており、この固定資産情報を公共施設マネジメントに活用することができます。

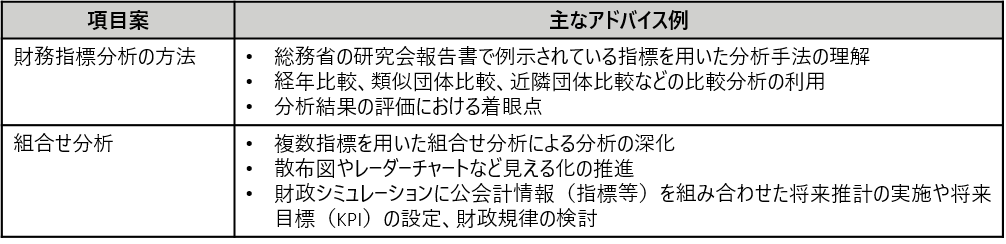

(6)「公会計情報(指標等)を用いた財政分析」に関するアドバイス例

財務書類の作成により自団体の資産、負債、コストの状況を知ることができる一方、他の団体との比較や経年比較を行うに当たっては、人口一人あたり資産のような指標を用いることで、分かりやすく比較を行うことができます。

(7)その他

総務大臣通知「統一的な基準による地方公会計の整備促進について」(総財務第14号 平成27年1月23日)において、統一的な基準による財務書類等を作成し、予算編成等に積極的に活用することが期待されており、具体的には、地方公会計の推進に関する研究会報告書(平成31年3月)において、以下の通り記されています。

地方公会計の定着の観点からは、地方公会計の取組を日常的な行財政運営と連動させ、その効果を高めていく点に配慮することも重要である。例えば、総合計画の見直しのタイミングにあわせて、総合計画で示される政策体系に従って組織体制を整備し、その組織で遂行する予算体系を整合的に設定することにより、地方公会計で得られる情報が、政策・組織・予算と有機的に連携することにつながると考えられる。その上で、組織別や事業別のセグメント情報の分析を行うことにより、行政評価や政策・事業の進捗管理、翌年度の予算要求等に活用することが可能になると考えられる。 |

今回紹介した「経営・財務マネジメント強化事業」のみではここまで積極的な活用に至ることは難しいかと思いますが、少しでも各団体において地方公会計が定着していくことにより、地方公会計が「行政評価や政策・事業の進捗管理、翌年度の予算要求等」に一歩ずつ活用されていくことが期待されています。

【参照】

- 地方公共団体の経営・財務マネジメント強化事業(外部サイト)

以上

地方公会計に関するコンテンツ

本記事を含む【経営・財務マネジメント強化事業】に関するコンテンツ一覧

- 第2回 経営・財務マネジメント強化事業(地方公会計)の紹介

- 固定資産台帳・財務書類等に関するアドバイス事例

- 第3回 経営・財務マネジメント強化事業(公共施設)の紹介

- 公共施設等総合管理計画の見直しに関するアドバイス事例

【関連サイト】

「地方公会計の推進」シリーズ

上記サイトの主な内容はこちら

- 最新動向 経営・財務マネジメント強化事業

- 地方公会計の活用と施設マネジメント

- 5分で理解!一般廃棄物会計基準の財務書類

- 地方公会計の活用と施設マネジメント

- 地方公会計の概要

- シリーズ5分で理解!公会計の財務書類

- シリーズ5分で理解!公会計の固定資産台帳

- 特集 公会計を今よりちょっと先に進める方法

- シリーズ5分で理解!公会計の財務書類

- 統一的な基準による財務書類の作成状況等に関する調査結果について

- 5分で理解!地方公会計の推進に関する研究会(令和元年度)

【関連サービス】

地方公会計の推進に関するアドバイザリーサービス

組合・広域連合向け財務書類作成アドバイザリーサービス

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー

米本 昌弘/Masahiro Yonemoto

有限責任監査法人トーマツ パートナー

その他の記事

第1回:経営・財務マネジメント強化事業とは?

総務省と地方公共団体金融機構の共同事業としてアドバイザーを派遣する事業を創設

第3回:公共施設等総合管理計画の見直し(公共施設マネジメント)に関するアドバイス事例

経営・財務マネジメント強化事業(公共施設)の紹介