ナレッジ

官民双方のWin-Winを醸成する社会的価値評価メカニズムの必要性と課題

地方創生の実現に向けた「産官民連携」の必要性とその方向性 第4章

目次

- 社会的価値への注目と企業活動への広がり

- 社会メカニズム・社会インフラの再構築・変革実現に向けた我が国地域における社会的価値の位置付け

- 大企業における社会的価値評価導入の課題と解決の方向性

- 地域における大企業の役割と大企業にとっての意義

- 著者

社会的価値への注目と企業活動への広がり

2015年9月の国連サミットで採択された開発目標(SDGs)や日本の年金積立金管理運用独立行政法人(GPIF)が2015年に国連責任投資原則(PRI)に署名して以降、民間企業は環境(Environment)・社会(Social)・ガバナンス(Govenance)への影響を意識した企業活動の見直しやCSVへの取組みを強化し、ESG投資残高は増加傾向にある。

他方で、統合報告書の作成等を通じて、自社の取組を財務価値と非財務価値の両面から外部へ発信し、機関投資家等に対して体系的に表明している日本企業はごく少数に留まる。

企業活動が創出した社会的価値を画一的に「評価」する評価方法の確立も途上にあるのが現実である一方、近時の動きとして、2019年8月にドイツで発足されたNGO団体(Value Balancing Alliance)が企業の長期価値を算出するモデルを標準化する活動に取り組み始めている。また、2019年WEF(World Economic Forum)がESGをはじめとした企業の非財務価値の開示の在り方についてのホワイトペーパーを発表する等、その確立への本格的な動きが出始めている。

加えて、2020年1月のWEFダボス会議において、これまでの株主を至上とした「シェアホルダー資本主義」から、企業が社会を含めた幅広い利害関係者に対して責任を持つ「ステークホルダー資本主義」へと転換すべきとの提議がなされ、多くの企業からの賛同を得たことを契機に、その動きは更に加速されるだろう。

これら一連の動きから、日本においても、企業の社会的価値の創出に対する長期的な視点での評価と、同評価に基づく投資の拡大、それらを支える評価方法の確立に向けた議論が一層進むものと見込まれる。

社会メカニズム・社会インフラの再構築・変革実現に向けた我が国地域における社会的価値の位置付け

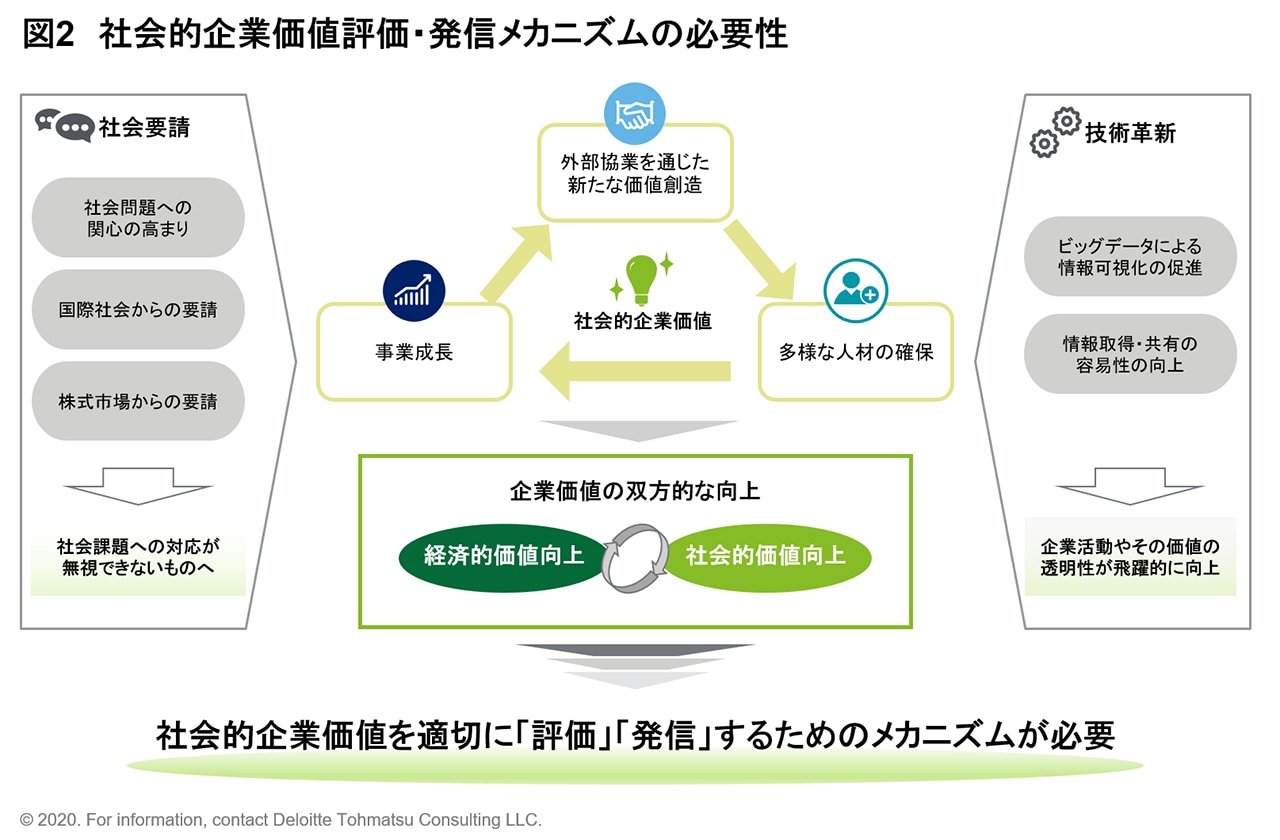

「ステークホルダー資本主義」の浸透に伴う「社会的価値」に関する評価方法確立の機運や、企業・投資家双方の活動の活発化の一方、その社会的価値を社会に広く裨益し、実装を通じて社会メカニズムの転換を実現していく際に課題となるのが、既に確立・固定化された社会メカニズム・社会インフラを再構築するための合意形成・リソース確保のハードルである。

例えば、今まで当たり前だったプラスチックストローやレジ袋の全面廃止や、自動車を中心とする移動手段全てのゼロエミッション転換等、社会画一的な価値の転換には、セクターや業界を跨いだ多数のプレイヤーの合意・参画と莫大なリソースを必要とする。

それらは、行財政の財源やリソースへの一方的な依存や、民間企業による事業推進への一方的な期待では自ずと限界が生じる。

そのため、改めて官民が一体となり、新たな社会メカニズム・社会インフラを構築していく必要がある。

また、社会メカニズム・社会インフラの再構築の単位は、必ずしも全国画一的である必然性はなく、地域・コミュニティ単位での再構築も一つのあり方であろう。

例えば、本社機能が集中し勤務者にあふれている都心部と、生活者中心の郊外部に存在する課題と必要な変革は異なり、双方で再構築されるべき新たな社会メカニズム・社会インフラも同一ではない。

従って、これまで以上に、総論賛成ではなく、個々の地域特性、コミュニティやステークホルダーを意識した課題把握と社会メカニズム・社会インフラのデザインが不可欠となる。

他方で、一言に官民連携による社会メカニズム・社会インフラの再構築といっても、ROIを重視する民間企業と、ユニバーサルサービスを重視する行政とでは、会話の土台・目線や成果実現への時間軸が合わず、これまでも様々な官民連携の取組が「実証」で止まり、「実装・自走」までなかなか到達しなかったのが実情であろう。

そこで、デロイト トーマツは、特定の地域やコミュニティ、個々のステークホルダー単位で、官民双方がWin-Winとなる「共通目標」として「社会的価値」を定義し、それらに対する画一的な評価方法の確立と資金循環を創出するメカニズムとが重要になると考えている。

このメカニズムの創出には、地域やコミュニティ毎にキープレーヤーとなる「自治体(統治機能)」、「地元企業(主体機能)」、「大企業(導き・支え・(状況に応じた)主体機能)」及び「金融機関(促進機能)」を連携させたエコシステムの形成が必要となる。

そのエコシステム単位で、実現すべき社会的価値を共通目標として定義・指標化し、同参画プレーヤーによるPDCA推進に向けた評価・運用ルールの形成を行うことが有効なアプローチと考える。本章では、上記各プレーヤーの中で、社会メカニズム・社会インフラの変革・再構築の主たる実行主体として中核的な役割を担うべき一方、前述の通り、利益追求と社会価値創出の狭間に立たされ、自らの企業行動の変革を求められている「大企業」に焦点を当て、社会的価値評価メカニズム導入における主論点と解決の方向性を以下、論じたい。

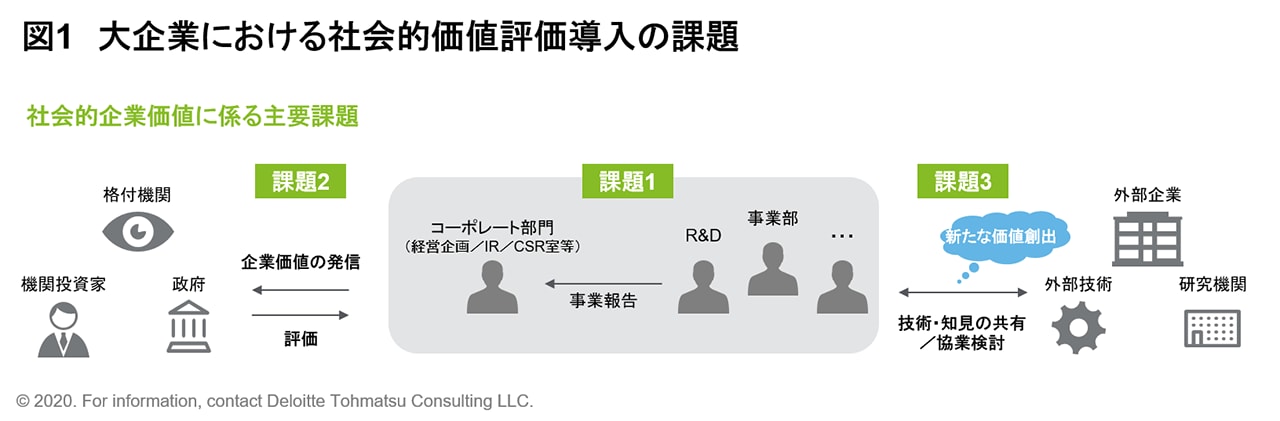

大企業における社会的価値評価導入の課題と解決の方向性

課題① 企業内評価基準の不統一

これまでもCSVの文脈で各企業は社会的価値の追求を行ってきたが、あくまで事業の根幹を担う事業部等ではなく、コーポレート部門等が担っていたのではないだろうか。

そのため、売上や粗利等をKPIに活動している事業部と、社会的価値の創出をKPIに活動するコーポレート部門とで向かうべきベクトルが乖離してしまい、事業部は事業成長のみを追求し、それら活動をコーポレート部門が後から社会的価値として意味付けすることになってしまっているケースが少なからず存在する。

その結果、事業活動を通じた社会的価値の創出に関する全社の統一が図れていない事態が生まれている。

この課題の解決に向けた方向性の一つとして、売上・粗利等の従来の評価基準に加え、部門を超えた統一的な社会的価値評価の基準を導入し、部門に加えて個々の社員に至る意識と行動の変化を促す取組が考えられる。

例えば、Microsoftが2020年1月に発表した、カーボン・ネガティブの取組み1では、2030年までに二酸化炭素の排出削減量が排出量を上回ることを目標に置き、社内の全事業に排出量1トン当たり15ドルのカーボン税を課した。これにより、事業の成長だけではなく、社会的価値の創出のためのメカニズムを創りあげている。加えて、これら活動に対する社員個人の参加の推奨、サプライチェーンへの浸透に加え、二酸化炭素排出の削減に資する取組を後押しするためのファンド立ち上げによる広範な意識・行動変革を促そうとしている。

課題② 外部ステークホルダーとの共通対話手段の不足

いくら、ステークホルダー資本主義へ舵を切ろうとも、企業の活動を支えるシェアホルダー(株主・機関投資家)の存在は完全には無視できない。評価メカニズムを導入したところで重要なステークホルダーに納得してもらえなければ活動は自己満足なものに留まり、持続しないだろう。

そこで内部の評価を準用し、株主や投資家に対する説明と対話を行う必要があると考える。

具体的には、株主・機関投資家への一方的な説明だけではなく、ラウンドテーブルという形で、シェアホルダーとの対話を通じてシェアホルダーをも当該活動に巻き込み、共に到達すべき目標・指標やその評価手法を確立・ブラッシュアップしていくことが有効ではなかろうか。

課題③ 社会価値の高い製品や事業開発に向けたオープンイノベーション機会の損出

前述のように、重要な外部ステークホルダーと社内とで共通した評価基準や評価指標が存在しないことにより、社会的価値の追求と利益の追求とに齟齬が生まれうることを課題として挙げたが、それ以外にも潜在的な課題が潜んでいるのではなかろうか。

それが、「社会価値の高い製品や事業開発に向けたオープンイノベーション機会の損出」である。

例えば、「二酸化炭素排出の削減」という目標に向けた新たな技術の活用や新たな事業の検討を、外部の様々なプレーヤーとのオープンイノベーションを通じて実現しようとする。その際に、それら技術の活用や事業の展開を通じて社会的価値を及ぼしうる想定ステークホルダーの範囲やそれらステークホルダーに対する価値の計測・評価方法を合わせて提示することで、これまで自社と関わりが無かった企業であっても、「二酸化炭素削減」に資する構想の理解と自社の貢献可能ポイントの検討・提示が容易になり、新たな連携を通じたイノベーション創出の可能性が高まると考えられる。

社会的価値評価メカニズムは、企業内部や株主・機関投資家向けにとどまらない広範な対外発信を通じて、オープンイノベーションを加速化させるための「共通言語化」することが有効だと考える。

---------------------------

1 Microsoft. Official Microsoft Blog. https://blogs.microsoft.com/blog/2020/01/16/microsoft-will-be-carbon-negative-by-2030/, (2020年5月8日参照)

地域における大企業の役割と大企業にとっての意義

COVID-19の影響もあり、都市と地方の在り方、これまでの社会メカニズム・社会インフラのあり方を再構築せざるを得ない中、大企業には、特に地域やコミュニティにおいて行政と連携した新たな社会メカニズム・社会インフラの実現に向けた主たる実行主体として、中核的な役割を担うことが期待される。

その中で、地域の課題解決を通じて企業の社会的価値を向上させることを通じて投資家等への説明責任を果たし、ESG投資の呼び水になるだけでなく、オープンイノベーションを実現することで事業成長をも追うことができるのではないかと考えられる。

また、企業がROIと社会的価値をバランスよく追求することで、社会的意義の追求を志向する多様な人材を確保し、結果として競争力の高い企業体への成長につながってくるのではないだろうか。

著者

デロイト トーマツ コンサルティング合同会社

アソシエイトディレクター 高柳 良和

マネジャー 山﨑 大樹

その他の記事

まち・ひと・しごと創生

地方人口ビジョンと地方版総合戦略