ナレッジ

地域における官民連携を加速化するファイナンススキームの方向性

地方創生の実現に向けた「産官民連携」の必要性とその方向性 第5章

地方創生に係る予算はどこにあるか

民間企業の方とお会いした際、「我々のチームでは、主に地方創生に係るコンサルティングを担当している」と自己紹介すると、「地方において、地域課題を解決するための事業を検討しているが、国や自治体の予算を活用することは可能なのか」という質問を受けることが多い。2014年に内閣に「まち・ひと・しごと創生本部」が設置されて以降、地方創生先行型交付金、地方創生加速化交付金、地方創生推進交付金など、国から自治体への交付金が数多く用意されてきた。令和2年度においても、地方創生推進交付金として1,000億円の予算が計上されている。では、冒頭の質問に対する回答はどうか。我々の回答は、「Yes and No」である。確かに、地方自治体において、推進交付金などの国からの交付金を獲得して、それを財源に地域創生に係る事業を興すことは制度上は可能である。しかしながら、交付金については事業費の半額を上限とするものが多く、残りの半額は自治体の自主財源で賄う必要があり、財政力に乏しい自治体においてはなかなか手が出しにくいというのが本音であろう。出せたとしても事業規模がそれほど大きくなく、結果として民間企業が期待する事業規模感にはならないという事態に陥ることもある。また、令和2年当初から発生・流行した新型コロナウイルス感染症の影響を受けて、今後ますます国や自治体予算の獲得が難しくなることも予想される。

そのため、地方財政が厳しい状況下においては、地方創生を進めていくために、民間の資金と経営能力・技術力(ノウハウ)を活用して実施する官民連携事業の重要性や、稼ぐまちづくりによって民間資金を調達しようとする流れが必要であると謳われて久しい。しかしながら、冒頭の質問からも推測されるように、民間企業側においても予算の確保は大きな課題であると言える。地方創生に向けて、どのような官民連携事業が有効であるかを検討すること自体にもリソースは必要であるし、稼げるまちであるか民間の視点から検証・実証することにもリソースが必要である。結局のところ、民間資金の活用に向けた官民連携事業を企画・検証・推進するためにも、予算が必要であり、いわば「卵が先か鶏が先か」という状況に陥っているのがリアルな現状ではないだろうか。

新たなファイナンススキームの方向性

地方自治体において、官民連携を加速化し、地方創生を実現していくための新たな予算の調達手段(ファイナンススキーム)のひとつに、ソーシャルファイナンスを挙げることができる。

ソーシャルファイナンスとは、社会問題の解決や地域活性化といった社会的(非金銭的)リターンの創出を目的としたファイナンス手法であり、我が国においては、従来型の寄附、ガバメントクラウドファンディング、個人版/企業版ふるさと納税などを通じて予算を調達する動きに関心が高まっている。

自治体や国、民間企業からまとまった予算を引き出すことが難しい状況において、社会的リターンの創出に共感してくれる多数の個人・企業から広く予算を調達して、官民連携事業のテコ入れに充てるくことを、多くの自治体が検討している。

個人版のふるさと納税額は、平成30年度には5,000億円を超えており、自治体にとっては見過ごせない大きな予算の源泉となっている。

また、令和2年度税制改正を受けて、より注目を集めているのが、企業版ふるさと納税である。適用期限が令和6年度まで延長され、税の軽減効果が寄付額の最大約9割(令和元年度までは最大約6割)に引き上げられ、企業にとっては寄附がしやすい制度となっている。

とはいえ、地方自治体と民間企業が連携して、社会的リターンを創出する地方創生プロジェクトを企画さえすれば、共感してくれる個人や企業から十分な予算を獲得できるという訳ではないことは想像に容易いだろう。

そこで、地方創生に資する官民連携事業を加速化させるために、自治体の目線から、どのようなソーシャルファイナンスを指向すればよいかについてここで論じたい。

ソーシャルファイナンスを活用する上での勘所

① 資金の出し手側のメリットを創出する

日本においては、欧米社会に比べて寄附文化が根付いておらず、何らかのメリットを求めない寄附は集まりにくい傾向がある。

昨今、注目を集めているクラウドファンディング市場においても金銭的リターンを求めない寄附型や購入型よりも、金銭的リターンを求める投資型のほうが市場規模が大きい。

また、5,000億円以上の市場規模である個人版のふるさと納税においても、寄附者はよりお得度の高い返礼品を求めて寄附先の自治体を選んできたのが実態である。

故に、どれだけ社会性・公共性の高い地方創生プロジェクトを企画したとしても、社会的リターンのみでは訴求力が弱く、十分な資金を調達することは難しいと考える。

税制改正によって税の軽減効果が大きく引き上げられた企業版ふるさと納税においても、一律の税制メリットだけでは他自治体との差別化は難しく、寄附の出し手となる企業の共感のみならず、その企業にとって何らかのメリットを創出することで他自治体との差別化を図っていくことが必要だろう。

例えば、以下のような寄附の出し手側のメリット創出を図ることは、ソーシャルファイナンスの検討において有効であると考える。

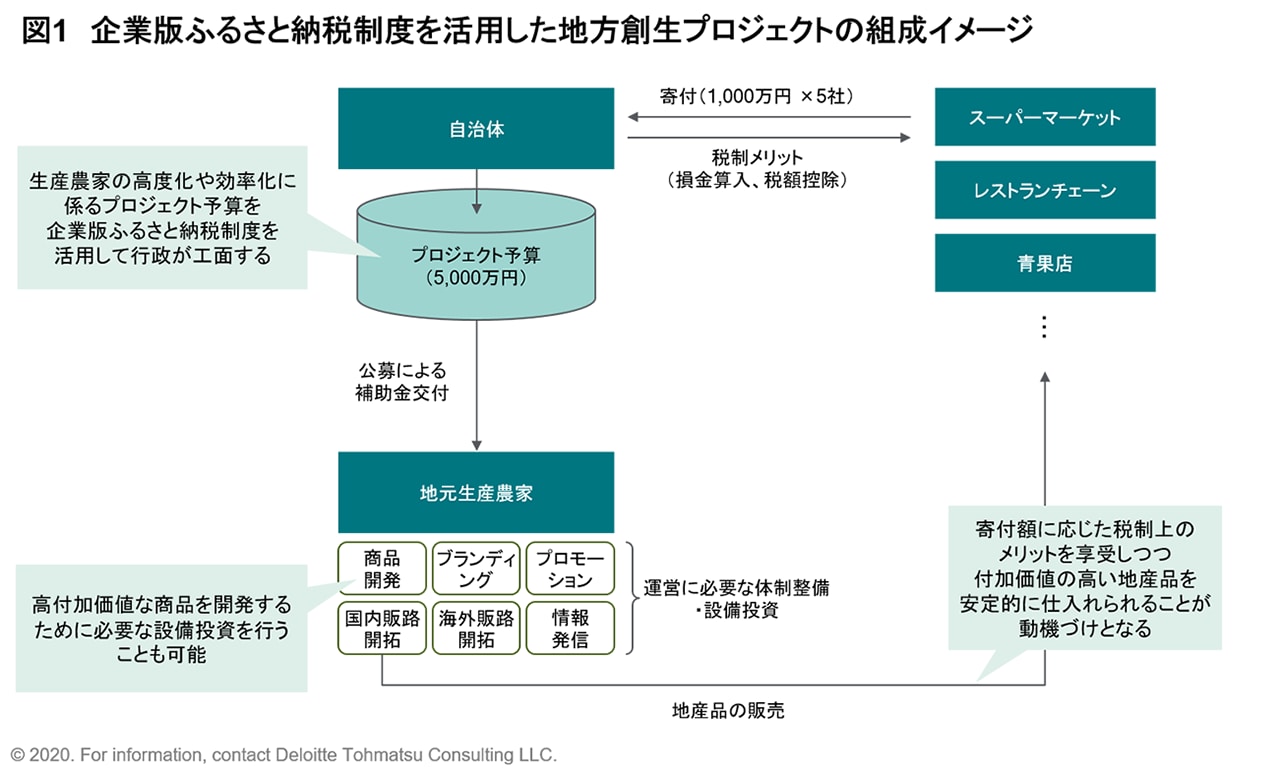

ある自治体において、農業の振興が喫緊の課題である場合に、ICT等の先端技術を活用した農業の効率化向上プロジェクトや新規就農者支援プロジェクトを企画し、そのプロジェクトの遂行を目的とした寄附を募集する。

その場合、農業振興が必要不可欠な民間企業、例えば野菜や果物の持続的・安定的な供給を必要とする小売事業者や飲食事業者にとっては、寄附をする意味合いが強くなる。

寄附を行い、それによってその地域の農業が活性化し、安定的に大量ロットの野菜や果物を供給することが可能となり、寄附を行った企業は、税制メリットのみならず、その地域から安定的に農産品を確保することができるといったメリットが創出される。

上記ケースのように、自治体においては、地域課題の解決といった社会的リターンだけではなく、寄附をする側(個人・企業問わず)の視点に立って、双方にとってメリットがある地域創生プロジェクトを企画する必要がある。

② ステークホルダーをつなげる

寄附を受ける自治体側のメリット、寄附を出す側のメリットを明確にした地方創生プロジェクトを企画したあとには、双方の意図を汲み取ったうえで、メリットを具現化するためのステークホルダーの「つなぎ」が必要である。

特に企業版ふるさと納税のスキームを活用するにあたっては、寄附の出し手となる企業側にとっては、どの自治体の、どの地方創生プロジェクトが自社にとってどのようなメリットを生み出すのかについて、数多くの自治体情報を収集し、当たりをつけるのは至難の業であろう。

そのため、自治体側から寄附候補企業に対して、双方のメリットを訴求する能動的なセールス活動を行うことが重要となってくる。

また、寄附企業に対しては、期待されるメリットを想起させるだけではなく、具現化するためのアフターフォローも必要である。

例えば、上記ケースであれば、自治体は、寄附が集まればお役御免ではなく、寄附をしてくれた事業者に対して、地域の農業生産者との仲介を行うところまでを責任もって果たす覚悟が重要である。

寄附企業にとって、安定的な農産品の確保というメリットが具現化されなければ、継続的に寄附を行う意味がなくなってしまうため単発の寄附で終わってしまう可能性が高い。そのため、地方創生プロジェクトを持続的に推進するためには、きめ細やかなアフターフォローが必要となるであろう。

本章のまとめ:

現在、財政力の乏しい自治体においては、新しい予算調達の手段として、ふるさと納税をはじめとしたソーシャルファイナンスの可能性について検討が行われている。

しかし、上述のとおり、ソーシャルファイナンスを活用するにあたっては、プロジェクトの構想段階から実行段階において、十分な検討と丁寧なフォローがなければ、十分な予算を持続的に調達できない可能性がある。

寄附を募集したものの、全然寄附が集まらないといったような絵に描いた餅とならないためには、企画から実行まで一貫したプロジェクト遂行能力を備えることが重要である。

著者

デロイト トーマツ コンサルティング合同会社

アソシエイトディレクター

朝日 裕一

その他の記事

まち・ひと・しごと創生

地方人口ビジョンと地方版総合戦略