公営企業の料金のあり方①総括原価とは? ブックマークが追加されました

ナレッジ

公営企業の料金のあり方①総括原価とは?

公営企業の経営改革シリーズ(3)

公営企業を取り巻く経営環境は、人口減少社会や施設の老朽化等により、厳しさを増しつつあります。こうした中、水道料金や下水道使用料の見直しの検討を実施する団体が多くみられることから、その料金の考え方を紹介します。

公営企業における料金の見直しの現状

公営企業は、料金収入をもって経営を行う独立採算制を基本原則としています。そのため、一部の料金収入をもって充てることが適当でない経費等を除いて、料金収入をもって経営を行わなければなりません。

一方で、公営企業を取り巻く環境は、人口減少に伴う料金収入の減少、サービスの提供に必要な施設等の老朽化及び耐震化に伴う更新投資の増大等により、経営環境は厳しさを増しつつあります。

こうした中、私生活や社会経済活動に欠くことのできないライフラインである上下水道について、その水道料金や下水道使用料の見直しの検討が全国の公営企業で見受けられるようになってきました。特に 、中長期的な経営の基本計画である「経営戦略」を策定した結果、“将来的に”人口減少に伴う料金収入の減少や、施設の更新投資の増大等により、資金が枯渇してしまうことで事業経営の継続が困難になることを“事前に回避する”ために、水道料金や下水道使用料の値上げの検討を実施している団体が多く見受けられます。

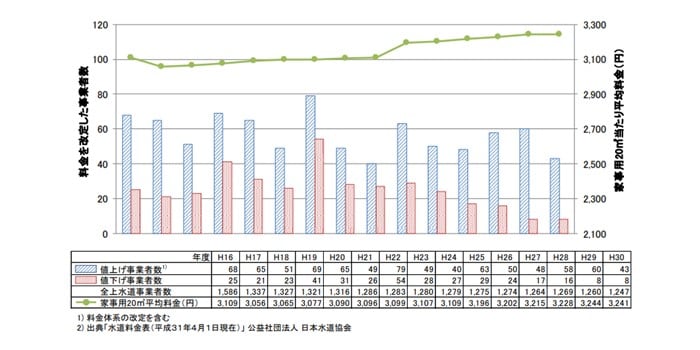

図表1:水道事業における水道料金の改定状況について

出典:総務省(人口減少社会等における持続可能な公営企業制度のあり方に関する研究会)「更新投資財源を確保するための方策(令和2年7月14日)」P.11より抜粋(外部サイト)

なお、「経営戦略」の策定を求める「公営企業の経営に当たっての留意事項について」(総務省 平成26年8月29日)では、次の状況にある公営企業については、速やかに料金見直しについて検討する必要性が高いことが示されています。

- 資金不足、債務超過等の状況に陥っている、繰越欠損金が生じている。

- 計画期間内に必要となる財政負担額について、十分な合理化を行ったとしても、収入で賄うことができない。

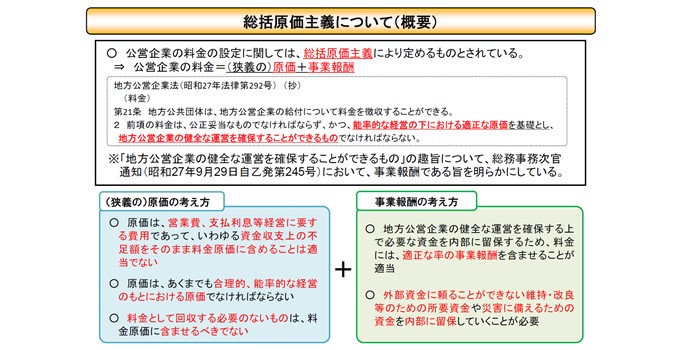

公営企業の料金の基本的な考え方(総括原価とは?)

公営企業の料金は「総括原価」を基礎として設定され、具体的には「公正妥当なものでなければならず、かつ、能率的な経営の下における適正な原価を基礎とし、地方公営企業の健全な運営を確保することができるものでなければならない。」と定められています(地方公営企業法第21条第2項)。

(1) 「能率的な経営の下における適正な原価を基礎」の考え方

「原価」とは、非資金支出である減価償却費や資産減耗費等を含む損益ベースでの費用をいい、資金ベースの収支上の不足額をそのまま原価に含めることは適当ではありません。

「能率的な経営」とは、公営企業の経営努力不足から生じる経費までを含めた料金の設定を是認しているものではありません。ただし、一般会計等が負担すべき経費等であって料金として回収する必要のないものは原価に含めることは適切ではありません。

(2) 「健全な運営を確保することができるもの」の考え方

「健全な運営」とは、単に損益が均衡するということにとどまらず、内部留保資金を確保しうる運営を意味しています。

内部留保資金が不足する場合は、多額の資金を必要とする施設の更新投資に要する事業費の財源を企業債などの将来世代に負担を残すような外部資金の調達に頼らざるを得なくなるため、健全な運営とは言えなくなります。

そのため、健全な運営を確保する上で必要な資金を内部に留保するため、料金には、資産維持費(事業報酬)を含ませることが適当です。

図表2:総括原価主義について(概要)

公営企業の経営改革シリーズ

公営企業が直面している財政や人的資本に関する問題解決の手法を紹介および解説するシリーズです。

- シリーズ1:公営企業(上下水道事業)の広域化について

- シリーズ2:公営企業の官民連携について

- シリーズ3:公営企業の料金のあり方①総括原価とは?

- シリーズ4:公営企業の料金のあり方②料金の見直しプロセス

- シリーズ5:公営企業における内部統制とは

- シリーズ6:公営企業におけるシステム導入のポイント

プロフェッショナル

香田 浩一/Hirokazu Koda

有限責任監査法人トーマツ パートナー

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

その他の記事

地方公営企業経営改革

地方公営企業の経営課題に関する情報とサービス