COSO(コーソー、コソ) ブックマークが追加されました

ナレッジ

COSO(コーソー、コソ)

内部統制のフレームワーク

COSOとは、トレッドウェイ委員会組織委員会(Committee of Sponsoring Organizations of the Treadway Commission)の略称である。COSOの発行したレポートで提示された内部統制のフレームワークがあまりにも有名であるため、この内部統制フレームワークそのものを表す言葉として用いられることもある。COSOの内部統制フレームワークは、各国の様々な規制のなかにも組み込まれており、広く受け入れられた枠組みとなっている。

目次

- COSO トレッドウェイ委員会組織委員会の発祥

- COSO(トレッドウェイ組織委員会)の発祥

- COSO 内部統制の概要

- COSO 内部統制の定義及び3つの目的カテゴリー

- COSO 内部統制の5つの構成要素

COSO トレッドウェイ委員会組織委員会の発祥

アメリカで1980年代前半に企業の経営破たんが問題に

アメリカにおいて、1980年代前半に金融機関を含む多くの企業の経営破綻が大きな社会・政治問題となった。これに対処するため、1985年にアメリカ公認会計士協会(AICPA)は、アメリカ会計学会、財務担当経営者協会、内部監査人協会、全米会計人協会に働きかけ、「不正な財務報告全米委員会(The National Commission on Fraudulent Financial Reporting)」(委員長J.C.Treadway, Jr.の名前を付してトレッドウェイ委員会と呼ばれた。)を組織した。

トレッドウェイ委員会は、多方面にわたる検討を行って1987年に「不正な財務報告」と題するレポートを公表して、不正な財務報告を防止し発見するためのフレームワークとその方策を勧告した。このレポートの勧告事項は多岐にわたるが、公開会社に対する主な勧告は次のとおりである。

- 経営者は、不正な財務報告を防止または早期発見することの重要性を認識し、財務報告に関する統制環境を確立すること。

- 内部会計統制および内部監査を充実させること。

- 社外取締役から成る監査委員会を設置し、その機能を拡大させること。

- 内部統制に関する経営者の意見等を年次報告書に記載すること。

COSO(トレッドウェイ組織委員会)の発祥

トレッドウェイ委員会は、内部統制の重要性を指摘し、特にその評価に関する基準の設定を勧告したことから、内部統制のフレームワークを提示することを目的として、前述の組織委員会を組織した。この略称がCOSOといわれる。

このCOSOの提示した内部統制フレームワークは、カナダ管理統制委員会(Control Committee:CoCo)の発行した「取締役のための手引き-内部統制のための統治プロセス」やイギリスのキャドバリー委員会の発行した報告書(公開企業の取締役に企業の内部統制の有効性について報告すること等を求めたもの)の基礎になったともいわれている。

COSO 内部統制の概要

2013年5月、COSOは、1992年に公表した従来の内部統制フレームワークをアップデートした『内部統制の統合的フレームワーク(Internal Control – Integrated Framework)』を公表した。これは、現代の複雑化したビジネスおよび業務環境の変化に合わせて、従来のフレームワークを改良・明確化したものである。

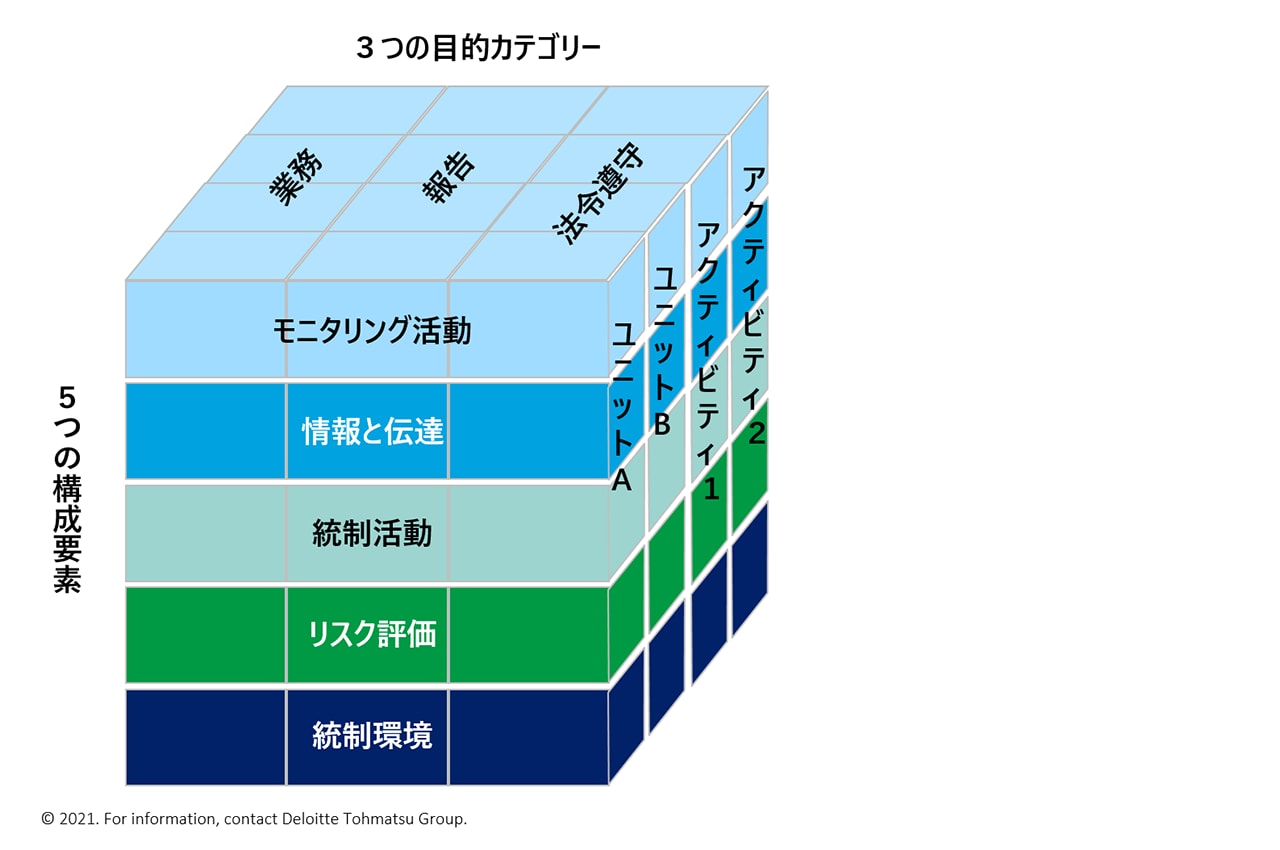

そして、当該フレームワークで明示されている事業体の目的・構成要素・組構造の関係性を、立方体の形で描いた図が「COSOキューブ」がある(下図参照)。

COSO 内部統制の定義及び3つの目的カテゴリー

COSOによれば、内部統制とは、「事業体の取締役会、経営者およびその他の構成員によって実行され、業務、報告およびコンプライアンスに関連する目的の達成に関して合理的な保証を提供するために整備された1つのプロセス」を指す。

そして、当該フレームワークにおいては、事業体が内部統制の様々な局面に着目できるように促す3つの目的カテゴリーが提示されている。

(1)業務の有効性・効率性(業務)

(2)内部・外部の財務・非財務の報告(報告)

(3)法律・規則の遵守(法令遵守)

COSO 内部統制の5つの構成要素

COSOによれば、内部統制には5つの構成要素があり、これらすべてが事業体の目的の達成において必要不可欠である。

(1) 統制環境

(2) リスク評価

(3) 統制活動

(4) 情報と伝達

(5)モニタリング活動

なお、当該フレームワークにおいては、これらの構成要素に関連する基本概念を17つの「原則」として提示している。これらの原則は、構成要素から直接引き出されるものであることから、これらすべての原則を組織活動に適用することにより、事業体は有効な内部統制を達成することができる仕組みとなっている。

COSO ERMの概要

2017年9月、COSOは、2004年に公表した従来の全社的リスクマネジメントフレームワークを改訂した『全社的リスクマネジメント-戦略とパフォーマンスとの統合(Enterprise Risk Management-Integrating with Strategy and Performance)』を公表した。これは、現代の複雑化したリスクおよび事業体の透明性や説明責任といった社会的責任の意識の高まりにより、高度化したリスク管理の必要性に合わせて、従来のフレームワークを改良したものである。

当該フレームワークは、前述の内部統制フレームワークを補完する関係にあり、5つの構成要素によって成り立っている。

(1)ガバナンスとカルチャー

(2)戦略と目標設定

(3)パフォーマンス

(4)レビューと修正

(5)情報と伝達および報告

なお、当該フレームワークは、これらの構成要素に関する基本概念を20つの「原則」として提示している。これらの原則は、構成要素から直接引き出されるものであることから、これらすべての原則を組織活動に適用することにより、事業体は有効なリスクマネジメントを達成することができる仕組みとなっている点は、前述の内部統制フレームワークと同様である。

参考資料

- 監査法人トーマツ 『リスクマネジメントと内部統制』 税務研究会出版社 2003年

- 鳥羽至英、八田進二、高田敏文共訳『内部統制の統合的枠組み 理論篇』白桃書房1996年

- 国際会計士連盟(IFAC:International Federation of Accountants)

- 1999年研究報告「Enhancing Shareholder Wealth by Better Managing Business Risk」

- COSO 『Internal Control – Integrated Framework』

- COSO『内部統制の統合的フレームワーク フレームワーク篇 ツール篇 外部財務報告篇』

- COSO 『Enterprise Risk Management Integrating with Strategy and Performance』

※外部サイトにリンクします

その他の記事

内部監査の自動化による高度化(Automation Internal Audit)

ITツールを活用し効率的かつ実効性の高い内部監査を実施する