安倍政権下の株高をもたらしたもの ブックマークが追加されました

最新動向/市場予測

安倍政権下の株高をもたらしたもの

リスクインテリジェンス メールマガジン vol.62

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネジャー

市川 雄介

連続在任期間で史上最長を更新したばかりの安倍首相が8月末、突如辞任を表明した。後継の自民党総裁には官房長官だった菅氏が選出され、菅・新内閣が9/16に始動した。

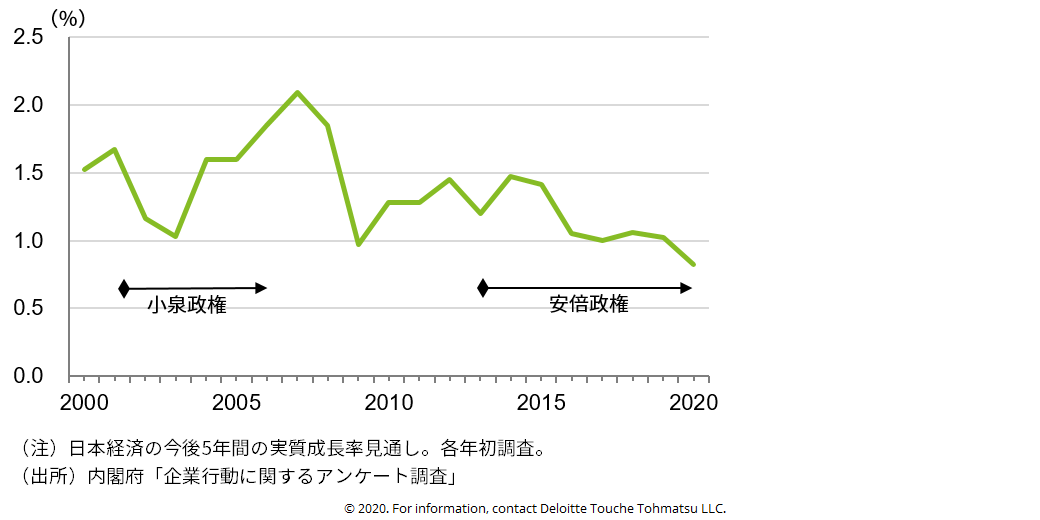

安倍政権の功績としては、積極的な財政出動や強力な金融緩和の推進によって、製造業の「六重苦」といった言葉に象徴されていた経済的な閉塞感を打破したことや、長期政権の強みを生かして安定した外交・通商政策を展開したことがよく指摘される。他方で、アベノミクスの「三本の矢」のうち最も重要であるはずの成長戦略については、TPPの発効といった成果は一部にあったものの、総じて手つかずのものが多く、社会保障制度改革や財政再建などを含めた痛みを伴う改革の進展は限られた、とも言われる。実際、プロ・ビジネスな政権であったにもかかわらず、企業の期待成長率は安倍首相の在任中に低下基調を辿り、直近(新型コロナウイルス感染拡大前の2020年1月時点)では過去最低の水準に落ち込んだ(図表1)。やはり長期にわたった小泉政権期(2001~06年)の後半期に、期待成長率が上向いていたのとは対照的である。

図表1:企業の期待成長率

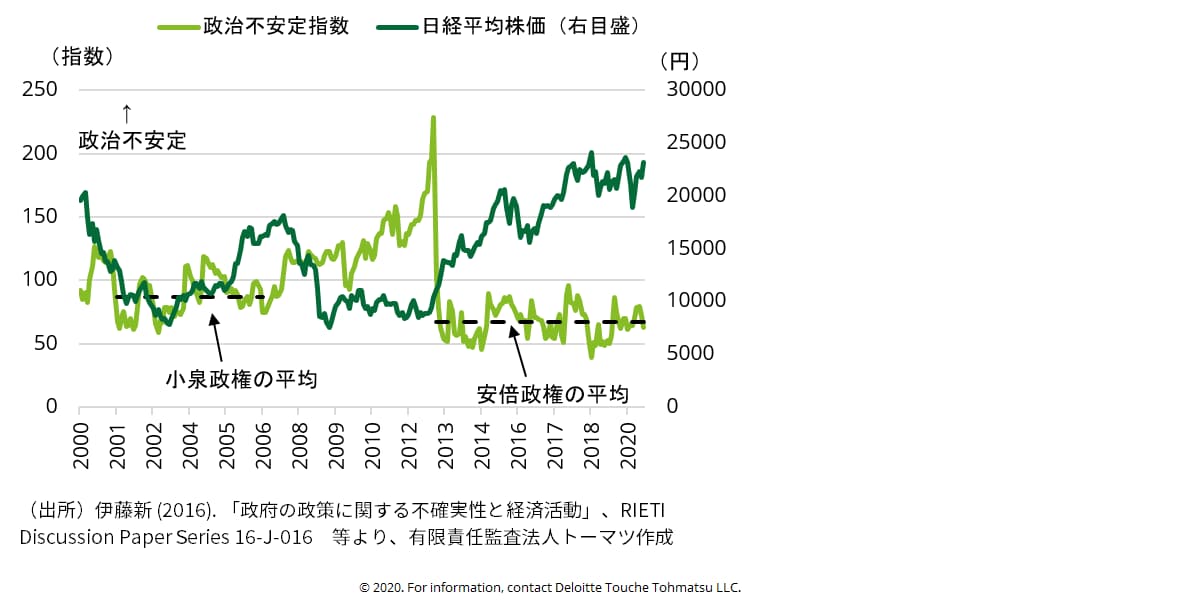

アベノミクスの失速にもかかわらず政権を長期間維持できたのは、野党への有権者の期待が低迷を続けたためであろう。与党と野党の支持率を元に算出される政権運営の不安定指数をみると(図表2)、1年おきに首相が入れ替わるようになった2007年から2012年末まで大きく上昇した後、第二次安倍内閣の発足後は急低下し、低位で安定していたことが分かる。指数上は、小泉政権期と比べても政権基盤が安定していたことになる。こうした政権の安定性は、既述のように外交面では強力な武器となることに加え、海外からの資本流入を促す効果ももたらす。実際、図表2からは、政治不安定性指数と株価に緩やかな逆相関の関係があることがうかがわれる。政治の安定が株高をもたらし、それが再び政権基盤を固める、といった好循環が起きていた可能性がある。

図表2:政治不安定指数

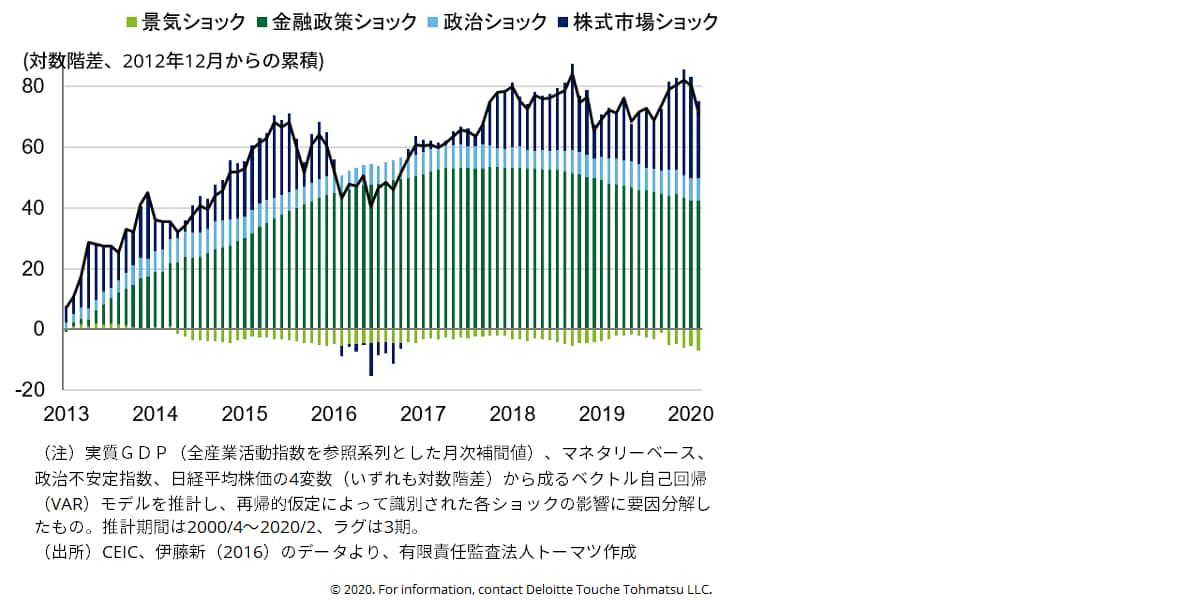

もっとも、定量的な分析からは、政治の安定が株価に与えた影響は必ずしも大きくないという結果が得られる。図表3は、時系列分析の手法を用いて、2012年12月からの株価の累積変化を、景気要因・金融政策要因・政治要因・その他の要因(株式市場へのその他のショック)に分解したものだ。それによれば、政治の安定は一貫して株価の押し上げに寄与したものの、金融緩和による押し上げ効果の方が圧倒的に大きいと試算される。しかし、その金融緩和の効果も2017年頃を境にピークアウトし、海外発の要因(米株高など)が含まれる「株式市場ショック」の寄与が拡大する形で、株価の水準が保たれていた構図となっている。この間、他の要因をコントロールした純粋な景気要因がほぼゼロ(若干のマイナス)であったことは、企業の期待成長率が上向かなかった上述の事実と整合的な結果と言える。

図表3:安倍政権下の株価の要因分解

このようにみると、安倍政権後半期の株価を取り巻く環境は必ずしも盤石ではなかったことになる。主要閣僚をほぼ留任させたことにもみられるように、菅新政権は当面、安倍政権の基本的な政策運営を引き継ぐことで政治の安定性を確保していくとみられるが、それだけではじわじわと株価の水準が切り下がっていってしまう可能性がある。金融緩和の追加的な効果が限られる中、安倍政権が十分に取り組めなかった成長戦略の推進なくして、株価の浮揚と政治の安定を実現することは難しいと言える。

index

- 景気と債務のトレードオフ:コロナ禍における政府債務拡大(勝藤)

- 安倍政権下の株高をもたらしたもの(市川)

- 「金融行政方針」に求められるより中長期的な視点~諸外国との比較から(対木)

- 講演最新情報(2020年9月時点)

執筆者

市川 雄介/ Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター マネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。