2021年も各種不均衡の表出は抑えられるか ブックマークが追加されました

最新動向/市場予測

2021年も各種不均衡の表出は抑えられるか

リスクインテリジェンス メールマガジン vol.65

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネジャー

市川 雄介

新型コロナウイルスのワクチン接種が一部の国で始まったものの、日本を含めた多くの国は足許の感染第2波・第3波の封じ込めに苦戦している。未だウイルスとの闘いに明確な出口が見えない中で、世界経済は2021年を迎えようとしている。

来年を見通すにあたり、様々な不均衡が蓄積していることに留意したい。まず、財政支出の急拡大である。米国では2020年度(2019年10月~2020年9月)の財政赤字が3兆ドルを突破し、目下議会では1兆ドル前後の更なる景気対策を協議中だ。日本でも2020年度第3次補正予算と21年度当初予算に跨る経済対策を決定し、20年度の国債発行額は112兆円と、驚異的な規模に達した。欧州では、ドイツがロックダウンの延長に伴い企業支援策として毎月100億ユーロ単位の支出を続けている他、ようやく成立の目途が立ったEUレベルの復興基金・中期予算からの資金配分を当てにする形で、来年の各国予算も膨張が目立っている。

各国の政府債務はもはや持続可能とは言いづらい水準にあり、本来金利は急騰が避けられないはずである。しかし米国や日本の金利は総じて横ばい圏内の動きが続き、欧州でもかつて債務危機の渦中にあったスペインやポルトガルの10年国債利回りがマイナス圏に突入するなど、金利の低下圧力が鮮明だ。

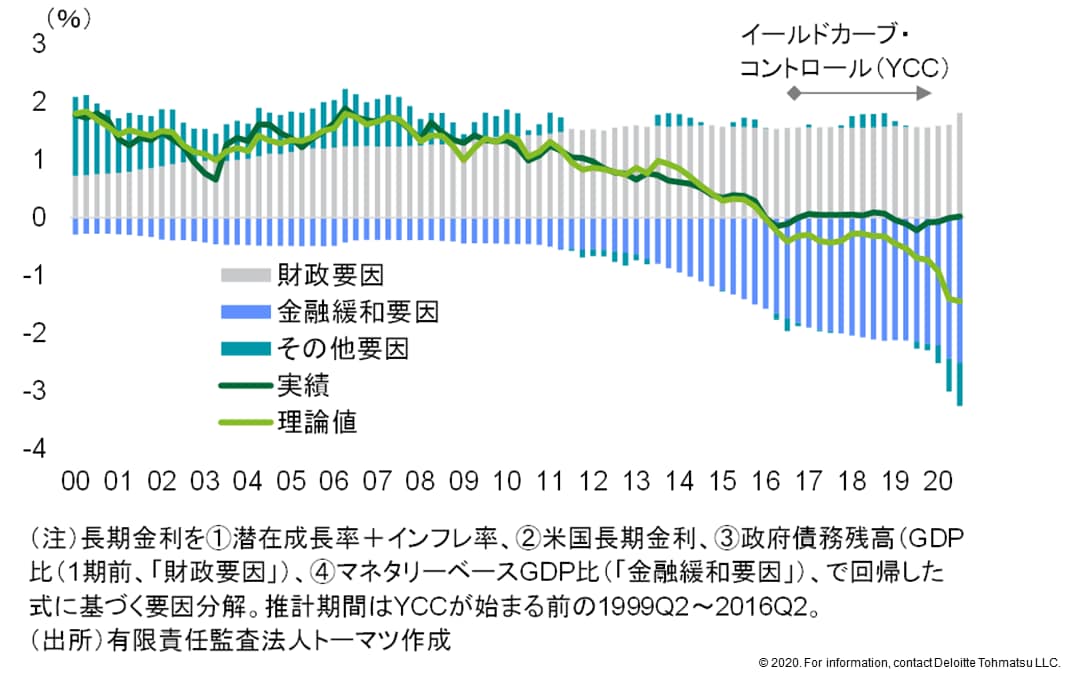

財政リスクが顕在化しないのは、ひとえに中央銀行が大量の国債購入を続けているからである。実際、日本の長期金利を一定の推計式に基づき要因分解すると、債務残高の拡大は着実に金利を押し上げる方向に作用しているものの、それを上回る金融緩和によって、金利上昇を抑え込んでいる姿がみてとれる(図表1)。日本銀行のイールドカーブ・コントロールがなければ、理論的には▲1%程度まで長期金利が下振れしている計算だ。このように金利上昇が避けられている間は、財政破綻リスクはもちろん、大きく膨らんだ銀行貸出が大量に不良債権化する金融リスクも封じ込めることができる

図表1:日本の長期金利の要因分解

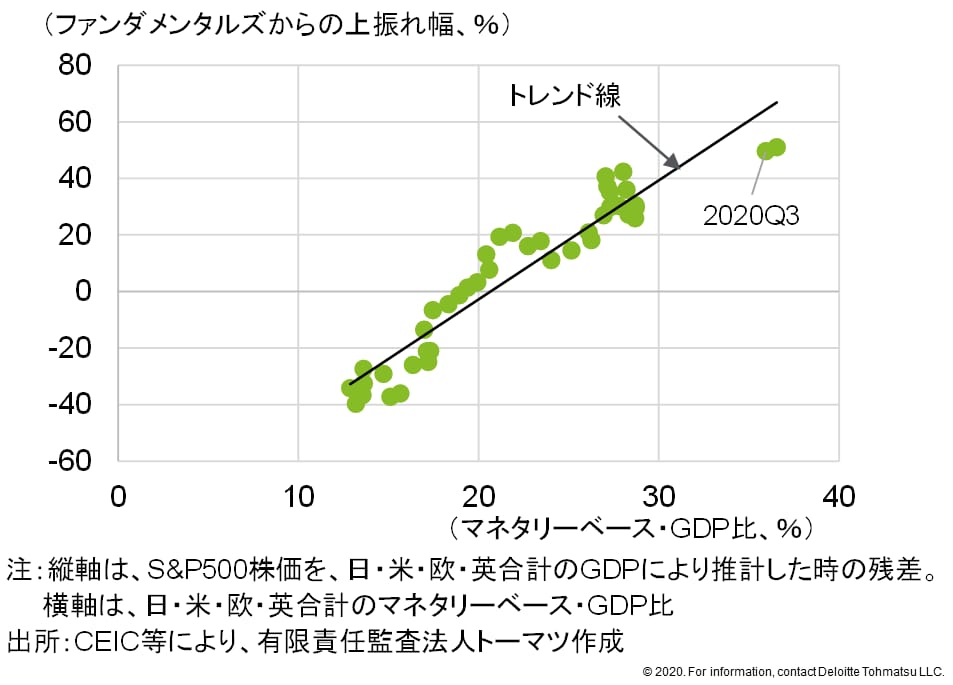

資産価格、特に株価が高騰していることも、ある種の不均衡(バブル)と言うことができる。単純にファンダメンタルズから推計すれば、足許の株価は5割程度上振れしているという結果が得られる(図表2)。もっとも、これまでも本欄で指摘してきたように、大規模な金融緩和による過剰流動性も考慮すれば、株価はむしろトレンド線を下回る水準にあり、早晩調整局面入りすることが見込まれる状況ではない。見方によっては、いつ転換するか分からない景気によってもたらされている株高よりも、緩和マネーという岩盤に押し上げられている方が、目先の急落リスクは少ないと言うこともできる。

図表2:マネーと株価の上振れ幅

このように、各種の潜在的な不均衡は、ひとえに各国の中央銀行によって抑え込まれている。主要国の中央銀行は十分な期間にわたって現行の緩和策を続けることを表明しており、早期の引き締めに動いて自ら財政・金融リスクを顕在化させる引き金を引くとは考えづらい。その意味で、2021年も低金利環境と底堅い株価は維持され、不均衡が表出する事態は避けられる、というのがベースラインのシナリオと考えてよいだろう。

しかし、金融当局の強力な対応は、いずれ景気が着実に回復して行く中で各種の不均衡が徐々に解消されていくことを期待した、時間稼ぎの策であることを忘れてはならない。景気が今後本格的に下降していけば、リスクを抑え込めなくなる可能性がある。そうした状況は、例えばワクチンの広範な接種を中断せざるを得ないほど重篤な副作用が明らかになったり、度重なる感染の拡大により効果的な財政政策を各国が繰り出せなくなったりすることによって生じ得る。なお足許では、米欧に比して中国の回復ぶりが突出していることで、一部の半導体部品が不足したり、コンテナ運賃が急騰したりと、供給面から回復を制約する現象も見られている。こうした思わぬ形によって景気が回復軌道から逸れるリスクにも注意が必要だ。

財政リスクについても、金利上昇さえ避けられれば良いわけではない。財政悪化に歯止めがかからなければ、将来の財政引き締めを見込んだ家計や企業が支出を抑制する可能性がある他、より短期的には、国債の格下げを通じ、国債を多く保有する銀行の格付けに影響することが想定される。実際、今夏には日本国債の格付け見通しの引き下げに伴い、一部の銀行は格付けの引き下げに見舞われている。

ワクチンの普及スピードや効果を巡る不確実性が高い以上、来年も財政・金融政策による景気下支えが必要なのは間違いない。ただし、不均衡も着実に蓄積していることを踏まえれば、大規模な政策をいずれかの時点でいかに正常化するか、その出口戦略の在り方は常に検討しておく必要がある。

index

- Walk Don’t Run?:米ドルLIBOR公表停止時期延期(勝藤)

- 2021年も各種不均衡の表出は抑えられるか(市川)

- TCFD公表資料~気候関連開示の現状と高度化のガイダンス(矢吹)

- 講演最新情報(2020年12月時点)

執筆者

市川 雄介/ Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター マネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。