原油は100ドルを目指すのか:過去と異なる価格上昇の原動力 ブックマークが追加されました

最新動向/市場予測

原油は100ドルを目指すのか:過去と異なる価格上昇の原動力

リスクインテリジェンス メールマガジン vol.75

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネジャー

市川 雄介

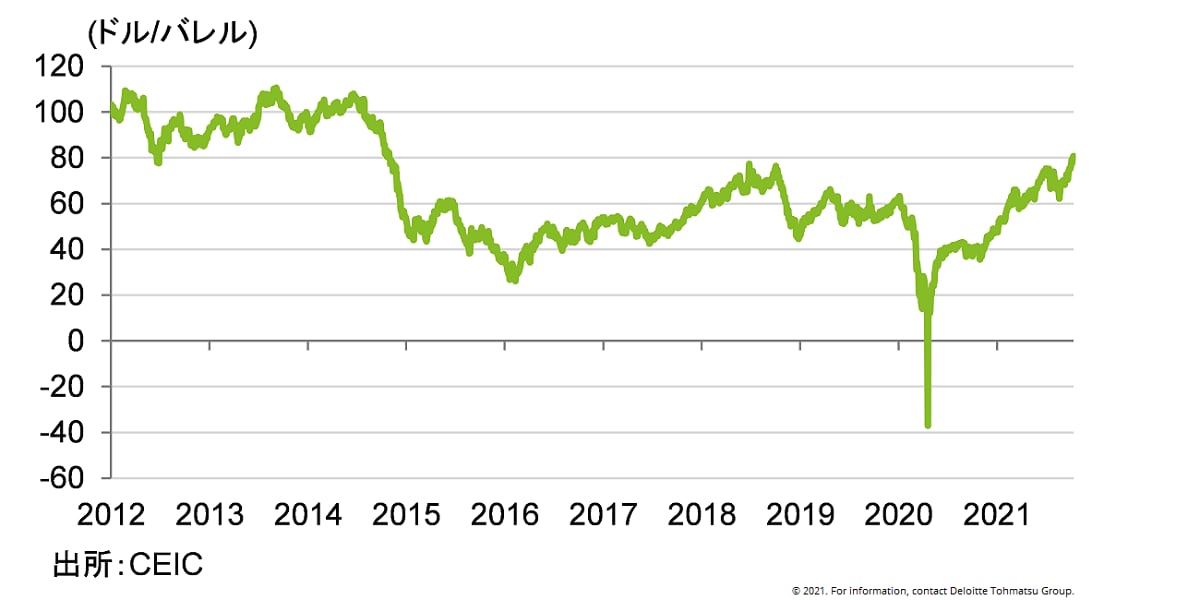

原油価格がこのところ騰勢を強めている。国際的な指標価格(WTI期近物価格)は10月に1バレル80ドル超と、7年ぶりの水準に上昇した(図表1)。コロナ後の経済再開に伴う人手不足や世界的な供給網の混乱などにより、もともと多くの国でインフレ率は高い伸びを示していたが、エネルギー価格の上振れは一段と物価の上昇圧力を高めることになる。先進国では家計が(全体としてみれば)多額の貯蓄を積み上げているとはいえ、過度の物価上昇は実質所得を下押しし、内需の低迷をもたらしかねない。

図表1 原油価格の推移

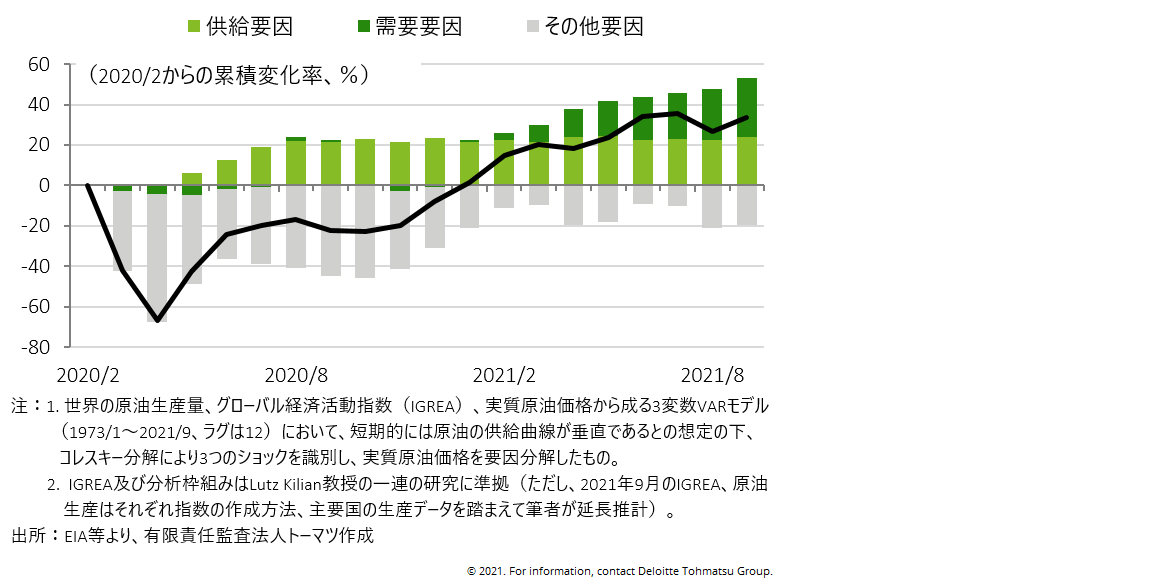

原油価格の上昇基調が続くかどうかを見通すことは困難だが、足許の価格変動の背景を分析することで、先行きを考える材料としてみたい。具体的には、時系列分析の枠組みを用いて、コロナ禍後の原油価格の変動を、(1)原油の生産量を反映した供給要因、(2)資源需要の増減を反映した需要要因、そして(3)その他の要因の3つに分解する。「その他の要因」とは、実際の原油生産や資源需要では説明できない他の全ての要因を表しており、地政学的なイベント等に伴い原油需給が将来逼迫するとの予想(予備的需要の拡大)や、最近のように天然ガス価格の高騰に伴う原油への需要シフトといった動きなどが含まれると考えられる。この3つの要因に分解することで、価格が上昇しているのは世界経済の回復ゆえなのか、原油の供給量の問題なのか、あるいは価格上昇期待が先行した動き(投機マネー等)なのか、といった点を考察することができる。

コロナ禍前の2020年2月を起点にした累積変化率を要因に分解すると、昨年と今年とでは価格変動の背景が異なっていることが明らかとなる(図表2)。すなわち、OPECプラス諸国による協調減産を反映して、「供給要因」は2020年夏場以降押し上げに寄与していたが、それ以上に「その他の要因」が大幅な下押し圧力となり、2020年を通じた原油価格の低迷につながった。感染拡大の波が各国で繰り返される中で、原油需給の緩みが一貫して予想されていた状況だと言えよう。しかし2021年に入ると、先進国におけるワクチンの普及などを受けて「その他要因」による下押し圧力が緩和したことに加え、景気回復に伴う実需の増加(需要要因)が価格を押し上げる構図となった。この間、協調減産による価格押し上げ効果はほぼ一定で推移している。

図表2 コロナ禍後の原油価格の変動要因

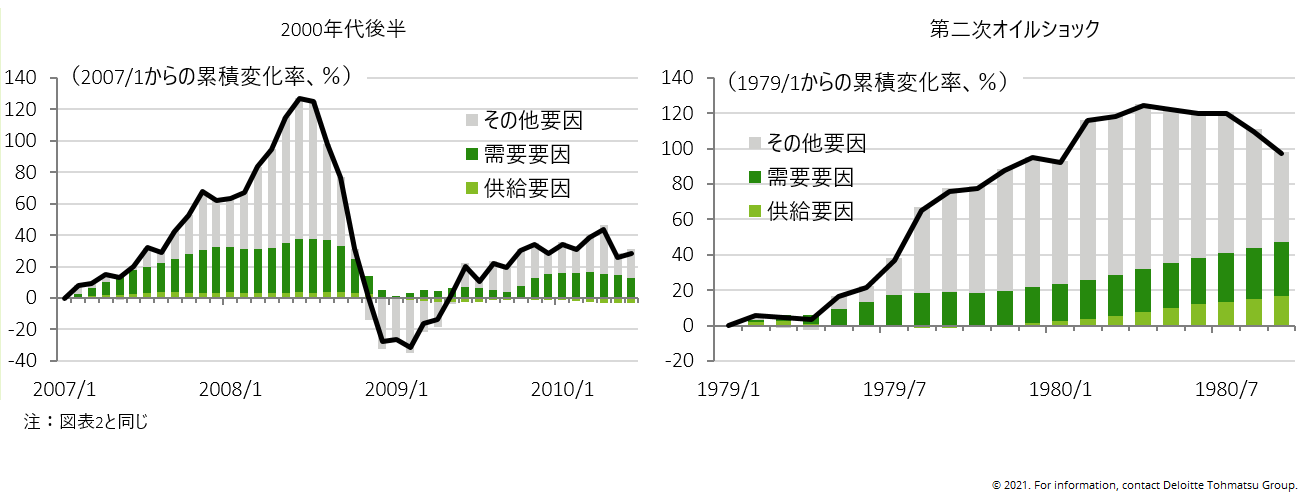

こうした価格変動は、実は過去の価格上昇局面とはパターンが異なっている。例えば2000年代の金融危機前の局面をみると、当時は新興国を中心とする需要の拡大が価格を押し上げていたが、それ以上にその他の要因が効いていたことがわかる(図表3左)。需給逼迫・価格上昇への期待が強く、それが投機マネーの流入も促したことで原油価格は史上最高値に達した形だが、金融危機の勃発による原油価格の急落、そしてその後の価格回復局面においても、その他要因が価格変動を主導していた。供給ショックの代表例とされる1970年代末以降の第二次オイルショック時でさえ、実際の供給の動向よりもその他要因の寄与の方が大きい(図表3右。なお、第一次オイルショックはデータ制約により分析の対象外とした)。このように過去の原油価格上昇局面では需給逼迫期待が価格の上昇を主導してきたのに対し、足許ではその他要因の影響が比較的小さく、実績としての需要の拡大や供給の絞り込みが価格上昇をもたらしているということが特徴だ。

図表3 過去の原油価格上昇局面

今般の局面で期待が果たす役割が相対的に小さく、一方で供給要因の寄与が過去と比べて目立っていることを踏まえると、OPECプラスによる協調減産は需給の引き締まりに大いに貢献しているものの、将来的に一段と需給が逼迫するとの期待が強まってるわけではないと解釈できる。すなわち、協調減産はあくまで需要見合いで行われていくものであり、需要が増えれば基本的には供給も増えていくと金融市場では捉えられているのだろう。したがって、現在は2000年代後半や第二次オイルショックのような期待主導の局面とは異なっており、原油価格の上昇が一段と加速していくとは考えづらい。もちろん期待はふとしたきっかけで変化するため断定は禁物だが、現時点では、原油価格が1バレル100ドルを突破し定着する可能性は低いとみておきたい。

index

- インフレ圧力じわり(3):原油価格急騰と実質賃金(勝藤)

- 原油は100ドルを目指すのか:過去と異なる価格上昇の原動力(市川)

- ESGリスク管理の取り組みは行政も金融機関も道半ば~2022年もリスク管理高度化は不可避(対木)

- 講演最新情報(2021年10月時点)

執筆者

市川 雄介/Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター マネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。