地政学的危機による世界経済への影響 ブックマークが追加されました

最新動向/市場予測

地政学的危機による世界経済への影響

リスクインテリジェンス メールマガジン vol.80

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネジャー

市川 雄介

地政学リスクの顕在化を受け、世界経済は大きな下押し圧力に直面している。大まかに整理すれば、ロシアのウクライナ侵攻と西側諸国による制裁発動は、(1)エネルギー等の商品市況高による内需の悪化、(2)供給網の混乱に伴う生産活動の下押し、(3)不確実性の拡大による設備投資等の減少、(4)以上の結果としての世界貿易の収縮、といった経路を通じて世界各国に影響を与えることとなろう。

このうち、目先明確に顕在化しやすいのが(1)の影響である。3月入り後は原油価格だけでなく、穀物価格、産業用金属価格も全面的に上昇した。米欧各国のインフレ率(消費者物価)は原油価格が本格的に騰勢を強める前の2月時点で上振れが続いたほか、日本でも2月の企業物価は歴史的な伸びを記録しており、今般の危機がなくとも各国は物価高による内需の下振れリスクが高まっていた状況だった。そこに足許の商品市況高が加わることで、家計の実質所得の低下と言った内需への悪影響は一段と拡大せざるを得ない。

供給網の混乱((2))については、既に欧州の自動車大手が一部減産に踏み切っており、他のセクターにも広がる可能性がある。また、ロシア産エネルギーや貴金属類の輸出規制が発動された場合、影響はグローバルに拡大するだろう。金融市場の大幅な変動が続くなど先行き不透明感が高まる中では、企業の設備投資にも先送りの動きが今後出てくる可能性が高い((3))。こうした各国の内需の減退の結果として、グローバルな貿易動向にも下押し圧力が加わることになる((4))。なお、西側諸国による半導体等の輸出規制に抵触せずとも、金融制裁の発動により各国のロシア向け輸出は大きく収縮するとみられる。世界の大半の国では影響はそれほど大きくないが、バルト3国を筆頭に欧州の一部の国では対ロシア輸出のプレゼンスが大きく、これらの国では外需の減少という下押し圧力にも直面することになる。

以上のように世界経済の下振れは避けられないが、具体的な成長率見通しは、前提次第で大きく変わりうる。以下では、先行きを見通すにあたって鍵となる2つの論点に触れておきたい。

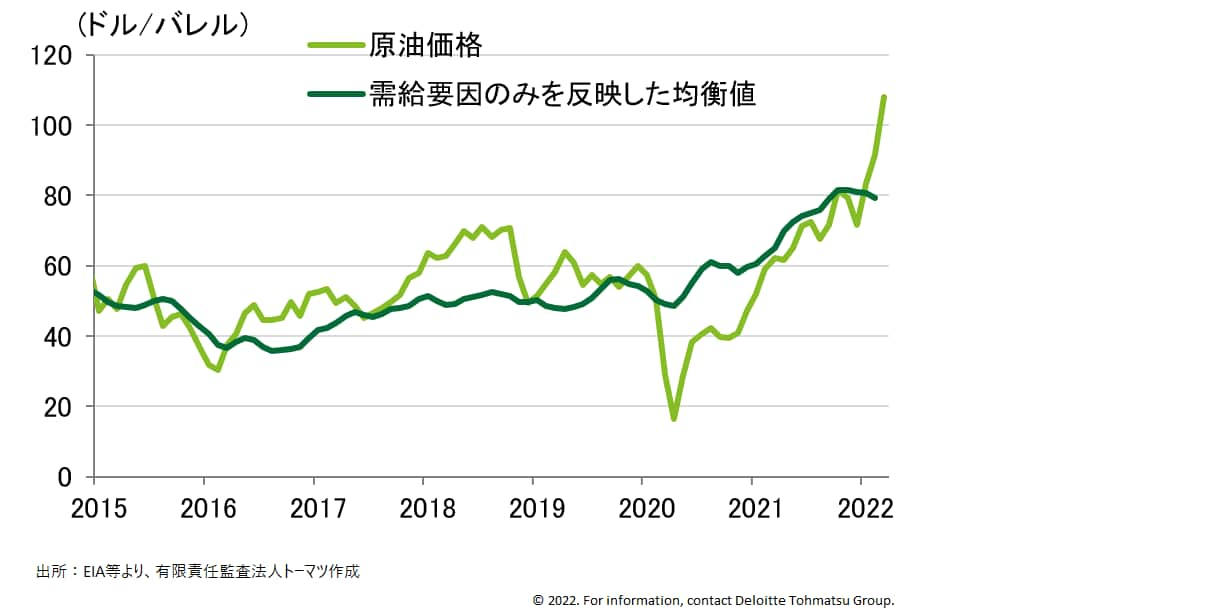

一つは、商品市況の先行きについてである。時系列分析の手法を用いると、需給が均衡する原油価格の水準は2月時点で80ドル程度と試算されるが(図表1)、平時であっても実際の価格が需給の均衡水準から4〜5割上振れすることも珍しくないことから、この先月間平均で120ドル程度(瞬間的にはより高い値)に達しても不思議ではない。他方で、その水準で価格が高止まりするとは考えづらいことも指摘しておきたい。ウクライナ情勢が膠着し西側諸国による対ロシア制裁が当面継続するとのシナリオに立てば、商品市況は高止まりするという見方もあるが、足許の価格上昇が実際の需給の逼迫よりも不確実性の急激な上昇によってもたらされていることを踏まえれば、状況が変化しないこと自体は不確実性を和らげ、価格を低下に向かわせると考えることもできよう。もちろん事態がエスカレートすればもう一段の価格上昇を見込む必要があるが、先月号でも指摘した通り、地政学イベントによる押し上げ効果は基本的には長続きしづらいと考えられる。当方では、原油価格は緩やかながら早晩ピークアウトに向かうことを想定している。

図表1 原油価格の推計値(月間平均)

注:需給要因のみの均衡値は、当レポートVOL.75の分析と同じ枠組みにより、原油価格に影響を与える供給・需要・その他の3つのショックを識別し、供給と需要ショックを合算して算出。

出所:EIA等より、有限責任監査法人トーマツ作成

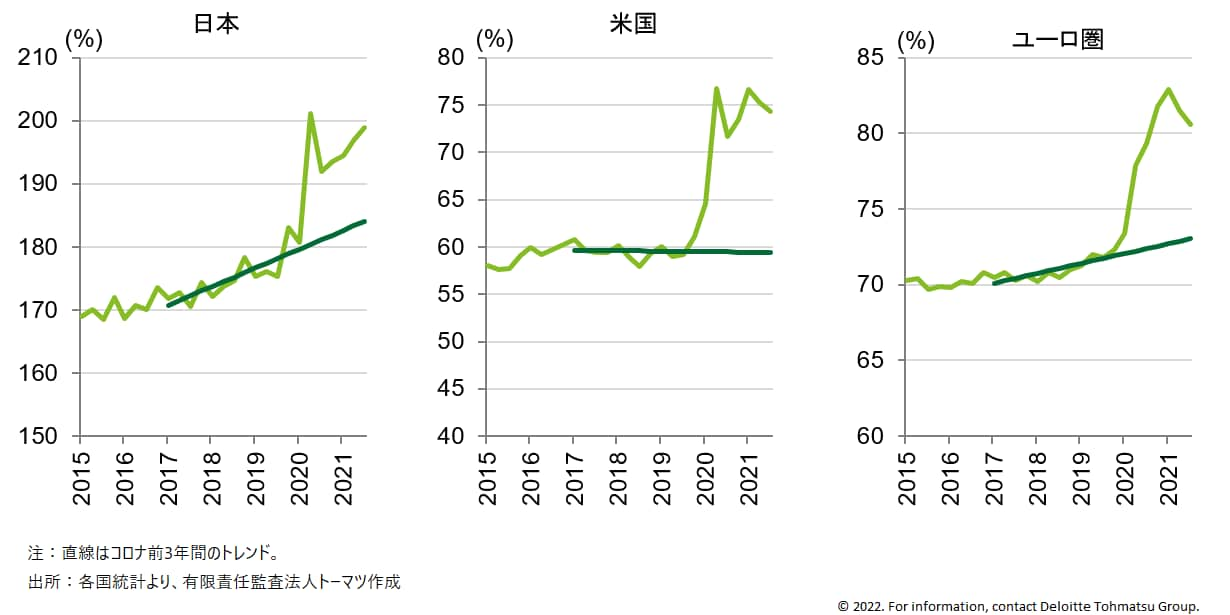

もう一点は、家計の貯蓄を巡る動向である。経済対策の一環として支給された給付金や、感染拡大を受けて支出が無理矢理抑制されたことを受けて、日米欧の現預金残高はコロナ前のトレンドから大幅な上振れを続けている(図表2)。少なくとも先進国については、過去の物価高騰局面と比べて、一定の備えがあると言える状況だ。先行き不透明感が極めて高い中、どの程度が消費に回るかは予断を許さず、ごく一部にとどまる可能性もある。一方で、コロナ関連規制が各国で緩和・撤廃される中、貯蓄が実質所得の低下のバッファーとなる形で、消費が想定以上に堅調に推移することも考えられよう。貯蓄の多くが中・高所得層に偏っているとみられ、低所得層はインフレに対する備えが脆弱であることには留意が必要だが、マクロ的にみればプラス材料であると言える。

図表2 日米欧の現預金残高のGDP比(家計)

注:直線はコロナ前3年間のトレンド。

出所:各国統計より、有限責任監査法人トーマツ作成

以上のように、商品価格の高騰は落ち着きに向かい、家計貯蓄が下支え役になるというのが現時点での当方の見方だが、そうしたシナリオが実現するとしても、その過程では様々な不確実性が行き交い、金融市場は大きく変動することが予想される。新型コロナの感染再拡大(特に中国発のサプライチェーンの混乱)リスクや米国を中心とした各国の金融引き締め路線の強化など、ウクライナ情勢以外にも多くのリスク要因が存在していることも踏まえれば、しばらくボラティリティの高い展開を想定しておいたほうが良さそうだ。

執筆者

市川 雄介/Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター マネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。