金融リスクはどこに溜まっているか ブックマークが追加されました

最新動向/市場予測

金融リスクはどこに溜まっているか

リスクインテリジェンス メールマガジン vol.87

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネジャー

市川 雄介

各国中央銀行による急ピッチの利上げが続く中、景気が過度に落ち込んでしまうのではないかという懸念が強まっている。金利の上昇は、家計・企業・政府の資金調達コストを増大させて消費や投資需要を減退させるというのが教科書的な説明だ。もっとも、2008年のリーマン・ショック時のように、低金利局面で息を潜めていた何らかの歪み(不均衡)が金利の上昇をきっかけに一気に顕在化し、資産価格や景気の振幅を増大させるという事例が数多く生じてきた事実も見逃せない。金融リスクが蓄積している状況では、金利上昇は単なる需要抑制にとどまらず、金融システムに大きな影響を与えることになる。

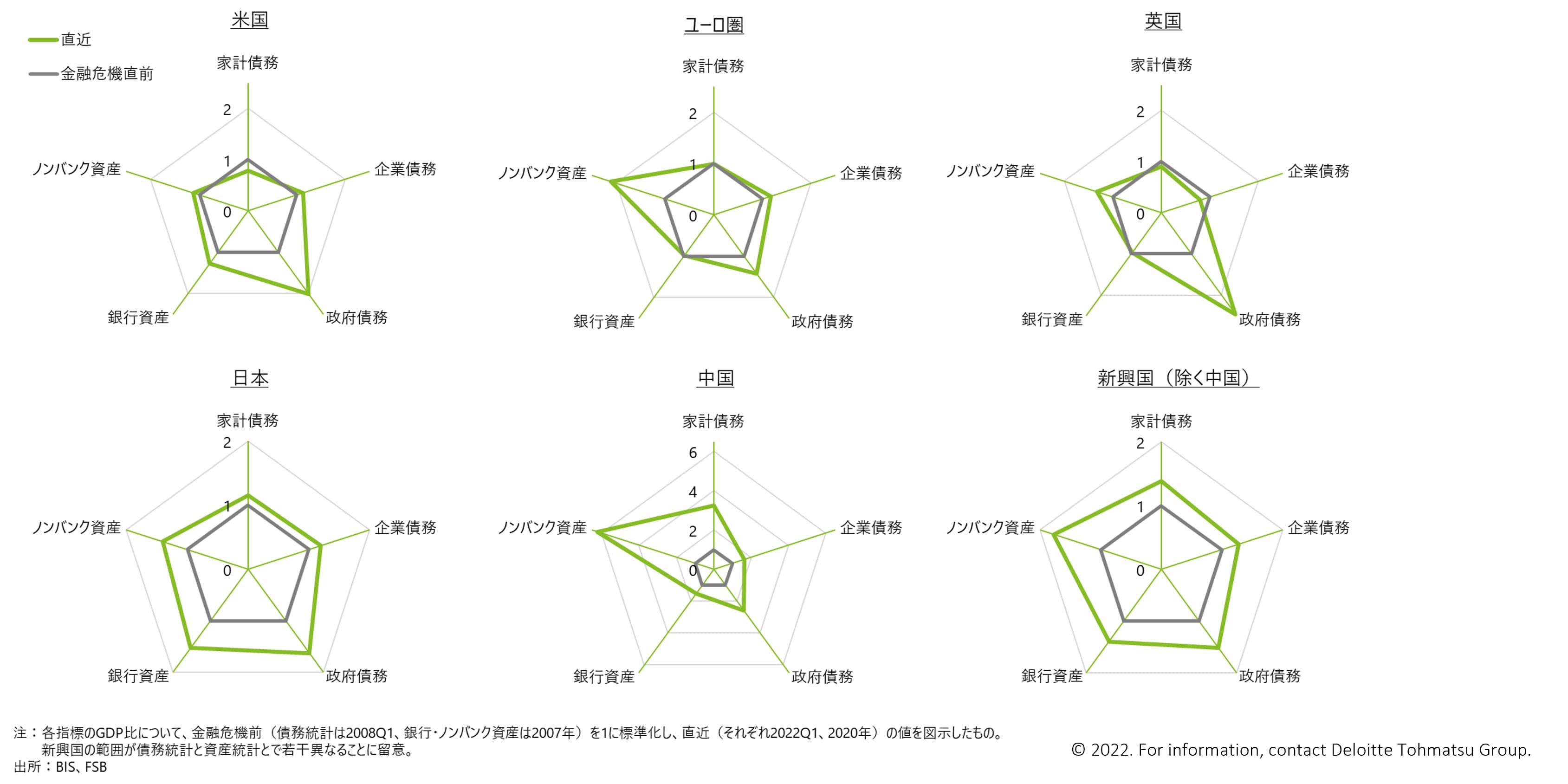

そこで、現在の局面において金融面のリスクがどのような形で蓄積されているかみてみよう。図表1は、家計・企業(非金融)・政府部門の債務と、銀行部門・ノンバンク部門の資産という5つの指標(いずれもGDP比)が、リーマン・ショック直前と比べてどの程度膨張しているかを示したレーダーチャートだ。ここでは、債務や資産のGDP比を金融危機直前の時期と比較しているため、線が外側にあればあるほど、リーマン・ショック前の時期を起点とした債務や資産の拡大ペースが、経済成長ペースを大きく上回っていることになる。通常、債務や資産の評価は「日本の政府債務はGDP比200%を超えており、世界最悪である」というように、水準を国同士で比較するのが一般的だが、危機が顕在化する臨界点は経済構造や状況によって大きく異なるため、水準を見ていても危機が近づいているかどうかを評価できないことが多い。ここでは、債務や資産の(経済成長を勘案した)増加スピードが早いほどリスクが高まっていると想定し、GDP比の上昇ペースで評価した。

図表1 金融リスクの所在

まず目につくのが、中国におけるリスクの大きさである。中国はいずれのセクターにおいてもリスクが増大しているが、特に家計債務とノンバンク資産の拡大が目立っている。家計の債務の大半は住宅ローンであり、不動産市況が大きく悪化する現在の状況と合わせて要注意だ。ただし、中国は目下利下げを進めるなど緩和的な金融政策を進めており、家計債務を起点とした危機が差し迫っているわけではないだろう。他方、ノンバンクの急激な拡大には現時点でも警戒が必要と考えられる。ノンバンクの実態は把握しづらいが、中でも90年代末以降に設立され、不良債権処理を請け負ってきたAMCと呼ばれる各種の資産管理会社の動向には注意したい。本来は銀行部門の抱える不良債権を処理し金融システムの円滑化に寄与するはずのAMCだが、傘下に銀行や証券等あらゆる金融会社をもつコングロマリットと化し、近年は不動産セクターに対する与信も積み上がっているとも言われている。AMCの経営状況の悪化が、中国の不動産不況に拍車をかけるような状況を想定しておく必要があるだろう。

利上げを進める欧米先進国については、米国と英国は政府債務、ユーロ圏はノンバンクの資産規模が金融危機時を大幅に上回っていることがわかる。米国の政府債務増大はリスクではあるものの、政府が高インフレ下で過度な需要刺激を控え、歳入の増加を通じた財政赤字削減を進めていることもあり、今の所危機に至る状況ではなさそうだ。

一方、英国が9月下旬に発表した大規模な財政支出は英国債利回りの急騰とポンドの急落を招いたが、これは蓄積されていた政府債務リスクがマクロ経済運営の誤りによって一部顕在化したものと整理できる。英国はノンバンクの資産規模も金融危機時より拡大しているが、そうしたトレンドは、今回の危機で年金基金による流動性確保の動きが市場の変動を増幅させた事実とも整合的と言える。

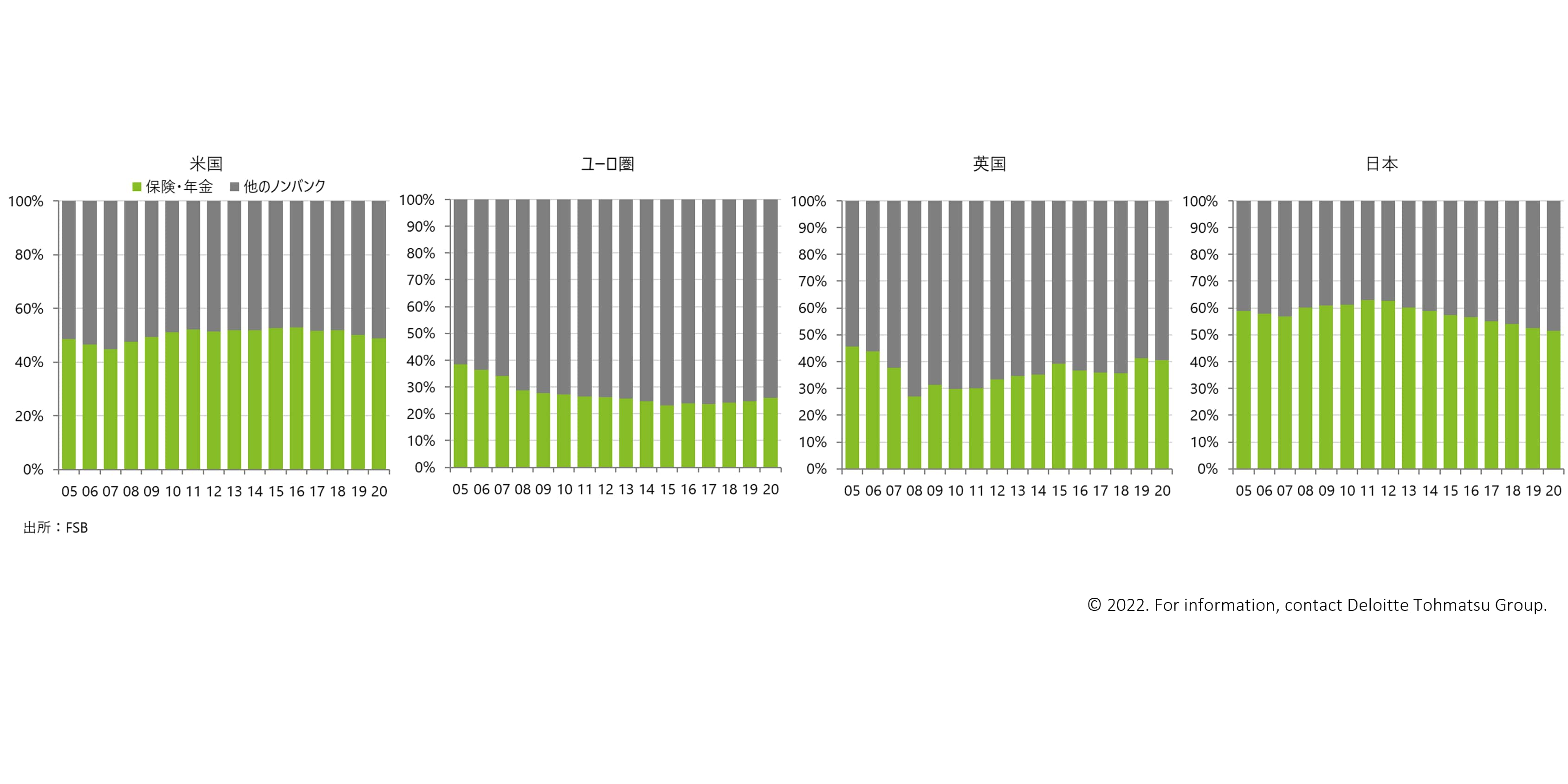

ユーロ圏では、ノンバンクの伸長が目立つ。ユーロ圏のノンバンクを他の先進国と比べると、保険・年金基金以外の「その他のノンバンク」(証券会社や各種の投資ファンド等)のシェアが高いという特徴がある(図表2)。10月発刊のIMF(国際通貨基金)の国際金融安定報告書では、近年の投資ファンドは流動性の低い資産への投資が増えており、危機時に投資家からの償還が殺到すると流動性確保のため資産の投げ売りが生じる可能性を指摘している。ユーロ圏における「その他のノンバンク」のプレゼンスの拡大は、金融市場のボラティリティ拡大リスクを高めていると言えよう。

図表2 先進国のノンバンク資産の内訳

残る日本と新興国(除く中国)ではリスクの高まり方は相対的に緩やかといえるが、日本は政府債務、新興国はノンバンクに一定の注意を要する状況だ。

このように、国によってセクターの違いはあるものの、低金利の長期化やコロナ危機等を背景に各国で債務が積み上がっていること、かつノンバンク部門のプレゼンスが総じて拡大していることが傾向として読み取れる。特に後者のノンバンクについては、短期融資に依存し、レバレッジも相対的に高いといわれているが、金融危機後に厳しい規制によってリスク耐性が高まった銀行セクターとは対照的に、リスクをどの程度抱え込んでいるのか、銀行部門とのリンケージがどの程度強いかなど、実態として不透明な面が多い。英国債危機でみられたようなノンバンクによる金融市場の変動の増幅というシナリオについて、他の地域やグローバルなレベルでも想定しておく必要があるだろう。

執筆者

市川 雄介/Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター マネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。