各国住宅価格の定量評価:急速に高まる割高感 ブックマークが追加されました

最新動向/市場予測

各国住宅価格の定量評価:急速に高まる割高感

リスクインテリジェンス メールマガジン vol.93

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネジャー

市川 雄介

米国の中堅銀行の破綻をきっかけに生じたグローバルな金融不安は、4月入り後は一服している。もっとも、先月の本コラムで触れたように、金利が明確な低下局面に入るまでは、いつまた危機が顕在化しても不思議ではない。

具体的に危機の発火点を特定するのは難しいが、経済のファンダメンタルズに比して過熱感のみられる状態が継続していたり、価格や与信が急ピッチで拡大しているような資産には注意が必要だ。その代表例として、ここでは各国の住宅価格に着目したい。

本コラムでは、コロナ禍の最中であった2年前にも住宅価格の過熱感を分析した。当時は各国で大規模な家計支援策が展開されており、住宅価格を評価するのは難しかった面があるが、一部の国では一定の過熱感がみられることを指摘した。その後、各国で経済が本格的な回復に向かう一方、2年前には想定されなかったようなペースで利上げが進んでおり、住宅市場を取り巻く環境は大きく変わったと考えられる。そこで改めて、各国の住宅価格を定量的に評価してみよう。

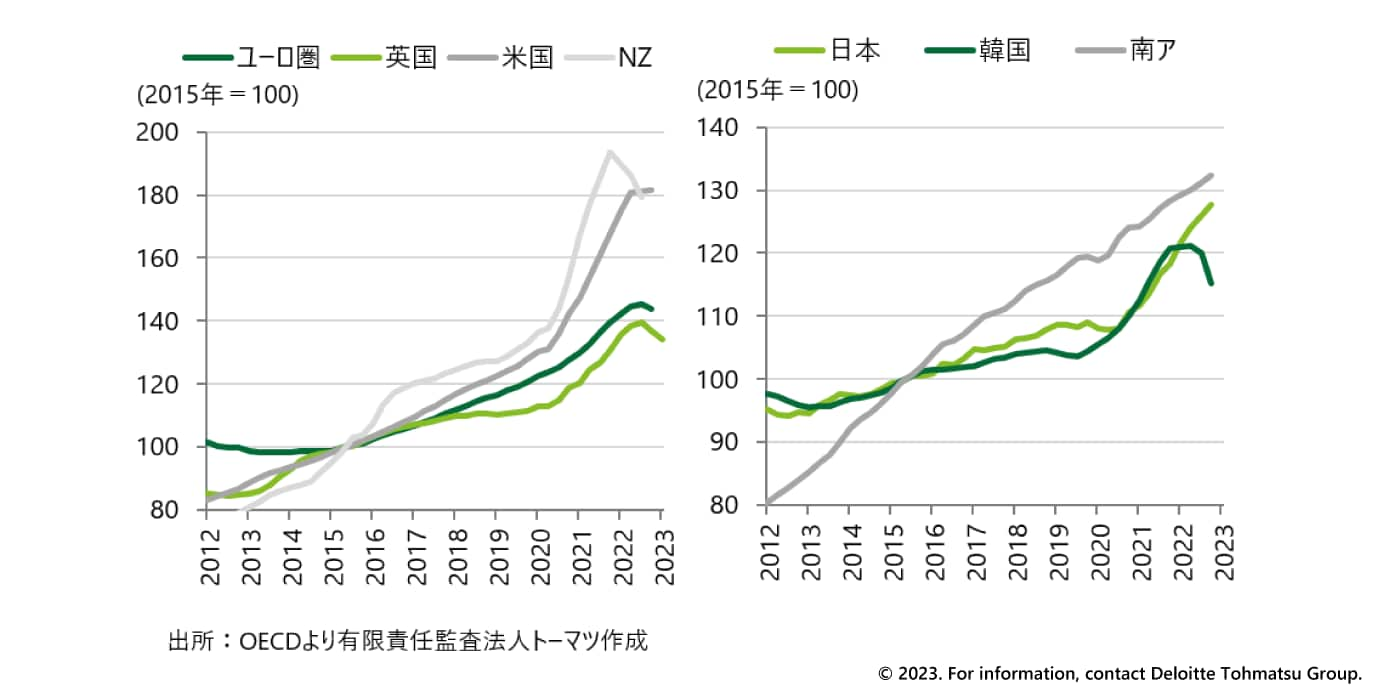

まず、価格の推移を見ると、日本のように上昇トレンドが途切れていない国もあるが、米欧では2022年後半以降に調整局面に陥っていることがわかる(図表1)。価格が下落していない国はもちろん、すでに下落に転じている国でもコロナ禍前と比べればかなり高い水準にあり、インフレによる押し上げ分を勘案しても、住宅価格は割高な状態にあることが想像される。

図表1 各国住宅価格(名目)

※画像をクリックすると拡大表示します

どの程度割高なのかをみるために、物件レベルの不動産価格を算出する際に用いられる「価格=純収益÷割引率(キャップレート)」という関係式を、マクロレベルに応用して分析してみよう。すなわち、住宅価格を、基本的には賃料に連動する純収益(分子)と、資金調達コスト(金利)や不動産投資に係るリスクプレミアムに影響される割引率(分母)という2つの要素に分解し、それぞれの要素の評価を合算することで住宅価格の割高度を測定する。この枠組みに基づけば、住宅価格の上昇を、景気の動向を受けて賃料が上昇する分子の要因と、金融緩和などによって金利が低下するか、不動産市場への強気な見方が広がることによって割引率が低下する分母の要因とに分けることができる 1。

一例としてユーロ圏を対象に分析したのが図表2である。まず、賃料(左図)は景気やインフレを反映して変動すると想定されることから、名目GDPに照らして過熱感を測っている。22年末の実績値はほぼ推計値通りである(むしろ若干推計値を下回っている)ことから、分子の賃料は景気見合いの状態にあると言えよう。他方、割引率の逆数である価格・賃料比率は(右図)、2022年半ば頃から長期金利によって示唆される水準から上振れするようになり、その乖離幅は22年末時点で1割程度となっている(=割引率が過度に低下している)。結果として、ユーロ圏の住宅価格は、ファンダメンタルズに比して1割程度割高であると評価される。

1通常、マクロレベルで不動産投資の割引率を得ることはできないが、ここではOECDのデータベースにある「価格・賃料比率」が割引率の逆数となっていることを活用し、各国共通の枠組みで分析する。

図表2 ユーロ圏の住宅価格の評価

※画像をクリックすると拡大表示します

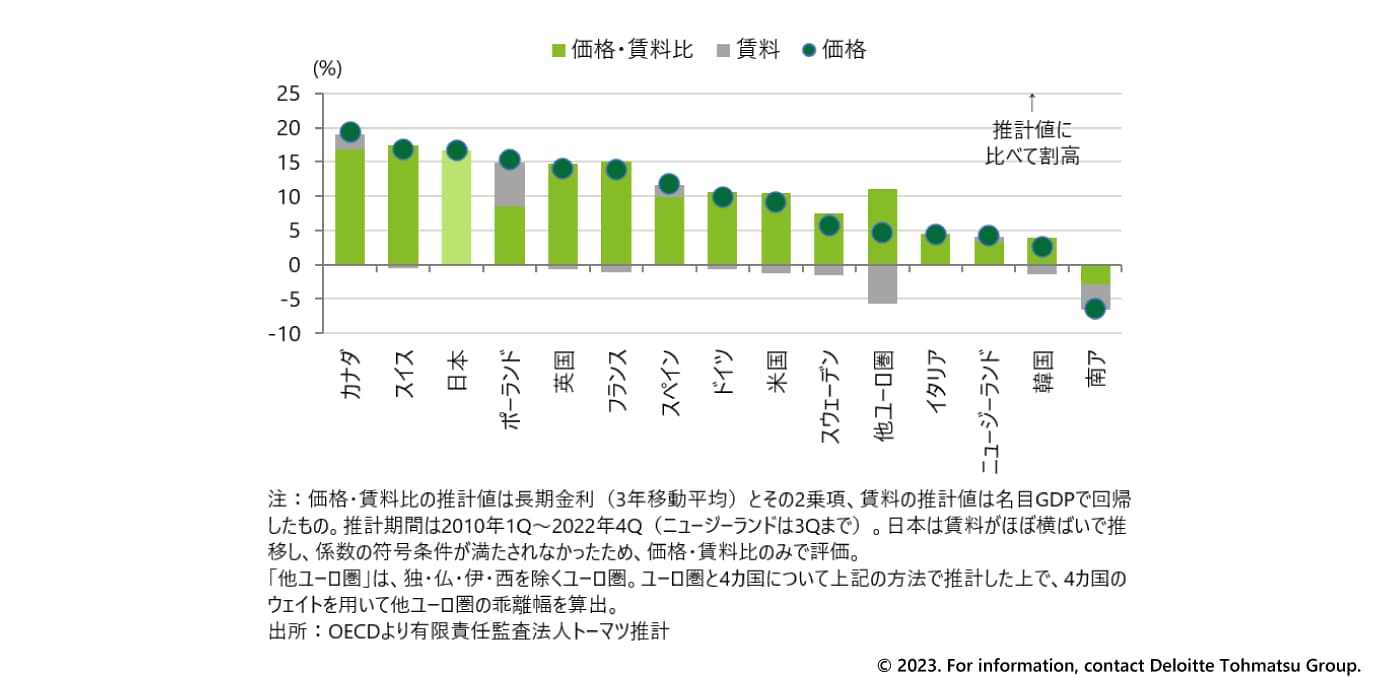

同様の手法を各国に適用し、2022年10〜12月期における住宅価格の割高度を示したのが図表3である。推計値から2割程度上振れしているカナダのほか、欧州各国の過熱感が大きいという結果となっているが、日本が上位にランクインしていることが特筆される。日本銀行による金利コントロールの緩和もあって、長期金利が(他国と比べれば低水準ながら)数年ぶりの高水準にあることが価格・賃料比の適正値を押し下げ、結果として住宅価格が割高と評価されている形だ。このほか、価格水準(図表1参照)が切り上がっているように見える米国やニュージーランドの割高度が5〜10%程度にとどまることや、家計債務の大きさが懸念されている韓国はすでに一定の調整が進み、過熱感が必ずしも大きくないことも注目される。

図表3 各国の住宅価格評価

※画像をクリックすると拡大表示します

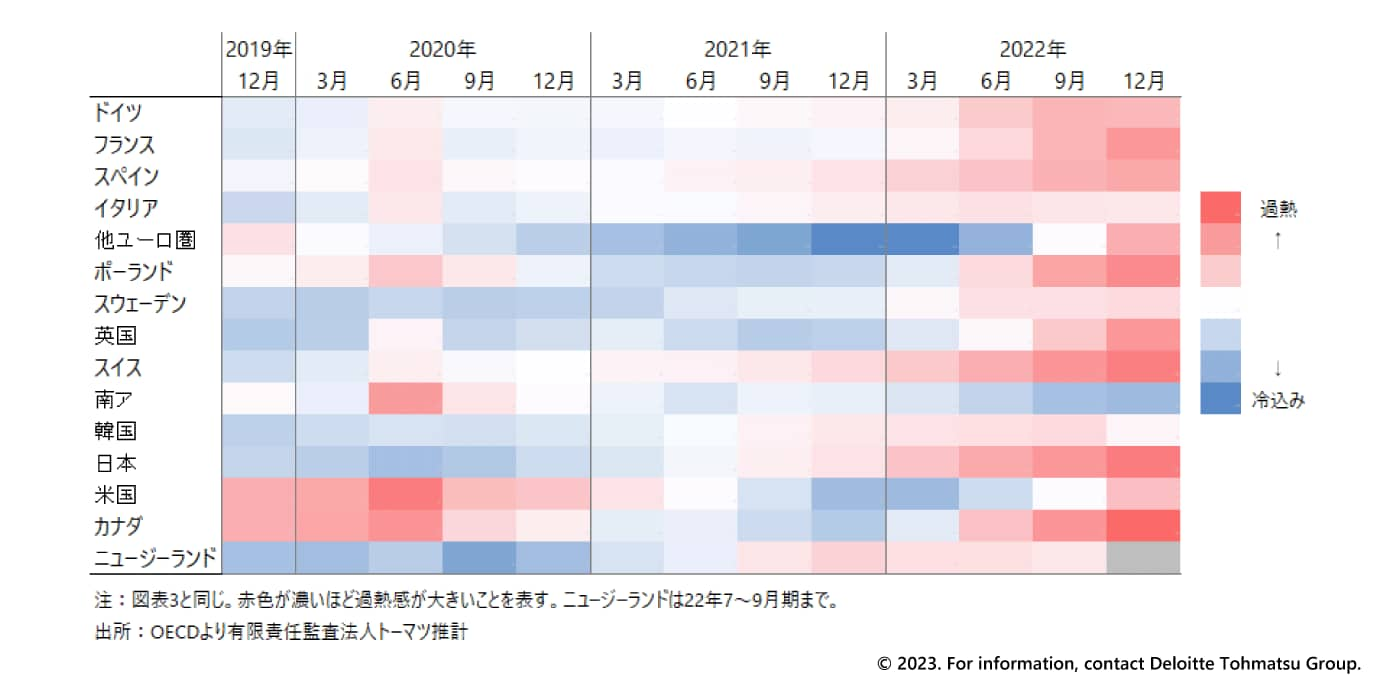

こうした過熱感を時系列で並べ、ヒートマップ形式にしたのが図表4である。米国などでみられたコロナ禍初期における割高感は景気の回復を背景に一旦解消したが、昨年入り後には再び各国で過熱の兆しが見られ始め、22年末時点は大半の国で強い過熱感を示すに至ったことが読み取れる。

図表4 住宅価格評価の時系列変化(ヒートマップ)

※画像をクリックすると拡大表示します

当面、住宅価格の割高感が強まることはあっても、和らぐことは見通しづらい。中央銀行による利上げ局面は各国で概ね終盤を迎えつつあるが、他方でインフレ率が十分に低下するには時間がかかる見込みであり、市中金利はしばらく高止まりが続くだろう。他方で、昨年来の各国の利上げの影響が顕在化していく中で、今後の景気は減速感を強める公算が大きい。景気・金利の両面で住宅価格の適正値には下押し圧力がかかり、実際の住宅価格が割高と評価される状態は当面続きそうだ。

こうした割高感が時間をかけて解消されていくのであれば、金融システムや実体経済への影響は限られよう。しかし、今般の銀行不安でみられたような何らかのショックが生じ、急速な価格調整を強いられた場合、住宅ローンの急激な不良債権化や消費の萎縮が進むことになり、さらなる危機を招くことも考えられる。銀行不安の増幅をもたらすかどうかという観点からも、各国住宅市場の調整過程を注視していく必要がある。

index

- 小休止:金融システム不安通過後の米欧経済見通し(勝藤)

- 各国住宅価格の定量評価:急速に高まる割高感(市川)

- 講演・寄稿最新情報(2023年4月時点)

執筆者

市川 雄介/Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター マネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。