実は割高感に乏しい商業用不動産(CRE)価格 ブックマークが追加されました

最新動向/市場予測

実は割高感に乏しい商業用不動産(CRE)価格

リスクインテリジェンス メールマガジン vol.94

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネジャー

市川 雄介

先月の本コラムでは各国の住宅価格が割高な状態にあることを分析したが、金融市場や金融当局の間では、オフィスや商業施設、物流施設等を含む商業用不動産(CRE)に対する懸念が高まっている。

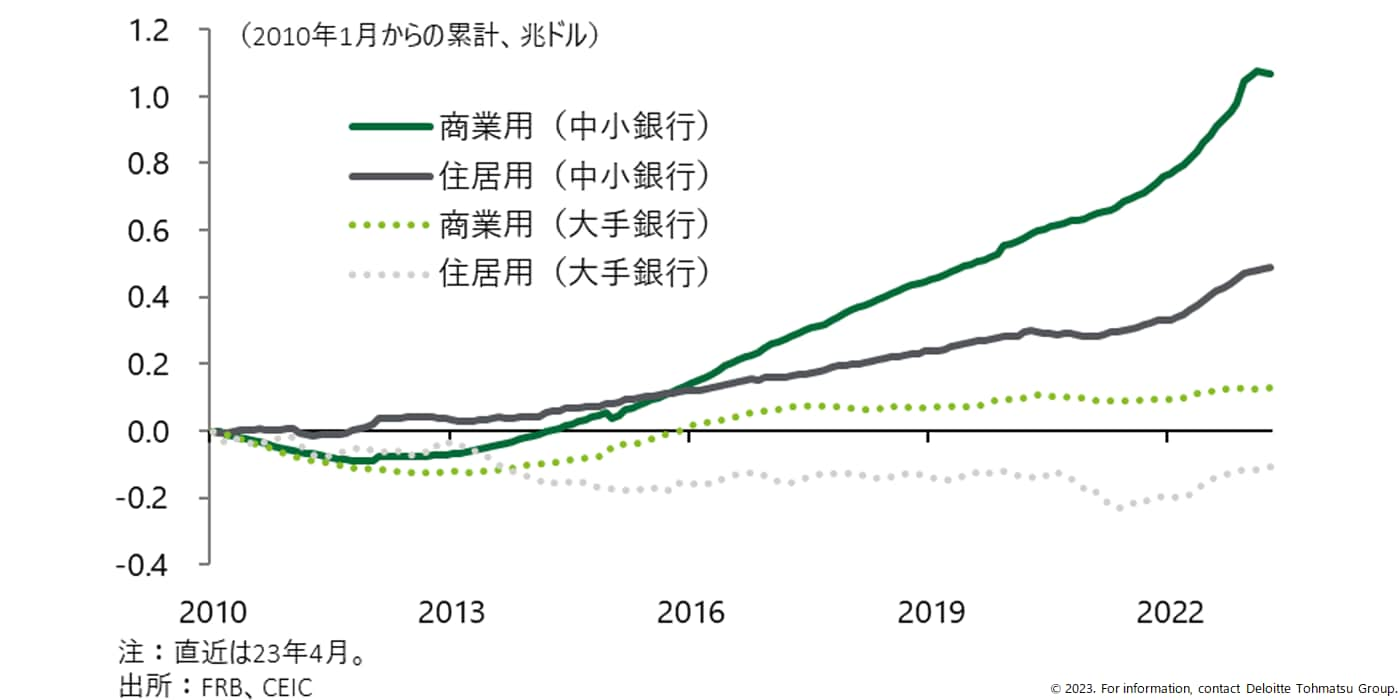

CREが注目されているのは、テレワークの拡大がオフィス空室率の上昇につながる等、コロナ禍をきっかけにCREの経営環境が悪化していたことに加え、今般の銀行不安の中心となっている地域銀行が不動産セクターへの与信を積極的に拡大させてきたためであろう(図表1)。

図表1 米銀の不動産融資

※画像をクリックすると拡大表示します

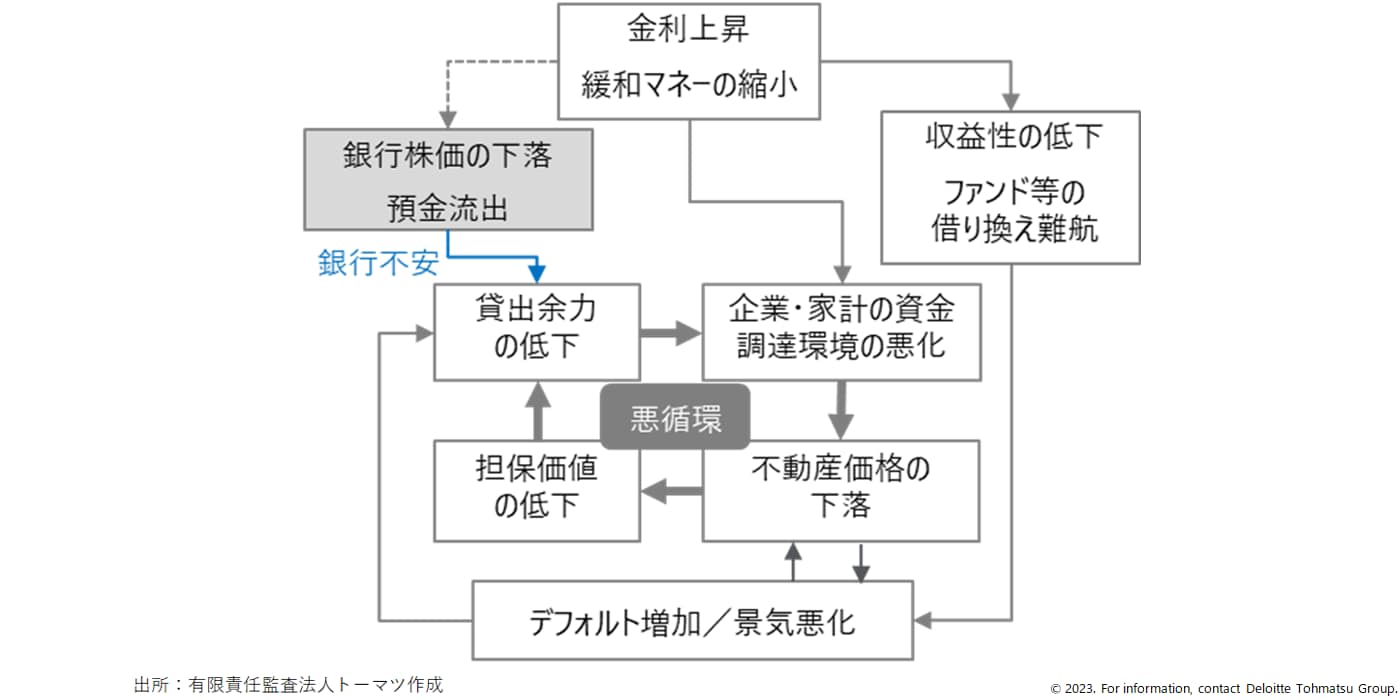

預金流出等によって貸出余力の低下した銀行がCRE向け融資を絞ると、企業の資金調達環境が悪化し、昨年来の利上げの浸透と相まってCRE市況には強い逆風が吹くことになる。不動産(住宅も含む)は他セクター向けの融資における担保として活用されることが多いことから、一度価格の下落が始まるとスパイラル的に金融システムや実体経済に対する下押し圧力が増幅されていくことになる(図表2)。欧州の銀行においても、北欧諸国を筆頭にCRE向けのローンは企業向け融資の3〜5割を占めており、図表2の悪循環が生じやすい状況だ。

図表2 不動産セクターと金融システムの関係

※画像をクリックすると拡大表示します

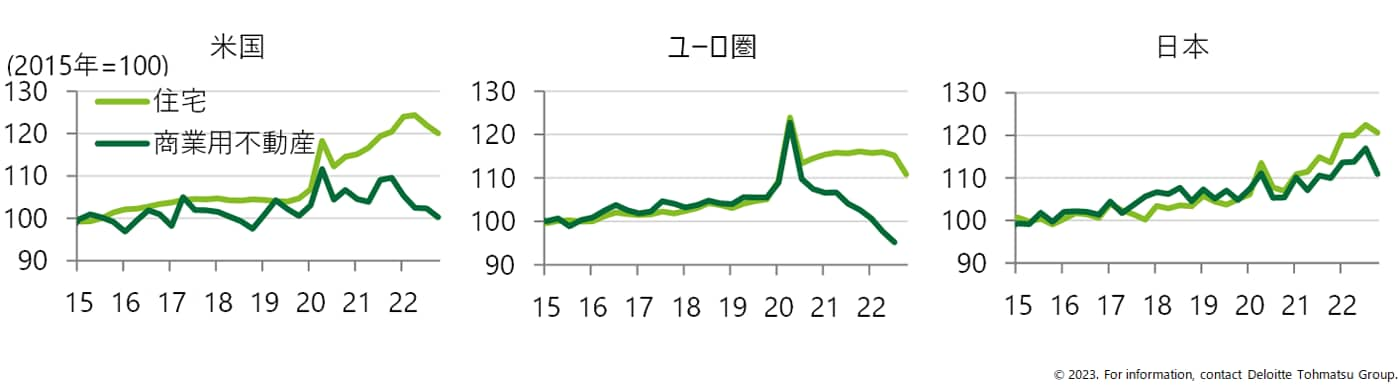

ただし、CRE価格の推移をみると、住宅と比べてここ数年間の上昇率はそれほど大きくなく、過熱感が高まっている様子はうかがわれない(図表3)。米国ではコロナ禍後に幾分伸びが高まったが、住宅価格と比べれば2021年以降は失速が鮮明である。ユーロ圏にいたっては2019年頃から頭打ちとなっており、その後も横ばい推移が続いた。

図表3 不動産価格の推移

※画像をクリックすると拡大表示します

より丁寧に、景気やマネーの観点からCRE価格を評価したものが図表4だ。まず、価格の名目GDP比(を指数化したもの)をプロットした上段をみると、米国の比率は直近でも概ねコロナ禍以前と同様の水準にとどまっており、CRE価格は概ね景気見合いで推移していると言えそうだ。一方、ユーロ圏では大きく下振れしており、景気の状況からはCRE価格はむしろ弱すぎると評価される。日本は唯一上昇トレンドにあるが、そのペースは緩やかであるほか、直近では下落に転じており、過熱感が生じていると言える状況ではない。この間、各国住宅価格のGDP比はコロナ禍後にCREから乖離する形で上方にシフトしており、割高感が生じている。

価格のマネーストック比をみても(下段)、CREと住宅の差が鮮明である。すなわち、住宅価格のマネーストック比はコロナ禍初期こそ下振れしたものの、昨年には概ねコロナ前と同等の水準まで戻っており、大規模な金融緩和や政府からの所得移転によって膨張したマネーの伸びに、住宅価格の上昇が追いついたことがわかる。一方、CREについては下振れしたままであり、企業や家計がコロナ禍で抱えた膨大なマネーは、CREにはあまり向かわなかったことが示唆される。

図表4 不動産価格と景気・マネー

価格・名目GDP比

価格・マネーストック比

※画像をクリックすると拡大表示します

このように、全体としてみればCREの価格は割高感に乏しい。金融システムへの負のショック等をきっかけに価格への下押し圧力が高まった場合、それは短期間での暴落というよりも、長期間の調整局面が続くような事態になると考えられる。他方、住宅についてはファンダメンタルズ対比で価格が上振れしており、何らかのショックをきっかけに急激な価格調整が生じるリスクが大きい(各国住宅価格の定量的な過熱感は先月の本コラム参照)。

昨年来の金利上昇が価格の下押し圧力となることは間違いなく、かつ銀行不安がくすぶる中ではCREに対する警戒レベルを引き上げる必要があるのは確かである。また、本稿ではデータの成約からCREとして一括りに議論したが、オフィスや商業施設、さらには投資用マンション等、物件タイプによって脆弱性が異なることにも留意が必要である。しかし、蓄積している不均衡という観点で考えると、目先はCREよりも住宅価格の先行きに注意を払うべきと言えよう。

index

- 日銀金融政策と賃金動向:日本の金利上昇への備え(勝藤)

- 実は割高感に乏しい商業用不動産(CRE)価格(市川)

- 講演・寄稿最新情報(2023年5月時点)

執筆者

市川 雄介/Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター マネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。