グローバルガバナンス高度化の必要性が高まる背景 ブックマークが追加されました

ナレッジ

今後日本企業の海外マーケット進出が必須の状況である中、グローバルガバナンス高度化の必要性が高まっています。ここではその背景と、「グローバルガバナンス」の適切な構築のためには、具体的に何を整備すべきかをご紹介します。

国内人口が今後一層減少していくことが見込まれ、日本企業の海外売上比率や日本企業による海外M&Aの件数・金額も過去最高水準に達していることからも、今後日本企業が生き残りをかけ、さらなる拡大戦略を推進するにあたって海外マーケットに進出していくことは必須の状況となっています。

一方で、日本企業の海外子会社における不正・不祥事が相次いで発生しており、株主を含むステークホルダーからの企業のグローバルガバナンス整備に対する要求水準は厳しくなっています。一言で言えば、不祥事を起こした会社の報道を見て、「ウチは大丈夫なのか?」と総点検を指示せざるを得ない状況に追い込まれているということです。また、上場会社としては、会社法等により経営者が構築することが求められている「企業集団における業務の適正を確保するための体制」について、社内外のステークホルダーに示す説明責任の重要性が高まっていることも背景として挙げられます。

では、何が達成されていれば「グローバルガバナンス」が適切に構築されている状態であると言えるのでしょうか?

「グローバルガバナンス」は定義が一つに定められた用語ではなく、人によって捉え方や解釈に幅が出やすい言葉であるため、自社にとっての最適な海外子会社管理やグローバルでのリスク管理のありかたを議論する前提として、その会社にとってのグローバルガバナンスの意味、スコープ、考え方を定義し、共通認識を醸成することが必要です*1。

その前に、混同されやすい論点をまずは説明しておきましょう。

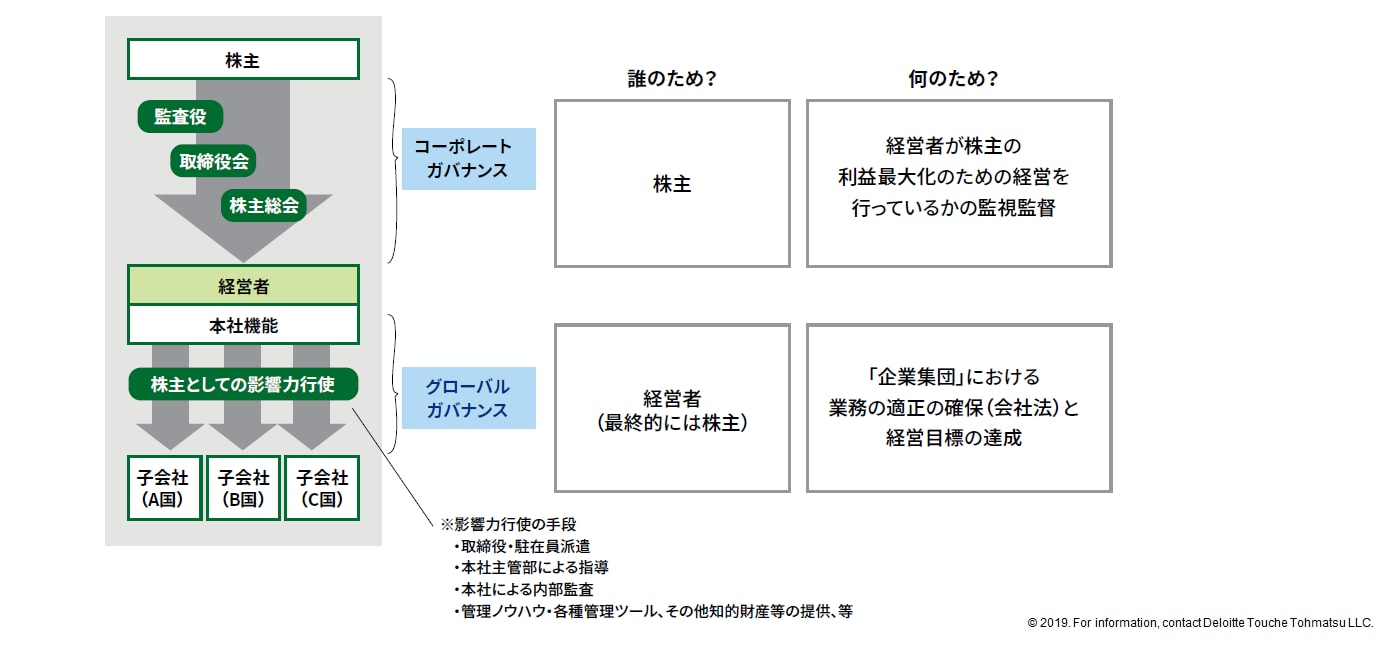

誤解されやすい点の一つに、「コーポレートガバナンス」と「グローバルガバナンス」の違いがあります。一般的には、株主が会社の経営者を監視監督し、経営者を規律付けるための仕組みを「コーポレートガバナンス」と呼ぶのに対し、「グローバルガバナンス」は経営者自身が国内外のグループ会社の業務の適正を確保し、最終的に経営目標を達成するために整備する仕組みのことを指します。この理解を図示とすると、下図のようになります。

グローバルガバナンスの位置付け

一見非常に単純化された定義の整理ですが、経営会議や戦略会議の現場においてこの共通認識が確立できていないがために、次元の異なる話が混在し共通認識がなかなか確立できないという事象が繁に見受けられます。

*1 定義がしっかりと定められていれば必ずしも「グローバルガバナンス」という用語に縛られる必要もない。実際多くの企業では「海外子会社管理」、「グローバルグループガバナンス」、「グローバル経営管理」などの用語もグローバルガバナンスと同義語として使用されています。

では、経営者は本社および国内外のグループ企業すべてを含む「企業集団」の業務の適正を確保するために、具体的に何を整備すべきでしょうか?

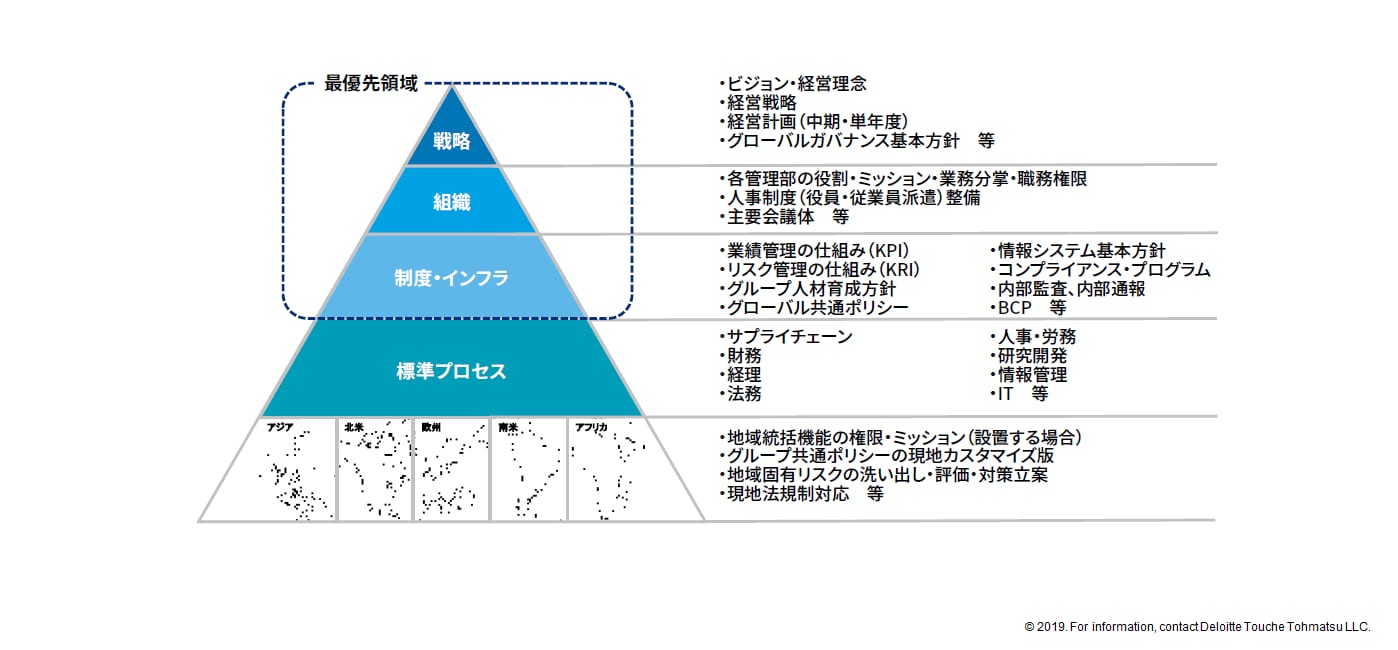

いわゆる「企業理念のポスター」、「グローバルポリシー」や「グローバル共通指針」等を英語版で策定し、子会社に配布しているだけの会社も多くありますが、ルールや規程は経営者が整備すべき事項のごく一部でしかありません。その企業グループが目指すビジョン、その達成への道筋(戦略)、戦略を成功させるための計画や組織、制度、インフラ、プロセスなど多くの要素が整合性を持って整備され、それを運用する人材を育成しなければ全体として機能しないのです。グローバルガバナンスの実践にあたって検討すべき事項の例は、以下の「に整理することができます。

グローバルガバナンス・フレームワーク

以下、グローバルガバナンスを整備するにあたり、特に優先的に対処すべき上流の三階層(戦略/組織/制度・インフラ)についてポイントを述べます。

■戦略

会社としてのビジョンや経営理念、経営戦略を立案し、中期計画を公表すること以外にも、重要な点があります。それは、本社が国内外のグループ会社をどのような方針で管理し、中期計画の内容と整合性と取りながら統制を効かせていくのか、基本的なガバナンスの考え方や体制について整理したうえで明確に文書化することです。

これを実現するために作成を推奨するのが、「グローバルガバナンス基本方針」です。本方針は必ずしも社外に公表することを前提としなくても良いですが、社内での共通理解が最上位概念である「戦略」として固まっていないと、異動による人員の交代や部門間の意見の対立等により本来の目的から乖離して的を外した取組みとなっていくことが頻繁にあるため、社内で明確に文書化し、経営者や経営会議レベルによる承認と通達という権威づけを行うことが重要です。この文書の中で示す事項としては、以下のようなことが考えられます。

「グローバルガバナンス基本方針」で示す事項

●当社にとってのグローバルガバナンスの定義

●○年後までに達成するグローバルガバナンスの姿

●グループガバナンス上の課題と改善方針

●グループ本社と関係会社の権限・責任の構造

(関係会社のリスク・重要性や資本関係等による

区分及び権限の差異、権限委譲の考え方など)

●グループ本社と関係会社の役割分担

(監督・統制、支援における役割)

●意思決定プロセス

(グループにおける重要事項の決定プロセスなど)

■組織

組織階層においては、海外子会社やグループ会社に対して、本社の各部門がどのような役割を担うのかを定め業務分掌規程等に定めることが重要です。また地域統括会社等を設定する場合には、地域統括会社の権限だけでなく、役割・責任についても同様に定めることが肝要となります。地域統括会社が親会社に報告や相談をせずに処理できる事項(いわゆる実質上の「権限」で、例えば投資、損失処理等)を決定権限規程等に定めている会社は多くありますが、地域統括会社が最低限実施すべき役割・責任までを明確に文書化している企業は比較的少ないといえます。役割・責任を明文化していないため、本社の期待が伝わらず各地域によりバラバラな水準で管理活動が行われている例は多いといえます。

■制度・インフラ

制度・インフラとして整備すべきことには、業績モニタリングの指標(KPI)*2、リスク管理のためのグループ共通の考え方やツール類、人材育成方針、グループ全体で最低限統一的に管理すべき水準を明示的に定めたグローバル共通ポリシーなどが挙げられます。特に、近年は「グローバル共通ポリシー」の策定に取り組む企業が増加してきていると思われます。もちろん、子会社といえども独立した法人であり、無条件に親会社の策定した規程のカバーする範囲に子会社を含めてこれを強制することはできません。一方で、親会社として「この水準の管理は最低限行って欲しい」という管理水準を示し、その背景となるリスク(例えば、この活動を行っていなかったことにより法制度に違反する可能性があり、過去にこのような甚大な影響を被った他社の事例もある、等)を説明することにより、子会社にある一定水準のルールの整備を促すことは可能です。こうした指針を示す文書を「グローバル共通ポリシー」と呼びます。

*2 業績モニタリングの過程で異常値の発見、調査そして不正スキームの発見につながるケースは多いと考えられます。

デロイト トーマツ グループは、「グローバルガバナンス高度化」の専門家チームを設置し、数多くのコンサルティング提供実績に裏打ちされたメソドロジーに基づき品質の高い業務を提供する体制を構築しています。グローバルガバナンスの高度化に向けた施策をご検討の方は、お問い合わせフォームよりご連絡ください。