相続税法におけるみなし贈与規定について~相続税法7条ないし9条を中心として~ ブックマークが追加されました

ナレッジ

相続税法におけるみなし贈与規定について~相続税法7条ないし9条を中心として~

ファミリーコンサルティングニュースレター 2023年3月

みなし贈与財産とは、法律的には贈与とはいえないものの贈与税の課税対象とされるもののことです。本稿では、相続税法7条及び9条のみなし贈与について概説していきます。

はじめに

通常の贈与は、諾成契約によって生じるため、贈与者・受贈者双方の譲り渡すそして譲り受けるという意思の合致によって生じるものです。そして、贈与により移転する贈与財産については、本国において受贈者に対して贈与税が課税されます。しかし、法律的には贈与とはいえないものの贈与税の課税対象とされるものがあります。それがみなし贈与財産です。みなし贈与財産にはいくつか対象とされるものがありますが、実務上検討が必要なものとして次のものについて本稿では取り上げます。それは、相続税法7条(以下「相法7条」とする)の著しく低額で譲渡した場合のみなし贈与、同法9条(以下「相法9条」とする)のその他の利益移転におけるみなし贈与です。実務上、株式または不動産を譲渡することはよくあるところですが、その譲渡価額によっては、意図して贈与をしようとしたわけではないですが、みなし贈与財産として贈与税が課税される場合があります。よって本稿では、少しでも興味を持っていただくためにも末筆ながら相法7条及び相法9条のみなし贈与について概説していきます。

(1.2MB, PDF)

1. みなし贈与とは

みなし贈与とは、贈与税の課税対象となるもののうち、その経済的事情からみて実質的に贈与とみなされるものです。それ故、贈与税の課税対象となります。課税公平主義の観点から、その利益の移転ないし財産の移転に対しては担税力があるものとして、課税対象となることは至極当然です。ただし、みなし贈与のうち相法7条及び相法9条のみなし贈与については、過去に多くの争いがあります。つまり、上記2つの条文に抵触するのか否か納税者と課税当局との間で認識の相違が発生しているものと考えられます。

ここに相法7条とは、(贈与または遺贈により取得したものとみなす場合)の考え方を示し「著しく低い価額の対価で財産の譲渡を受けた場合においては、当該財産の譲渡があった時において、当該財産の譲渡を受けた者が、当該対価と当該譲渡があった時における当該財産の時価との差額に相当する金額を当該財産を譲渡した者から贈与により取得したものとみなす(以下省略)」と規定します。

一方、相法9条は「第五条から前条まで及び次節に規定する場合を除くほか、対価を支払わないで、又は著しく低い価額の対価で利益を受けた場合においては当該利益を受けた時において、当該利益を受けた者が、当該利益を受けた時における当該利益の価額に相当する金額を当該利益を受けさせた者から贈与により取得したものとみなす(以下省略)」と定めています。

一見すると上記2つの条文は、同じことを定めている条文にも思えますが、その歴史的背景、文言等、細かく見ていくとその射程が違うことが分かります。

2. 相続税法7条と9条の関係

まず、歴史的沿革についてです。相法9条の方が相法7条よりも早く制定されています。昭和22年4月法律87号より法第12条及び第13条として規定されたのが最初です。そののち、昭和25年3月法律第73号により全文改定されています。昭和25年改定は、わが国の租税体系へ大きな影響を与えたシャウプ勧告により行われています。相続税においては、遺産税体系から現在の遺産取得税体系への変更が加えられたために、相法9条についても全文改定されています。同時にこのタイミング、すなわち昭和25年3月に制定されたのが相法7条です。つまり、相法9条の方が歴史の深い条文であることが理解できます。

続いて、各条文の文言についてですが、第一に、相法7条では「著しく低い価額の対価で財産の譲渡を受けた場合」と定めているのに対し、9条においては「対価を支払わないで、または著しく低い価額の対価で利益を受けた場合」と定めています。相法7条においては、低額譲渡に限定しているのに対し、相法9条では無償を含む形で適用がある設計になっています。

加えて、両条文においては「財産」と「利益」という違う文言を意図して用いている点も異なる点です。「財産」として限定的に相法7条は定めている一方で、それよりも広範囲の「利益」という文言を相法9条では用いており、適用範囲の差を設けているようです。

さらに、財産と利益という文言の差から、相法7条では「譲渡を受けた者」に限定されているのに対し、相法9条では「当該利益を受けた者」と定めることで、間接的であれ経済的利益を受けた者については、みなし贈与課税の適用可能性を検討すべきとしている点に差異があります。

以上のように、両条文は似ているもののその性質には違いがあります。換言すると、より限定的にみなし贈与に関して規定しているのが相法7条となります。そして、それを内包する形で相法9条が位置付けられていると考えられます。

3. 相続税法7条及び9条にいう「著しく低い価額」とは

前章においては、各条文での歴史的沿革及び文理解釈から相違点と射程範囲を概観してきました。他方で、各条文には「著しく低い価額」という同じ文言が用いられており、「著しく低い価額」の解釈問題が存在しています。実務上においては、その財産を譲渡するときの時価、そして利益を受けた時の価額についてしばしば争いが生じています。例えば以下の事案があります。

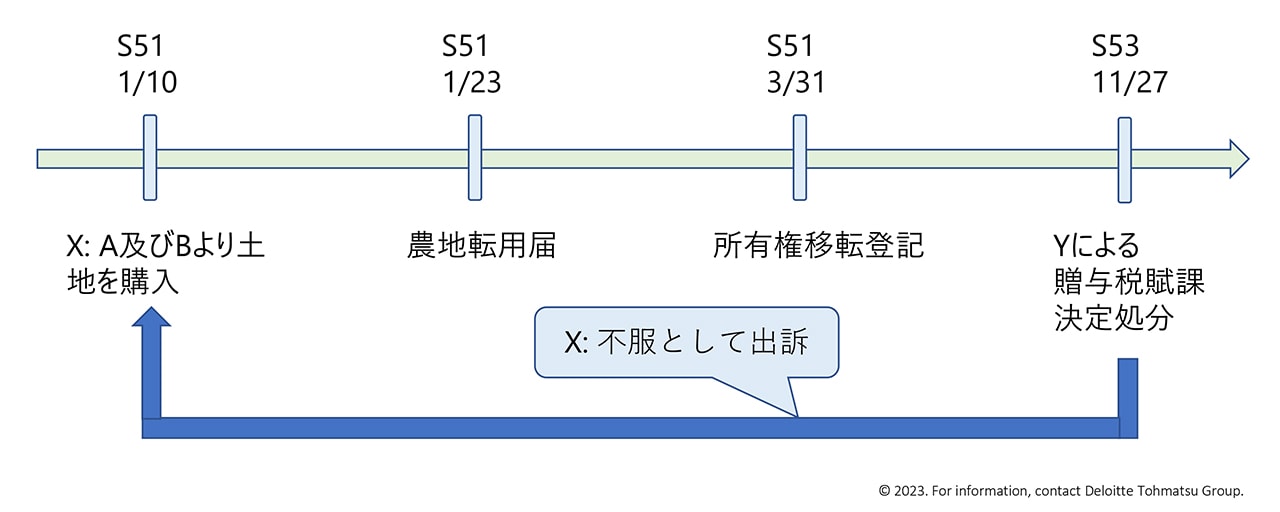

横浜地裁昭和57年7月28日判決(訟務月報29巻2号321頁)

【事案の概要】

原告Xが訴外A及びBよりそれぞれ500万円、700万円で土地を譲受したが、その譲受が相法7条規定の「著しく低い価額の対価で財産の譲渡を受けた場合」に該当し、当該譲渡財産の時価との差額について贈与があったものとして被告(税務署長Y)による贈与税賦課決定処分を受けたため、それを不服として出訴した事案です。

【争点】

当該土地の譲渡は相法7条規定の「著しく低い価額で財産の譲渡を受けた場合」に該当し、時価と譲渡価額との差額がみなし贈与財産として贈与税課税されるか否かが争点となりました。

〇該当する →みなし贈与財産として贈与税課税

×該当しない→みなし贈与財産には該当せず贈与税課税賦課決定処分取消し

【判決】

棄却(X敗訴)

【規範】

- 著しく低い価額の対価の意義

「著しく低い価額の対価の意義については、所得税59条1項2号に係る同法施行令169条のような規定がないところ、相続税法7条は、著しく低い価額の対価で財産の譲渡を受けた場合には、法律的には贈与とはいえないとしても、実質的には贈与と同視することができるため、課税の公平負担の見地から、対価と時価との差額について贈与があったものとみなして贈与税を課することとしているのであるから、右の規定の趣旨に鑑みると、同条にいう著しく低い価額の対価に該当するか否かは、当該財産の譲受の事情、当該譲受の対価、当該譲受に係る財産の市場価額、当該財産の相続税評価額などを勘案して社会通念に従い判断すべきものと解するのが相当」

- Xがいう譲渡対価が相続税評価額の2分の1を下回る場合が「著しく低い価額で財産の譲渡を受けた場合」に該当するという主張に対する検討

- 時価が相続税評価額を指すのか?

「不動産の相続税評価額が客観的な取引価格ないし市場価額に比しはるかに低額であることは当裁判所に顕著であるところ、当該譲受の対価を相続税評価額とのみ対比し、相続税評価額よりも著しく低い場合に、はじめて低額譲渡にあたると認定しうるものであると解することは贈与税の負担の公平を図るため、実質的に贈与の性質を有する財産譲受に対して課税するという相続税法7条の趣旨に鑑みれば相当でないといわなければならない」としてXの主張を根拠とすることはできないとしています。

- 時価が相続税評価額を指すのか?

※このほか所得税法59条1項2号の「著しく低い価額の対価・・・」について主張していますがいずれもX主張は否定されています。

【あてはめ】

「本件売買価額が右に説示した意味での著しく低い価額の対価にあたるか否かを検討するために、右売買価額と前示のとおり市場価額より低額であると認められる相続税評価額とを対比してみることとする」

(略)

「以上の通り、第一物件の相続税評価額は1,140万3,990円、第2物件のそれは1,287万2,925円であるところ、第1物件の売買価額は500万円、第2物件のそれは700万円に過ぎず、その差額は第1物件につき640万3,990円、第2物件につき587万2,925円にも達するものであるからX主張の本件売買の経緯を考慮しても、本件売買価額は、いずれも、課税の公平負担の見地に鑑みれば著しく低い価額の対価であると認めるのを相当とする」

「よって、相続税法7条より、本件土地の売買価額と本件売買契約の行われた昭和51年1月当時の右土地の時価との差額に相当する金額をXは贈与によって取得したものとみなされることとなる」

「(略)右時価とは、譲渡のなされた時において不特定多数の当事者間の自由な取引が行われる場合に通常成立すると認められる価額、いわゆる実勢価額をいうものと解されるが、前示のとおり、課税実務では相続税評価額を右時価として課税しており、本件のように譲り受けた財産が土地である場合には右にいう時価を算出することが困難であること、このような相続による土地取得の場合と同様に相続税評価額を時価とみなすことが合理的であることに照らすと、右の課税実務における取り扱いはこれを正当として是認することができる」

上記判決は相続税法における「著しく低い価額」という文言が意味するところ、すなわち「著しく低い価額」がどのような価額をいうのかを説示した判決です。ただし、前述した規範の下線部分にあるように各個別事情について総合的に判断していくというような、少々曖昧な規範となっています。実務上では、家族内での財産の移転や近親者間での取引が生じることが考えられ、本判決のみでは、取引価額を定めるうえで判断に迷うケースもあるものと想像されます。一方でのちの判決において一定のボーダーを裁判所が提示した事例があります。

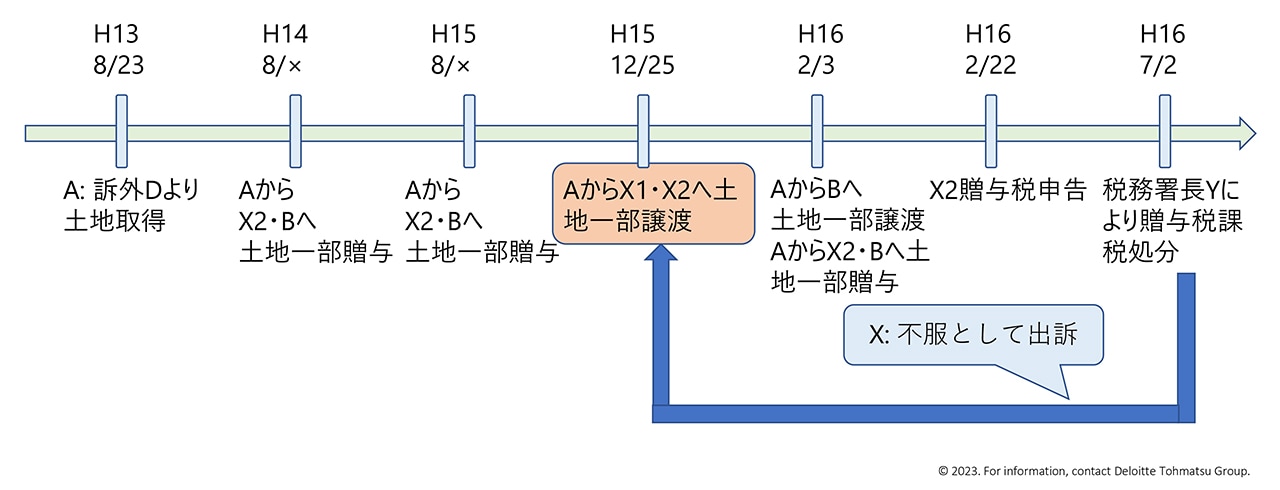

東京地裁平成19年8月23日判決(平成18年(行ウ)第562号:贈与税決定処分取消等請求事件)

【事案の概要】

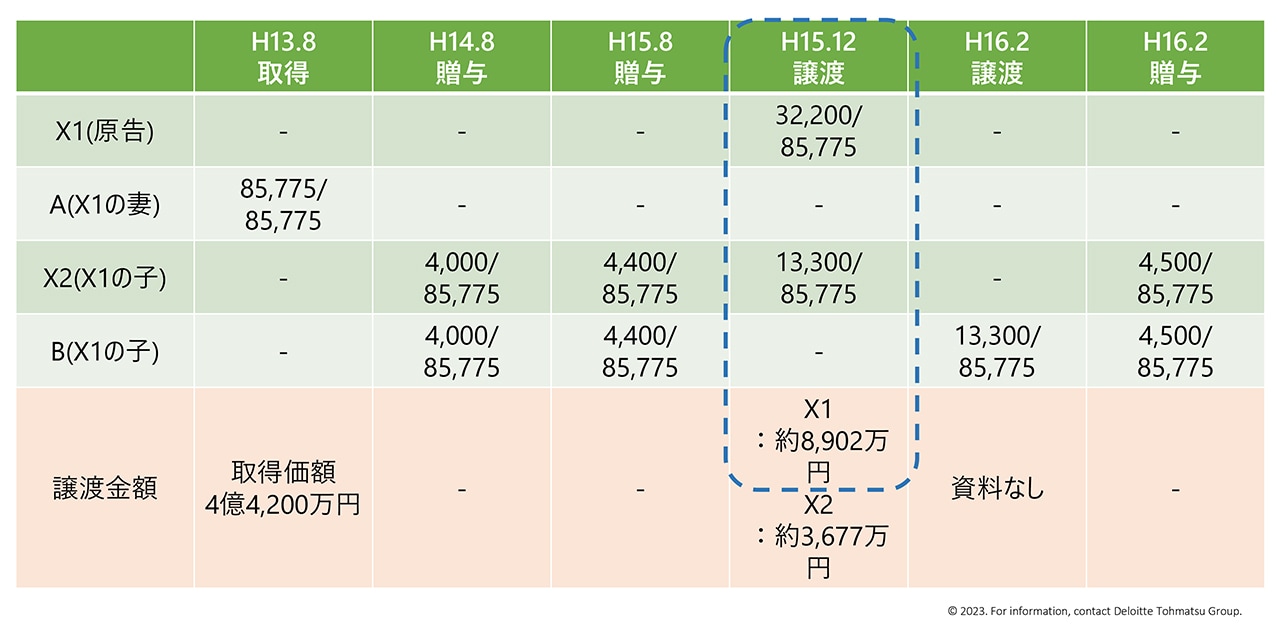

A(X1の妻)から原告X1・X2に対して行った土地の譲渡に関して、土地の譲渡価額が相続税法7条に規定する「著しく低い価額」に該当し時価との差額につき、みなし贈与として贈与税の課税が行われるか否か争った事案です。

・土地の持分の変遷

【争点】

当該土地の譲渡は相法7条規定の「著しく低い価額で財産の譲渡を受けた場合」に該当し、時価と譲渡価額との差額がみなし贈与財産として贈与税課税されるか否かが争点となりました。

〇該当する →みなし贈与財産として贈与税課税

×該当しない→みなし贈与財産には該当せず贈与税課税賦課決定処分取消

【判決】

認容(X勝訴)

【規範】

- 相法7条にいう時価の意義

「同条(相法7条※筆者加筆)にいう時価とは、財産の価額の評価の原則を定めた同法22条(略)にいう時価と同じく、客観的交換価値、すなわち、課税時期において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいうと解すべき」 - 土地譲渡における著しく低い価額の考え方

「相続税評価額と同水準の価額かそれ以上の価額を対価として土地の譲渡が行われた場合には、原則として『著しく低い価額』の対価による譲渡ということはできず、例外として、何らかの事情により当該土地の相続税評価額が時価の80パーセントよりも低くなっており、それが明らかであると認められる場合に限って『著しく低い価額』の対価による譲渡になり得ると解すべき」

【あてはめ】

「以上の検討によれば、本件各売買に相続税法7条が適用することはできないから本件各処分のうち同条が適用されることを前提とした部分はすべて違法である」「Xらの請求はいずれも理由があるので、これらを認容し、主文の通り判決する」

上記東京地裁判決は、土地の譲渡の際に相法7条に規定する著しく低い価額について具体的な数値として「相続税評価額が時価の80パーセントよりも低く」と判示している点で注目すべき判決となっています。そして80%とされる根拠としては、相続税の路線価が公示価額の8割と一般的には考えられているところに基づくものと思われます。そしてこの判決を設例に落とし込んで考えてみると、以下にように判断されるものと解されます。

① Zは市場価額が5億円、相続税評価額が4億円である土地を3億円で譲り受けた

→譲渡土地の相続税評価額は市場価額の80%であるが、相続税評価額よりも低い金額で譲り受けているため著しく低い価額での譲渡に該当する

② Zは市場価額が5億円、相続税評価額が4億円である土地を4億円で譲り受けた

→譲渡土地の相続税評価額は市場価額の80%であり、相続税評価額と同水準における譲渡であるため著しく低い価額での譲渡には該当しない

相続税評価額と同水準以上の価額であること、そしてその相続税評価額が時価の80%程度であることの2点で判断が可能であると思われます。ただし、これはあくまで説例であり、また東京地裁は第一審であるため最高裁判決のように判例として確立しているかという点については検討の余地があるものと考えられます。

一方で、負担付贈与個別通達においては、前記判決の横浜地裁後に「負担付き贈与または対価に伴う取引により取得した土地等及び家屋等に係る評価並びに相続税法第7条及び第9条の規定の適用について」として「土地及び土地の上に存する権利・・・のうち、負担付き贈与または個人間の対価を伴う取引により取得したものの価額は、当該取得時における通常の取引価額に相当する金額によって評価する」と規定されています。

ようするに、上記の負担付贈与通達に則る現状においては、通常の取引価額の算定が容易な土地の場合、通常の取引価額と実際の取引価額の差額につき、贈与税課税のリスクがあるものと理解できます。

したがって、実際に取引を行う際には、通常の取引価額を念頭に経済的取引を行うことで、相法7条ないし相法9条のみなし贈与規定の適用を未然に防ぐことが可能と思われます。

ここに通常の取引価額とは、その時の時価または客観的交換価値と考えられます。そして、課税実務上は一義に客観的な交換価値の代用として、相続税評価額を用いられる場合が多い反面、国税不服審判所が鑑定評価により対象土地の通常の取引価額を算定したケースもあります(平成24年8月31日裁決参照)。ただし、相続税評価額を用いるケースは、相続税評価額が通常の取引価額の80%程度になることが求められるものと思われます。近年における不動産価格の高騰を踏まえると、前記のように相続税評価額が必ずしも通常の取引価額の80%とはならないケースも考えられ、取引価額を決めるうえで詳細な検討が必要と考えられます。

このように、相法7条または9条の適用については、いまだあらゆる側面から議論をする必要があるものと考えられます。加えて、本設例・東京地裁で争いとなったのは土地ですが、資産管理会社などの同族会社をお持ちの方々においては、非上場株式に関してみなし贈与の検討が必要な場面が生じてくる可能性が高いと考えられます。

例えば、同族間で株式を譲渡する場合の譲渡価額、同族会社を増資する場合の高額増資など様々なケースが考えられます。したがって、同族会社の資本取引や同族会社株式を媒介とする取引については、その対価額を慎重に決定することが求められます。また、そもそも非上場株式そのものの財産評価という点においても、その算定には専門的な知識に基づき評価される必要があります。

以上のように、相法7条・9条のみなし贈与は、財産の移転及び経済的利益の授受等から生じうるものです。同時に、みなし贈与の論点は、相続税等の税負担の適正化を進めるうえでの、経済的取引にも密接に関係しています。それ故、今後行う可能性のある経済的取引については、みなし贈与の視点から一度アプローチしてみてもよいかもしれません。

参考文献

金子宏(2019)『租税法[第23版]』弘文堂

金子宏ほか(2019)『ケースブック租税法[第5版]』弘文堂

酒井克彦(2019)「相続税法9条にいう「みなし贈与」課税の要件」

武田昌輔(1981)『DHCコンメンタール相続税法』第一法規出版

水野忠恒(2015)『大系租税法』中央経済社

水野忠恒ほか(2011)『租税凡例百選[第5版]』有斐閣

山本守之・守之会(2010)『[新版]検証 納税者勝訴の判決 』税務経理協会

※本記事は、掲載日時点で有効な日本国あるいは当該国の税法令等に基づくものです。掲載日以降に法令等が変更される可能性がありますが、これに対応して本記事が更新されるものではない点につきご留意ください。

>「ファミリーコンサルティングニュースレター」に関するその他の記事はこちら:ファミリーコンサルティング ニュースレター一覧

プロフェッショナル