業績連動型株式報酬における役員給与としての損金算入実務 ブックマークが追加されました

ナレッジ

業績連動型株式報酬における役員給与としての損金算入実務

グローバルモビリティ~国内税務~ 2022年7月

平成29年度税制改正において役員報酬に関し中長期の業績と連動する報酬や株式報酬関連の損金算入要件が整備されて以降、株式関連報酬を導入する動きが盛んになり、多くの企業が新規の導入や既存の株式報酬制度からの置き換えに向けた検討を進めています。また、昨今ではインセンティブ効果をより高めつつ、株主と同じ船の上で経営に取り組む姿勢の明示、を念頭に制度設計に取り組む企業が増えており、自社の業績等の指標に連動させて付与する株式数を決定する設計を採用するケースがしばしば見られます。

本稿では、この”業績連動型”の株式報酬を役員に付与する場合における法人税法上の損金算入の実務について、いくつかの設計のタイプに分けて考察します。

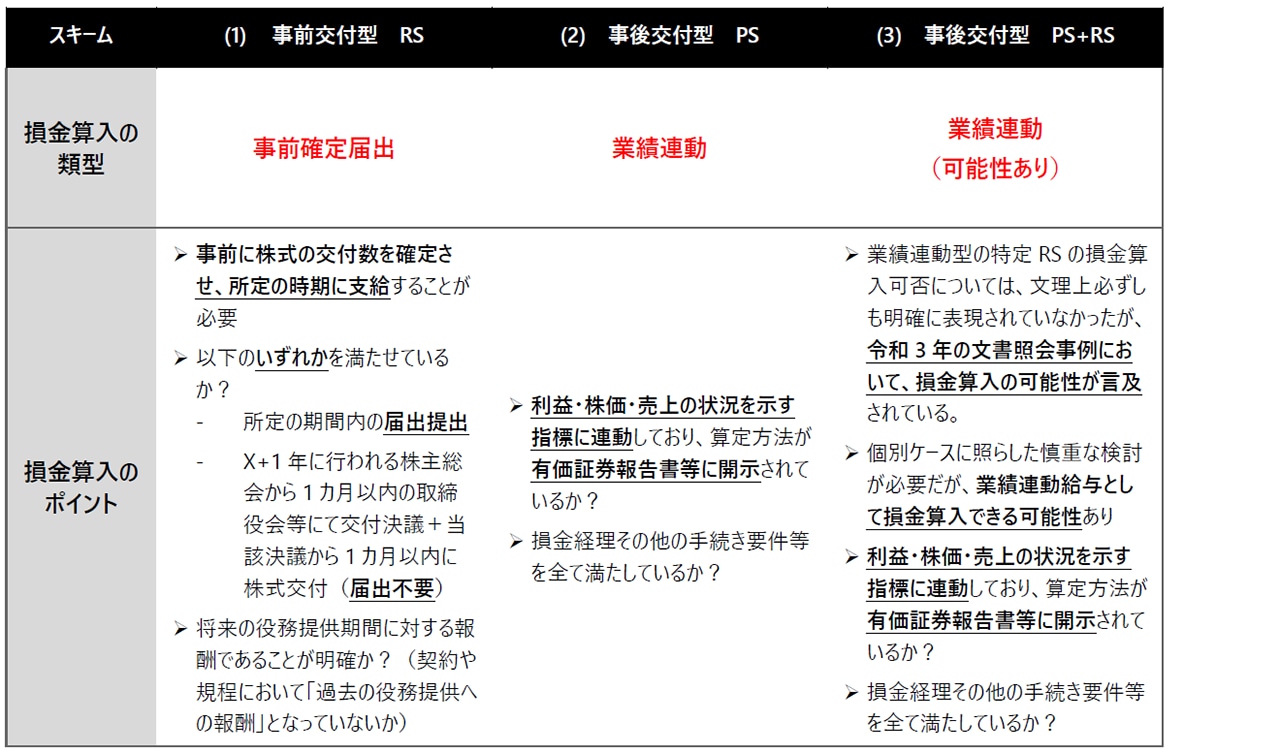

- 業績連動型の株式報酬スキームの例

(1)事前交付型 譲渡制限付株式(在籍条件)

(2)事後交付型 パフォーマンスシェア(業績連動)

(3)事後交付型PS+RS(業績連動) - 各スキームにおける損金算入のためのポイント

(1MB,PDF)

詳細な解説はぜひPDFよりご確認ください。

”業績連動型”の株式報酬の設計は一つのトレンドになりつつあります。各企業の担当者様が、これらの最新のトレンドや関係する税制の改正状況を注視し、自社の報酬制度の設計に落とし込んでいくうえで本稿の内容がご参考になれば幸いです。

※本記事は、掲載日時点で有効な日本国あるいは当該国の税法令等に基づくものです。掲載日以降に法令等が変更される可能性がありますが、これに対応して本記事が更新されるものではない点につきご留意ください。

> 「グローバルモビリティ」に関するその他記事はこちら