Analizy

Beneficjent rzeczywisty – kto to jest?

13 października 2019 r. zaczął funkcjonować Centralny Rejestr Beneficjentów Rzeczywistych

Alert prawny: 14/2019, 14 października 2019 r.

13 października 2019 roku weszły w życie przepisy ustawy o przeciwdziałaniu praniu pieniędzy (Ustawa AML), na podstawie których zaczął działać Centralny Rejestr Beneficjentów Rzeczywistych. Kim jest beneficjent rzeczywisty w myśl nowych przepisów?

Obok dotychczasowych obowiązków ciążących na instytucjach obowiązanych (w tym np. spółek świadczących usługi prowadzenia ksiąg dla innych spółek z grupy – o czym poniżej), wprowadzony zostaje nowy obowiązek w postaci konieczności zidentyfikowania oraz zgłoszenia do nowo utworzonego Centralnego Rejestru Beneficjentów Rzeczywistych, danych dotyczących beneficjenta rzeczywistego każdej spółki.

Beneficjent rzeczywisty to osoba fizyczna sprawująca bezpośrednio lub pośrednio (tj. przez spółki dominujące) kontrolę nad spółką w Polsce. Począwszy od 13 października każda spółka handlowa (poza notowanymi na giełdzie i spółkami partnerskimi) będzie miała 6 miesięcy na ustalenie i przekazanie informacji o swoich beneficjentach rzeczywistych.

Webcast: Jak wdrożyć PPK w średniej firmie

28 października 2019 r.,

godz: 10.30-11.30

Zarejestruj się

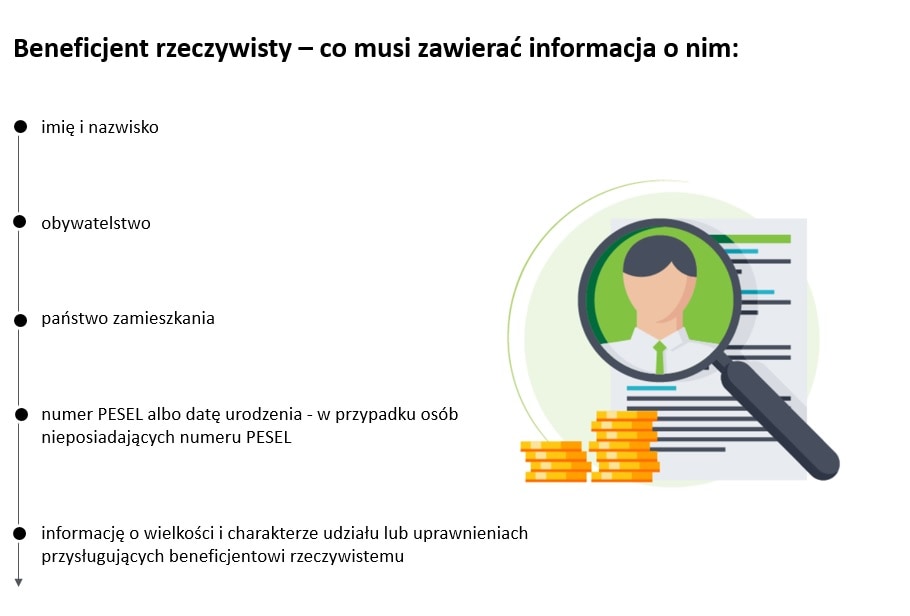

Informacja o beneficjencie rzeczywistym musi zawierać:

- imię i nazwisko,

- obywatelstwo,

- państwo zamieszkania,

- numer PESEL albo datę urodzenia - w przypadku osób nieposiadających numeru PESEL,

- informację o wielkości i charakterze udziału lub uprawnieniach przysługujących beneficjentowi rzeczywistemu.

Te same dane trzeba będzie również podać o wszystkich członkach organów lub o wspólnikach upoważnionych do reprezentowania spółki.

Każda spółka powinna zatem ustalić, kim jest w jej przypadku beneficjent rzeczywisty, zebrać dowody potwierdzające to ustalenie oraz dokonać elektronicznego zgłoszenia, najpóźniej do 13 kwietnia 2020. Powinna zaplanować też sposób aktualizacji tych danych bo każda zmiana w tym zakresie powinna być zgłaszana do Rejestru w ciągu 7 dni.

Do dokonania zgłoszenia zobowiązana będzie osoba uprawniona do reprezentowania spółki, która składać je będzie wraz z oświadczeniem o prawdziwości zgłaszanych danych (pod rygorem odpowiedzialności karnej). Osoba dokonująca zgłoszenia ponosić będzie również odpowiedzialność za szkodę wyrządzoną zgłoszeniem do Centralnego Rejestru Beneficjentów Rzeczywistych nieprawdziwych danych, a także niezgłoszeniem w ustawowym terminie danych. Sama spółka za niezgłoszenie danych lub zgłoszenie nieprawdziwych danych może zostać ukarana karą finansową do 1.000.000 zł.

Przypominamy również, że Ustawa AML nakłada szereg innych obowiązków na tzw. instytucje zobowiązane. Instytucjami tymi nie są jedynie banki, fundusze inwestycyjne czy pośrednicy ubezpieczeniowi ale również m.in. spółki świadczące usługi prowadzenia ksiąg rachunkowych(dotyczy to także sytuacji, gdy usługi księgowe są świadczone jedynie dla innych spółek z grupy kapitałowej lub gdy usługowe prowadzenie ksiąg rachunkowych jest tylko jednym z licznych obszarów działalności spółki) albo spółki świadczące usługi polegające na zapewnianiu siedziby, adresu prowadzenia działalności lub adresu korespondencyjnego.

Ustawa AML nakłada na ww. spółki wiele obowiązków obejmujących między innymi:

- opracowanie i wdrożenie wewnętrznej procedury przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu,

- sporządzenie procedury anonimowego zgłaszania naruszeń przepisów Ustawy AML;

- przeprowadzenie i udokumentowanie oceny ryzyka związanej z praniem pieniędzy odnoszącej się do działalności instytucji obowiązanej;

- stosowanie środków bezpieczeństwa finansowego w zakresie i z intensywnością uwzględniającymi rozpoznane ryzyko prania pieniędzy;

- archiwizacja dokumentów i informacji uzyskanych w wyniku stosowania środków bezpieczeństwa finansowego;

- współpraca z Generalnym Inspektorem Informacji Finansowej (GIIF), w tym zawiadamiania GIIF o okolicznościach, które mogą wskazywać na podejrzenie przestępstwa prania pieniędzy lub finansowania terroryzmu;

- wyznaczenie osób odpowiedzialnych za wykonywanie obowiązków na gruncie Ustawy AML;

- zapewnienie pracownikom szkoleń z zakresu przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu.

Nieprzestrzeganie obowiązków określonych w ustawie może wiązać się z wysokimi karami zarówno dla spółki (np. kara pieniężna w wysokości nawet 1.000.000 Euro czy nakaz zaprzestania określonych czynności), jak również dla osób zarządzających odpowiedzialnych za przestrzeganie ustawy (np. zakaz pełnienia obowiązków na stanowisku kierowniczym czy kary pieniężne w wysokości nawet 1.000.000 PLN).

Subskrybuj "Alerty prawne"

Otrzymuj powiadomienia na e-mail o nowych Alertach prawnych Deloitte Legal

Kontakt