Artykuł

Opodatkowanie przychodów z najmu prywatnego w 2024 roku

Zasady opodatkowania

Strefa Pracodawcy 6/2024 | 6 marca 2024 r.

Znowelizowane 1 stycznia 2023 r. przepisy spowodowały, że podatnicy osiągający przychody z najmu prywatnego (tj. osiąganego poza działalnością gospodarczą) mogą opodatkować je wyłącznie ryczałtem od przychodów ewidencjonowanych. Ta sama zasada rozliczenia obowiązuje również w przypadku nieruchomości położonych za granicą.

Przesuń stronę do:

- Zasady opodatkowania ryczałtem

- W jaki sposób należy opodatkować w Polsce przychód z najmu nieruchomości położonej za granicą w 2024 roku?

- Opodatkowanie przychodów z najmu prywatnego - podsumowanie

Zasady opodatkowania ryczałtem

Zasady opodatkowania ryczałtem uregulowane są w ustawie o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. Ustawa ta wskazuje, że opodatkowaniu ryczałtem podlegają m.in.:

- najem,

- podnajem,

- dzierżawa,

- poddzierżawa,

- inne umowy o podobnym charakterze, z wyłączeniem składników majątku związanych z działalnością gospodarczą (tj. najem prywatny).

W przypadku ryczałtu przychód z najmu podlega opodatkowaniu według stawek 8,5% (do rocznego limitu przychodów 100.000 złotych) oraz 12,5% (od nadwyżki ponad 100.000 złotych), bez stosowania kwoty wolnej od opodatkowania, z obowiązkiem zapłaty zaliczki na podatek na bazie miesięcznej lub kwartalnej i złożenia zeznania rocznego PIT-28.

Od 1 lipca 2023 r. w przypadku wspólnego rozliczenia małżonków będących współwłaścicielami nieruchomości oraz posiadających wspólność majątkową limit ten został zwiększony do 200.000 złotych. Z uwagi na fakt, że w przypadku opodatkowania ryczałtem bezpośrednio opodatkowany jest przychód, metoda ta jest szczególnie korzystna dla osób, które nie posiadały wydatków, kwalifikujących się jako koszty uzyskania przychodów.

Warto zauważyć, że termin na złożenie zeznania rocznego oraz wpłacenia ewentualnej niedopłaty podatku mija 30 kwietnia 2024 r., bez możliwości przedłużenia tego terminu.

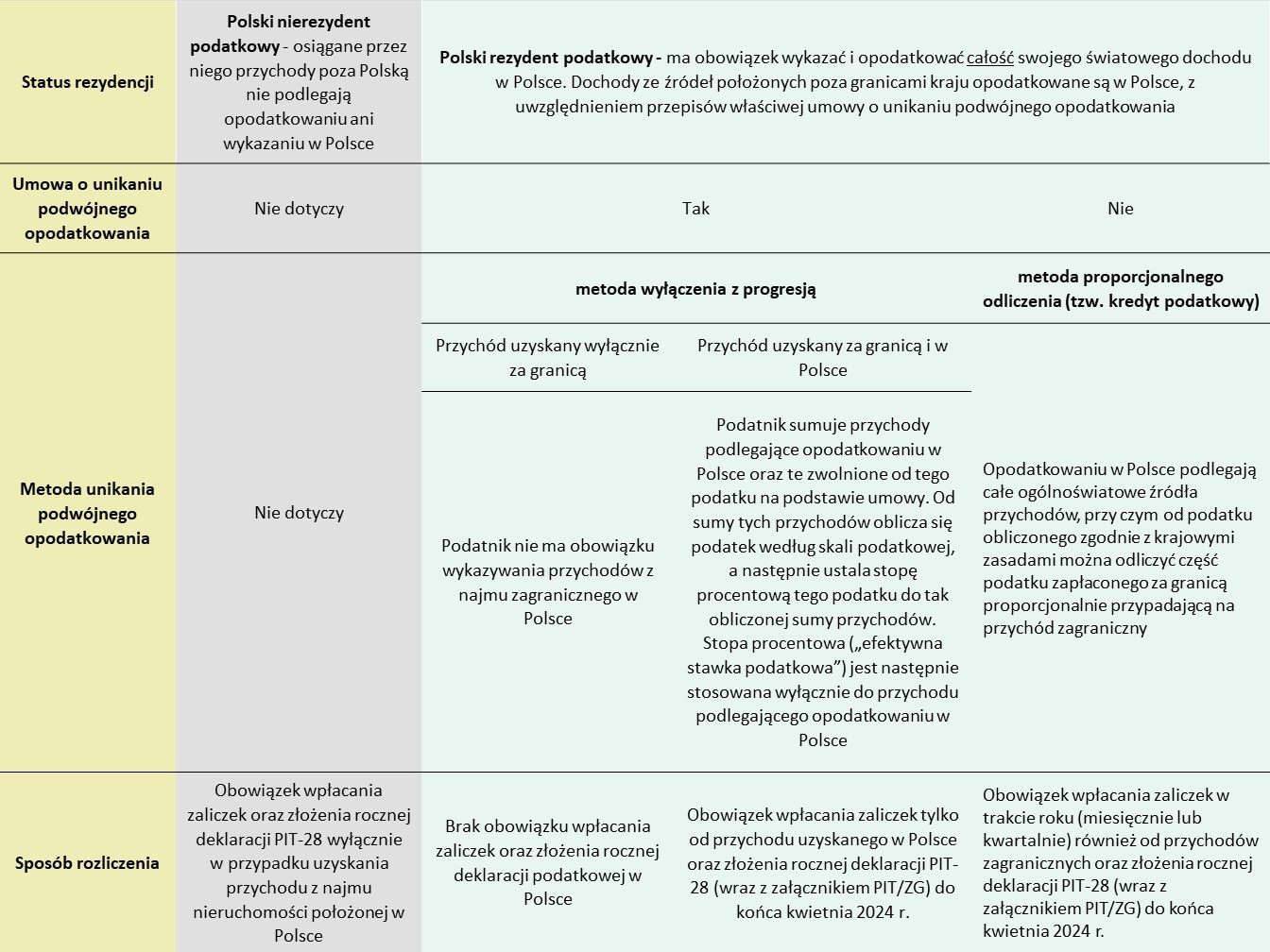

W jaki sposób należy opodatkować w Polsce przychód z najmu nieruchomości położonej za granicą w 2024 roku?

Rozliczenie przychodu z najmu prywatnego może stanowić spore wyzwanie zwłaszcza w sytuacji, gdy nieruchomość położona jest poza granicami Polski. Tym bardziej w przypadku obcokrajowców, którzy często są nieświadomi obowiązków w zakresie wpłacania miesięcznej lub kwartalnej zaliczki na zryczałtowany podatek dochodowy czy składania dodatkowego zeznania rocznego podatkowego PIT-28.

Sposób opodatkowania w Polsce przychodów z najmu nieruchomości położonej za granicą zależy od kilku czynników:

- czy podatnik posiada status tzw. polskiego rezydenta podatkowego (tj. czy przebywał w Polsce dłużej niż 183 dni w danym roku podatkowym lub czy posiada w Polsce ośrodek interesów życiowych);

- czy z państwem, na terytorium którego jest położona wynajmowana nieruchomość, została zawarta przez Polskę umowa o unikaniu podwójnego opodatkowania;

- jeśli taka umowa obowiązuje, to jaką metoda unikania podwójnego opodatkowania przewiduje (w przypadku braku umowy międzynarodowej, zgodnie z postanowieniami ustawy PDOF, stosuje się metodę proporcjonalnego odliczenia).

Rezultat powyższej analizy będzie miał wpływ na rozliczenie przychodów z najmu, co w szczegółach prezentuje poniższa tabela:

Opodatkowanie przychodów z najmu prywatnego - podsumowanie

Zważywszy na szereg zmian, które miały miejsce w ostatnich latach w odniesieniu do opodatkowania przychodów z najmu, poprawne przygotowanie rozliczenia podatkowego z tytuły najmu może przysporzyć trudności podatnikom, w tym zwłaszcza obcokrajowcom.

Przedstawione powyżej możliwe scenariusze rozliczenia każdorazowo wymagają kompleksowej analizy. Niedopełnienie obowiązku podatkowego lub nieprawidłowe rozliczenie tego źródła przychodu może skutkować koniecznością złożenia przez podatnika dodatkowych wyjaśnień w urzędzie skarbowym lub zapłaty odsetek za nieterminowe rozliczenie podatku ryczałtowego.

W związku z tym, jeśli macie Państwo pytania dotyczące możliwego wsparcia w powyższym zakresie, zapraszamy do kontaktu.

Kontakt:

Karolina Harasiuk

Starsza konsultantka w zepsole ds. rozwiązań dla pracodawców

Rekomendowane strony

Podcast Podatki/Prawo: Opodatkowanie informatyków – możliwości i wyzwania czekające na branżę

Konsekwencje stosowania różnych form zaangażowania (od umowy o pracę przez umowy cywilnoprawne) oraz opodatkowania w ramach poszczególnych umów

Webinar: Praktyczne wyzwania związane ze stosowaniem struktury opartej na 50% KUP

50% KUP - aspekty podatkowe i prawne