Artykuł

Praktyczne wskazówki dla pracodawcy na 2024 r.

Zmiana minimalnego wynagrodzenia za pracę, jego wpływ na inne elementy płacowe i pozostałe kwestie istotne dla pracodawców

Strefa Pracodawcy 50/2023 | 5 grudnia 2023 r.

Koniec roku to zwykle gorący okres dla działów płacowo-kadrowych, dlatego tym trudniejsze staje się uporządkowanie zadań na przyszły rok. Aby nie zapomnieć o niczym istotnym, postanowiliśmy zwrócić uwagę na najważniejsze naszym zdaniem zmiany i obowiązki, o których warto pamiętać wraz z początkiem 2024 r. Przypominamy przede wszystkim o zmianie minimalnego wynagrodzenia za pracę oraz jego wpływie na inne elementy płacowe, a także pozostałe kwestie istotne dla pracodawców na przełomie roku.

Przesuń stronę do:

- Minimalne wynagrodzenie za pracę w 2024 r.

- Minimalna stawka godzinowa dla umów zlecenia w 2024 r.

- Wpływ zmiany wysokości wynagrodzenia minimalnego na inne składniki wynagrodzenia

- Dodatek za pracę w porze nocnej 2024 r.

- Kwoty wolne od potrąceń w 2024 r.

- Wysokość prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej a wpływ na składki odprowadzane do ZUS

- Współczynnik ekwiwalentu w 2024 r.

- Zakładowy Fundusz Świadczeń Pracowniczych (ZFŚS)

- Emeryci i renciści

- Wybrane roczne deklaracje za 2023 rok - terminy złożenia w 2024 r.

- Odbiór dnia wolnego w 2024 r. za święto przypadające w sobotę

- Kwestionariusze używane w procesach płacowo-kadrowych

- Status płatnika zasiłków finansowanych przez ZUS

Minimalne wynagrodzenie za pracę w 2024 r.

Minimalna stawka godzinowa dla umów zlecenia w 2024 r.

Wpływ zmiany wysokości wynagrodzenia minimalnego na inne składniki wynagrodzenia

Dodatek za pracę w porze nocnej 2024 r.

Kwoty wolne od potrąceń w 2024 r.

Współczynnik ekwiwalentu w 2024 r.

Zakładowy Fundusz Świadczeń Pracowniczych (ZFŚS)

Wybrane roczne deklaracje za 2023 rok - terminy złożenia w 2024 r.

Odbiór dnia wolnego w 2024 r. za święto przypadające w sobotę

Subskrybuj Strefę Pracodawcy

Wszystko co musisz wiedzieć o podatkowych i prawnych aspektach zatrudnienia

Minimalne wynagrodzenie za pracę w 2024 r.

W 2024 roku wysokość minimalnego wynagrodzenie za pracę wzrośnie i to aż dwa razy. Pierwsza podwyżka obejmie okres od 1 stycznia 2024 r. do 30 czerwca 2024 r., w którym płaca minimalna wyniesie 4242 zł. Natomiast druga podwyżka nastąpi od 1 lipca 2024 r., a płaca minimalna osiągnie kwotę równą 4300 zł.

Jak wskazuje art. 6 ust. 1 ustawy z 10 stycznia 2002 r. o minimalnym wynagrodzeniu za pracę, wynagrodzenie pracownika, który jest zatrudniony w pełnym miesięcznym wymiarze czasu pracy nie może być niższe niż minimalne wynagrodzenie za pracę, ustalane na dany rok kalendarzowy.

Co ważne, minimalne wynagrodzenie za pracę nie ma charakteru jedynie wynagrodzenia zasadniczego, gdyż obejmuje również inne składniki wynagrodzenia i świadczenia pracownicze zaliczone do wynagrodzeń osobowych, z wyjątkami ściśle określonymi w ww. ustawie.

Minimalna stawka godzinowa dla umów zlecenia w 2024 r.

Wprowadzenie minimalnej stawki godzinowej dla umowy zlecenia zobowiązuje zleceniodawcę do prawidłowego ustalenia wysokości wynagrodzenia zleceniobiorcy.

Dlatego w 2024 roku będzie musiał on pamiętać o dwóch terminach zmiany wysokości stawki godzinowej. Od 1 stycznia 2024 r. stawka wyniesie 27,70 zł, a od 1 lipca 2024 r. będzie to 28,10 zł.

Wpływ zmiany wysokości wynagrodzenia minimalnego na inne składniki wynagrodzenia

Minimalne wynagrodzenie ma wpływ na wiele innych składników płacowych rozliczanych na liście płac.

Należą do nich m.in.:

- wynagrodzenie za przestój (art. 81 § 1 k.p.),

- wynagrodzenie za miesiąc, w którym pracownik nie świadczył pracy (art. 129 § 5 k.p.),

- odszkodowanie za naruszenie zasady równego traktowania w zatrudnieniu (art. 183d k.p.),

- odszkodowanie dla pracownika, wobec którego stosowany był mobbing (art. 943 § 4 k.p.),

- odprawa z tytułu rozwiązania stosunku pracy (art. 8 ust. 4 ustawy o szczególnych zasadach rozwiązywania z pracownikami stosunków pracy z przyczyn niedotyczących pracowników),

- minimalna podstawa zasiłku (art. 45 ust. 1 ustawy o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa).

Dodatek za pracę w porze nocnej 2024 r.

Często występującym składnikiem, który również bazuje na minimalnym wynagrodzeniu za pracę jest dodatek za pracę w porze nocnej. Pracownikowi, który wykonuje pracę w porze nocnej przysługuje dodatek do wynagrodzenia za każdą godzinę pracy w porze nocnej w wysokości 20% stawki godzinowej wynikającej z minimalnego wynagrodzenia za pracę.

W styczniu 2024 r. liczba godzin do przepracowania wyniesie 168 godz. Płaca minimalna będzie wynosiła 4242,00 zł. Pracownik przepracuje w dniu 8 stycznia 2024 r. w porze nocnej 2 godziny.

Wysokość dodatku za pracę w porze nocnej wyniesie 10,10 zł.

4242,00zł/168 godz. = 25,25 zł stawka godzinowa

25,25 zł * 20% = 5,05 zł - wysokość dodatku za pracę w porze nocnej za 1 godzinę

2 godziny * 5,05zł = 10,10 zł - wysokość dodatku za pracę w porze nocnej za 2 godziny.

Kwoty wolne od potrąceń w 2024 r.

Pracodawca dokonując potrąceń z wynagrodzenia pracownika, jest zobligowany do pozostawienia kwoty wolnej od potrąceń, którą swobodnie może dysponować dalej pracownik. Główną podstawę ustalenia kwot wolnych od potrąceń stanowi minimalne wynagrodzenie obowiązujące w danym roku.

Przy ustalaniu kwoty wolnej od potrąceń uwzględnić należy parametry składkowo-podatkowe takie jak:

- procent zaliczki na podatek dochodowy od osób fizycznych,

- wysokość kosztów uzyskania przychodu,

- kwotę zmniejszająca podatek,

- wpłaty do pracowniczego planu kapitałowego,

pamiętając również o tym, że kwoty wolne ulegają zmniejszeniu proporcjonalnie do wymiaru czasu pracy.

To wszystko sprawia, że kwoty wolne od potrąceń obowiązujące w danym roku kalendarzowym dla poszczególnych grup pracowników mają charakter indywidualny.

Wysokość prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej a wpływ na składki odprowadzane do ZUS

W 2024 roku, według projektu ustawy budżetowej na 2024 rok, kwota prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej wyniesie 7824 zł.

Kwota ta będzie miała wpływ między innymi na maksymalną wysokość podstawy wymiaru składek emerytalno-rentowych deklarowanych za osoby przebywające na urlopach wychowawczych. Podstawa ta bowiem nie może przekroczyć kwoty 60% prognozowanego przeciętnego wynagrodzenia miesięcznego przyjętego do ustalenia kwoty ograniczenia rocznej podstawy wymiaru składek, czyli w roku 2024 kwoty 4694,40 zł.

Warto również wspomnieć, że roczna podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe w danym roku kalendarzowym nie może być wyższa od kwoty odpowiadającej trzydziestokrotności prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok kalendarzowy.

Zatem limit na 2024 rok wyniesie 234 720 zł (30 * 7824,00zł).

Gdy przychód pracownika stanowiący podstawę wymiaru składek emerytalno-rentowych przekroczy w 2024 roku kwotę 234 720 zł to składki emerytalne i rentowe w części pracownika i pracodawcy nie powinny być odprowadzone aż do końca 2024 r.

W 2023 r. limit ten wynosi 208 050 zł.

Współczynnik ekwiwalentu w 2024 r.

Współczynnik służący do ustalenia ekwiwalentu za 1 dzień niewykorzystanego urlopu wypoczynkowego ustala się odrębnie w każdym roku kalendarzowym:

- odejmując od liczby dni w danym roku kalendarzowym łączną liczbę przypadających w tym roku niedziel, świąt, dni wolnych od pracy wynikających z rozkładu czasu pracy w przeciętnie pięciodniowym tygodniu pracy,

- otrzymany wynik dzieli się przez 12.

Tym sposobem, współczynnik na 2024 rok wyniesie 20,92 [366 dni – (52 niedziele + 11 dni świątecznych + 52 dni wolne)] : 12

Zakładowy Fundusz Świadczeń Pracowniczych (ZFŚS)

Nie rzadziej niż raz w roku kalendarzowym pracodawca, który prowadzi ZFŚS, powinien dokonać przeglądu danych osobowych zebranych w procesie przyznawania ulgowych świadczeń z ZFŚS w celu ustalenia niezbędności ich dalszego przechowywania. Pracodawca powinien usunąć dane osobowe, których dalsze przechowywanie jest zbędne do realizacji celu określonego w przepisach, czyli przyznania ulgowej usługi i świadczenia, dopłaty z ZFŚS oraz ustalenia ich wysokości, a także przez okres niezbędny do dochodzenia praw lub roszczeń.

Ponadto, pracodawca, który nie chce tworzyć w 2024 r. Zakładowego Funduszu Świadczeń Socjalnych ani wypłacać świadczeń urlopowych, powinien o tym poinformować pracowników do 31 stycznia 2024 r.

Emeryci i renciści

Po zakończeniu roku kalendarzowego 2023, pracodawca/zleceniodawca zobowiązany jest zawiadomić ZUS o przychodzie uzyskanym przez emeryta lub rencistę, z wyjątkiem przychodów osiąganych przez niektóre grupy emerytów i rencistów, np. przychody uzyskane przez osoby które osiągnęły powszechny wiek emerytalny. Zawiadomienie powinno być wysłane w terminie nie przekraczającym 28 lutego 2024 r.

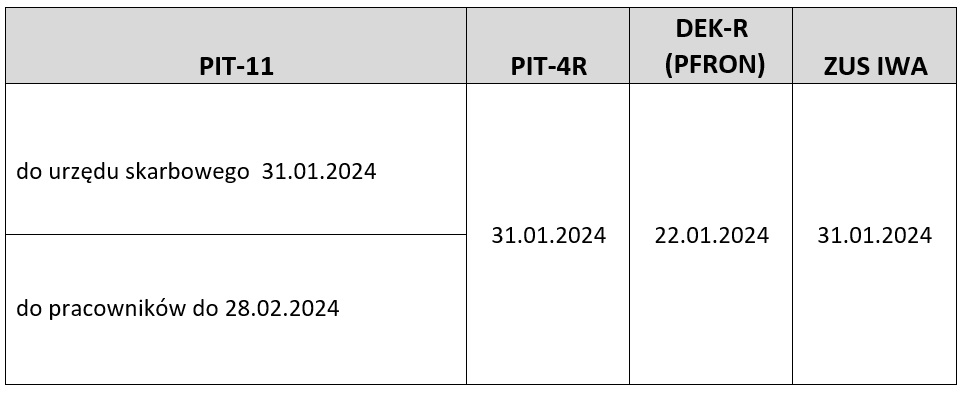

Wybrane roczne deklaracje za 2023 rok

Terminy złożenia w 2024 r.

Odbiór dnia wolnego w 2024 r. za święto przypadające w sobotę

Pracodawca ma obowiązek zapewnić pracownikom dzień wolny z tytułu święta przypadającego w innym dniu niż niedziela. Dzień 6 stycznia 2024 r., czyli Święto Trzech Króli przypada w sobotę. Każde święto występujące w okresie rozliczeniowym i przypadające w innym dniu niż niedziela obniża wymiar czasu pracy o 8 godzin (zgodnie z artykułem 130 § 2 Kodeksu pracy).

Kwestionariusze używane w procesach płacowo-kadrowych

Wraz z przełomem roku warto przejrzeć różnego rodzaju kwestionariusze i formularze używane w działach płacowo-kadrowych pod kątem aktualizacji ich treści do wskaźników obowiązujących w nowym roku, jak np. rok wskazywany w formularzu, roczna podstawa wymiaru składek emerytalno-rentowych, odwołania do wysokości kwoty minimalnego wynagrodzenia za pracę.

Status płatnika zasiłków finansowanych przez ZUS

Pracodawcy, u których zatrudnienie uległo zmianie w trakcie 2023 r. powinni sprawdzić czy zmiana zatrudnienia wpłynęła na obowiązki związane z wypłatą zasiłków finansowanych ze środków ZUS, jak np. zasiłki chorobowe, opiekuńcze, macierzyńskie. Bowiem płatnikiem zasiłków w danym roku kalendarzowym są pracodawcy/płatnicy, którzy zgłaszają do ubezpieczenia chorobowego powyżej 20 ubezpieczonych według stanu na dzień 30 listopada poprzedniego roku kalendarzowego.

Jeśli potrzebują Państwo wsparcia w zakresie ustalenia obowiązków prawno-podatkowych dla pracodawcy wobec pracowników oraz wybranych instytucji, związanych z zamknięciem 2023 r. a otwarciem 2024 r., zapraszamy do kontaktu.

Strefa pracodawcy

Podatki i prawo

Wszystko co musisz wiedzieć o podatkowych i prawnych aspektach zatrudnienia

Kontakt:

Przesuń stronę do:

- Minimalne wynagrodzenie za pracę w 2024 r.

- Minimalna stawka godzinowa dla umów zlecenia w 2024 r.

- Wpływ zmiany wysokości wynagrodzenia minimalnego na inne składniki wynagrodzenia

- Dodatek za pracę w porze nocnej 2024 r.

- Kwoty wolne od potrąceń w 2024 r.

- Wysokość prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej a wpływ na składki odprowadzane do ZUS

- Współczynnik ekwiwalentu w 2024 r.

- Zakładowy Fundusz Świadczeń Pracowniczych (ZFŚS)

- Emeryci i renciści

- Wybrane roczne deklaracje za 2023 rok - terminy złożenia w 2024 r.

- Odbiór dnia wolnego w 2024 r. za święto przypadające w sobotę

- Kwestionariusze używane w procesach płacowo-kadrowych

- Status płatnika zasiłków finansowanych przez ZUS

Rekomendowane strony

1 stycznia 2024 r. upłynie termin na przekazanie korekt dokumentów rozliczeniowych do ZUS

Nowe terminy już obowiązują

Bonusy dla pracowników oddelegowanych – zasady opodatkowania

Przykłady jak opodatkować bonus pracownika oddelegowanego