Analizy

Raportowanie transakcji VAT w czasie rzeczywistym w państwach UE – zestawienie rozwiązań wprowadzonych w Polsce, Hiszpanii i na Węgrzech

Alert podatkowy (22/2019) | 2 lipca 2019 r.

Kraje UE coraz efektywniej uszczelniają swoje systemy podatkowe m.in. wprowadzając przepisy i narzędzia do zbierania i analizy danych w czasie rzeczywistym. Główną korzyścią, szczególnie w zakresie raportowania VAT, jest możliwość weryfikowania transakcji przez organy skarbowe w momencie ich dokonania, przed ingerencją czy modyfikacją przez podatnika. Znacząco przyczynia się to do obniżenia skali oszustw VAT, zarówno na poziomie krajowym, jak i międzynarodowym. Poniżej przedstawiamy Państwu porównanie rozwiązań funkcjonujących w Hiszpanii i na Węgrzech w świetle nowych przepisów o kasach fiskalnych on-line wprowadzonych niedawno w Polsce.

Polska

Polska ustawa z dnia 15 marca 2019 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy - Prawo o miarach, która weszła w życie 1. maja bż. wprowadza nowy rodzaj kas rejestrujących umożliwiający, oprócz zapisu w pamięci kasy, przekazywanie w sposób ciągły, zautomatyzowany i bezpośredni informacji z prowadzonej ewidencji oraz o innych zdarzeniach mających znaczenie dla pracy kas. Ustawa powołuje również do życia Centralne Repozytorium Kas, czyli system teleinformatyczny, do którego byłyby przekazywane informacje z kas online, prowadzony przez Szefa KAS. System ten będzie odbierał i gromadził dane z kas rejestrujących w celach analitycznych i kontrolnych.

W pierwszej kolejności, bo już od stycznia 2020 roku, obowiązek korzystania z kas online będzie obejmował warsztaty samochodowe (świadczenia usług naprawy pojazdów silnikowych oraz motorowerów, jak np. naprawa opon, zakładanie opon, bieżnikowanie i regenerowania), a także stacje benzynowe (sprzedaży benzyny silnikowej, oleju napędowego i gazu przeznaczonego do napędu silników spalinowych).

Od lipca 2020 roku na paragony online musi być przygotowana branża gastronomiczna oraz sprzedawcy węgla czy brykietu.

Dopiero od początku 2021 roku obowiązek posiadania kas online dotknie salony piękności, sektor budowlany, medyczny, prawniczy i ośrodki sportowe.

Podczas gdy w Polsce podatnicy przygotowują się do nadchodzących zmian, inne dwa państwa europejskie zdążyły się już oswoić z raportowaniem transakcji w czasie rzeczywistym.

Hiszpania

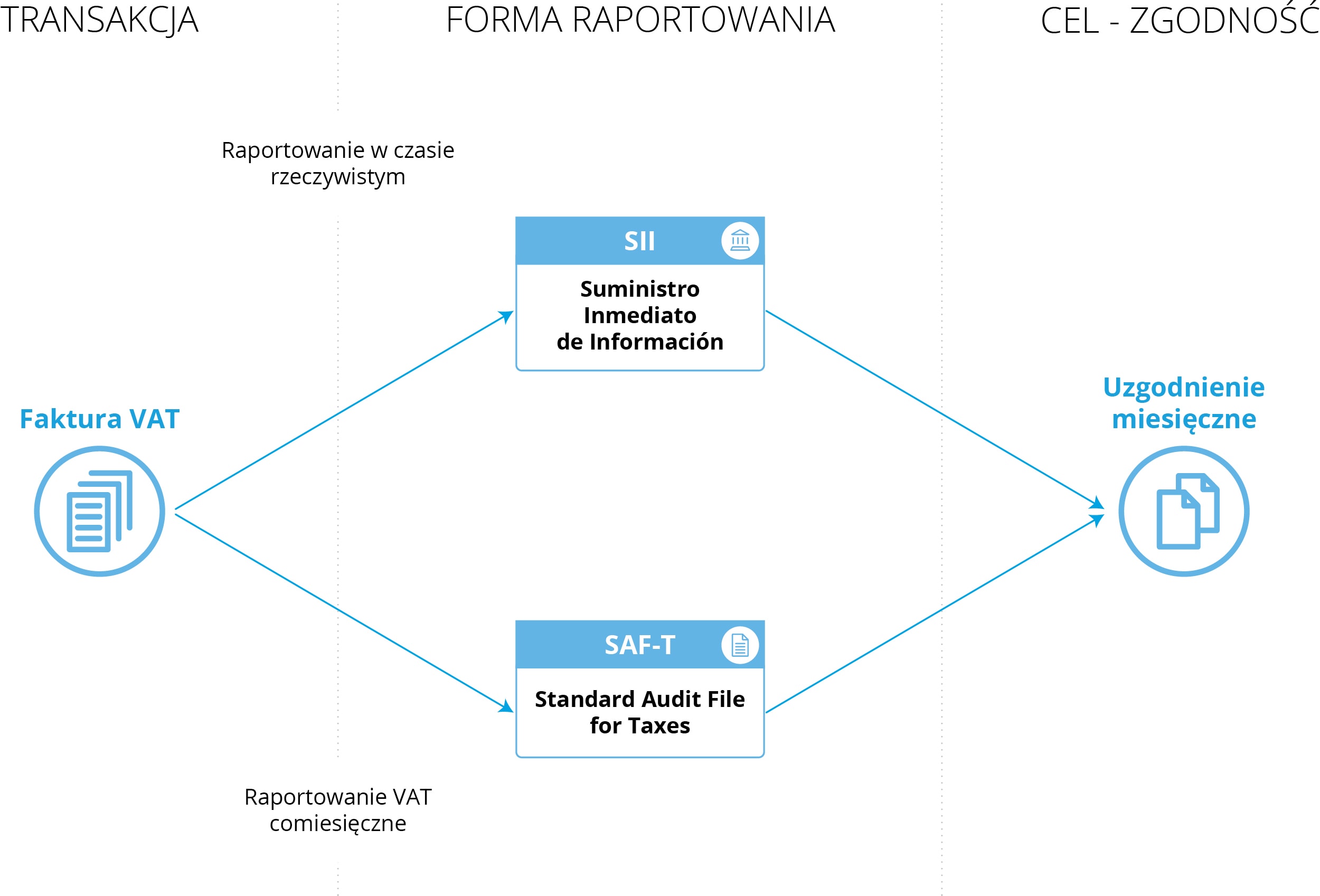

Istotą hiszpańskiego Suministro Inmediato de Informacion (SII), uznawanego za najbardziej zawansowaną implementację SAF-T (Standard Audit File for Tax) ze wszystkich używanych w Zachodniej Europie, jest tzw. Real Time Reporting. SII obowiązuje od 1 lipca 2017 r., a od 1 stycznia 2018 r. dla Kraju Basków i Navarry. Hiszpańskie przepisy wprowadziły obowiązek raportowania danych o fakturach poprzez stronę internetową hiszpańskich organów podatkowych do Agencji Podatkowej (AEAT) w okresie czterodniowym.

Firmy zarejestrowane w „REDEME” (Régimen de Devolución Mensual, System zwrotu miesięcznego) oraz te, których obrót przekracza 6 milionów euro, są zobligowane do składania raportów SII do organów podatkowych, natomiast małe i średnie firmy mogą wybrać taką możliwość, lecz nie jest ona obowiązkowa. W przypadku wyboru tej opcji, konieczne jest jego zadeklarowanie najpóźniej w listopadzie roku poprzedzającego rozpoczęcie raportowania za pomocą SII. Raz zadeklarowany podmiot będzie musiał realizować obowiązek comiesięcznego raportowania przez cały kolejny rok. Opóźnienie w raportowaniu grozi grzywną w wysokości 0,5% niezaraportowanej sumy, niemniej kwota ta nie może być niższa niż 300 euro ani przewyższać 6000 euro na kwartał.

Węgry

Kolejnym liderem wśród krajów w zakresie kas fiskalnych i raportowania on-line sprzedaży detalicznej B2C są Węgry. Jednocześnie, począwszy od lipca 2018 roku wszyscy podatnicy VAT zarejestrowani na Węgrzech mają obowiązek przesyłania krajowych faktury sprzedaży B2B, na których wartość podatku przekracza 100 000 HUF (ok. 320 euro) w formacie XML do Węgierskiej Administracji Podatkowej i Celnej (NAV) w ciągu 24 godzin od ich wystawienia.

Brak zgłoszenia faktur w czasie rzeczywistym może skutkować karami w wysokości do 500 000 HUF (ok. 1,600 euro) za fakturę.

Ocena skuteczności raportowania w czasie rzeczywistym

Cyfryzacja raportowania dostarcza organom podatkowym ogromny wolumen danych, które rząd może wykorzystać do zwalczania oszustw związanych z VAT i zwiększenia wpływów do skarbu państwa. Dzięki nowym informacjom organy skarbowe mogą łatwiej identyfikować błędy i rozbieżności danych, inicjować audyty oraz dokonywać oceny podatkowej i karnej.

Chcąc podkreślić skalę korzyści rząd hiszpański ogłosił, że w ciągu pierwszych trzech miesięcy od wprowadzenia SII w kraju wymogi obligatoryjnego złożenia pliku SAF-T spełniło ponad 50 000 przedsiębiorców (ponad 90%). Za pośrednictwem systemu zostało przekazane ponad 700 milionów faktur o łącznej wartości 630 miliardów euro. Hiszpańskie Ministerstwo Finansów poinformowało, że w pierwszym kwartale po wprowadzeniu SII zgłoszone transakcje pokrywały się w 84% z pozycjami wykazanymi w deklaracjach VAT.

Organy podatkowe dzięki zastosowaniu technologii mogą z łatwością prognozować wpływy z tytułu podatków z 90% dokładnością. To znacznie upraszcza i skraca proces rozliczeń fiskalnych w przypadku podatników stosujących standardową stawkę VAT.

Dzięki automatyzacji procesów administracja skarbowa odnotowuje większe wpływy środków finansowych przy jednoczesnym zmniejszeniu kosztów i stopnia biurokracji.

Webcast o e-raportowaniu w krajach Unii Europejskiej

Wszystkich zainteresowanych unijnymi regulacjami w zakresie raportowania transakcji VAT w czasie rzeczywistym, a także pozostałymi rozwiązaniami w temacie digitalizacji procesów podatkowych w krajach europejskich serdecznie zapraszamy do rejestracji na webcast Digitalizacja raportowania związanego z VAT w krajach Unii Europejskiej, który odbędzie się 26 lipca 2019 roku (piątek) o godz. 10:00.

Webcast: Digitalizacja raportowania związanego z VAT w krajach Unii Europejskiej

Wymogi w zakresie e-raportowania podatkowego z innych jurysdykcji, które warto poznać

26 lipca 2019 r.

godz. 10:00-11:00

Kontakt