議題觀點

建置完善的預算管理制度,協助企業超前部署

勤業眾信管理顧問(股)公司 / 蔡沛成協理、吳品均經理

前言

全球政經環境與產業發展變化迅速,企業原已面臨高度激烈的競爭,加上2020年以來發生新型冠狀病毒疫情在全球擴散,劇烈的衝擊世界經濟,未來的景氣復甦狀況仍不明朗。在此前所未有的挑戰下,企業因應市場局勢變化,須具備快速的調整應變能力 -「將有限資源進行最佳配置」,此外,若能進一步針對未來不同的景氣變化情境做不同的營運損益狀況預估,預擬不同情境下的營運計畫 -「預見未來而進行超前部署」,企業將有機會把危機化為轉機,開創領先同業之新局。

因此,企業若能透過有效的預算管理制度,驅使管理當局進行規劃並促進內部溝通協調,將企業之經營計畫數據化 / 金額化,協助管理當局以量化數據進行資金管理及績效追蹤,更進一步可以依據外在環境的變化,模擬試算不同情境下對企業損益的影響,進而擬定最迅速、最適當的應變調整。

掌握最佳實務的關鍵要素 建置符合企業需求的預算管理制度

完善的預算管理制度,係包含計畫、預算及預測三個步驟,亦即應承接並支援公司的營運計畫進行推展預算,並持續關注內外部的環境變化進行預測,係屬於企業整體績效管理的一環。我們認為,預算管理制度的最佳實務,如下圖1所示,應搭配適當的應用系統執行,並應注意七個關鍵要素:程序(Process)、情境(Scenario)、動因基礎(Driver-Based)、滾動式預測(Rolling Forecast)、模擬(Simulation)、實績差異分析(Gap)等。企業可按照目前公司的管理制度、系統資訊環境、管理需求,逐步建置各項預算管理制度的關鍵要素。以下將圍繞在這七個要素,分享我們接觸過的企業案例,探討完善的預算管理制度如何協助企業解決管理議題。

預算編制總是耗時耗力,而且反覆調整難以定版?

在我們過往接觸的企業中,有幾個預算編制程序(Process)相關的管理議題可供分享:

- 案例1:傳統製造業A公司,近年持續擴張布局不同市場與產品,在公司年中進行的策略會議中,執行長會大刀闊斧的核准各項新投資計劃,而後直接指派財會單位彙整編制預算,在整體預算初版編製完成後,執行長才發現各項投資計劃同時進行將影響年度損益的目標,必須做適當調整而召集預算會議並進行重編,延誤了整體預算產出時程……。

- 案例2:電子製造業B公司,每年預算編列的過程十分簡要,主要是執行長依據市場及客戶狀況訂定公司目標營業額及損益,再按前一年度營業額比重分配給三個事業群(BU),並要求使命必達;事業群會分別以此「死」目標推展到各月份營收及損益預算進行紙上作業,但實際上對此目標並無依據也無把握,結果在來年的營運實績與預算產生極大的差異……。

企業應該如何避免以上預算編制問題?我們建議能先建置適當的預算編制程序(Process),確認合理的預算管理循環及編制流程:

1.預算管理循環:

預算編制最核心的任務係與公司策略目標相互呼應,如下圖2所示,公司由年度經營計劃推展到銷售計劃、生產計劃……等,具體規劃計算應有的銷售預算、生產預算……,將各項可支持營運目標的計劃落實為具體的預算金額;相對地,根據預算初步的編制結果、甚或後續的達成狀況,將回饋提供策略面做適當的修正調整,以避免資源錯誤配置或營運策略失衡的狀況。在案例1的狀況,年中策略會議完成各項營運目標及投資計劃後,就應迅速推展因應的預算計劃,彙整全年度的損益預算交付高層評估,即時回饋予營運目標做適當調整,整體的預算程序應與年度的策略會議做緊密的搭配,故在執行的時程規畫應一併考量,才容有寬裕的預算調整時間。

2.編製流程設計:

過去企業係從由上而下(Top-Down)或由下而上(Bottom-Up)中擇一進行預算編製,惟此兩種方式皆易產生一些盲點而無法達成預期成效,例如:

- 自上而下:基層缺乏參與感,故預算易缺乏整體組織支持及認同,如同案例2的狀況。

- 自下而上:預算可能無法達成組織的既定策略方向和財務目標。

因此,為能編制較為公允且獲得共識的預算,實務上會將上述兩種方式進行結合,如下圖3所示,即V型預算編製流程(Top-Bottom-Top)。此架構係由管理當局先提出策略方向並定義當年度財務 / 營運目標,接著交由各營運部門依據上述目標編製細部預算與營運計畫,最終,彙總各營運部門結果並向管理當局呈報以進行檢視調整與最終核准確認。透過此架構可促進內部充分溝通,使公司從上到下對策略目標達成一致共識並清楚各單位所應盡之責任,且可改善預算編列流程過長的問題。

各單位編列的預算總是天馬行空,毫無依據?

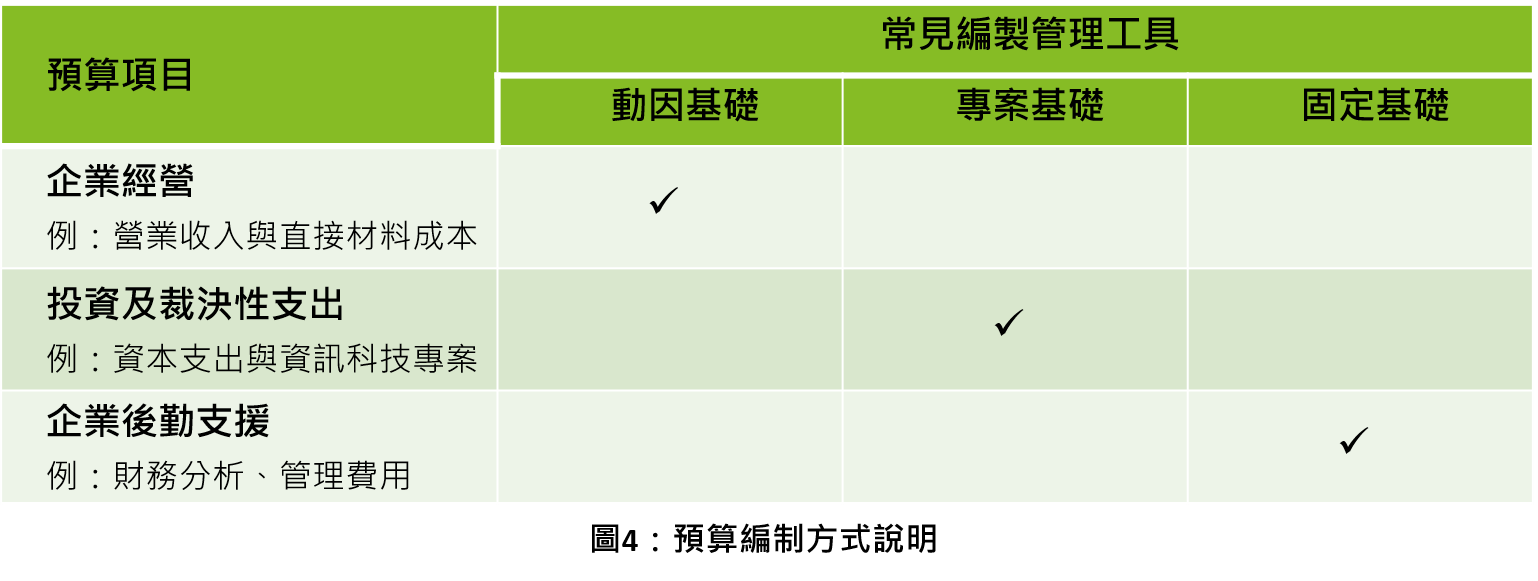

當企業實際著手編列各部門收益及費用項目的預算,時常面臨到編列的困難 - 按照去年的費用加成計算就好?比照去年的投資金額一致?營業額低估一些比較不擔心未能達標?費用預算先編列多一點以免後續要再申請?實務上,由於各項收益及費用項目的性質不同、交易的形式不一,故依據不同的情境建議應有相應的預算編列方式:動因基礎、專案基礎、固定基礎,如下圖4所示:

1.透過動因基礎有效剖析預算 / 實際數差異原因並引入模擬分析:

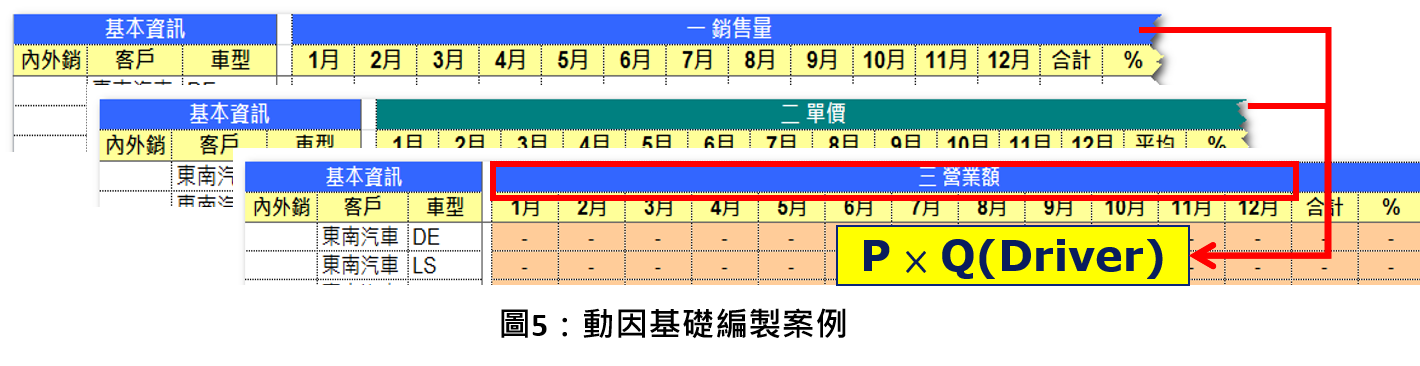

所謂動因基礎(Driver-Based),是利用(量×價)的概念,透過找出影響預算的因子以合理推估未來的結果,如下圖5所示。最常見之實務係用於銷貨收入編製,亦可應用於成本費用項目,例如:依據客戶未來新產品銷售預算編列各月份的銷貨收入、或利用廠辦坪數預估水電 / 租金等費用,其重點精神為投入與產出間有正向關係,故有以下兩個優點:

- 進行實際數差異(Gap)分析比較時,搭配動因量資訊,能有效發掘改善機會點。

- 透過改變動因數值對預算之影響程度,可模擬外部環境變化對企業之預期影響。

值得注意的是,鑑於企業面臨全球化發展的挑戰,經營決策所需的資訊需求日益精緻化,相對在動因基礎預算編製的細緻程度越高,將越可提供適當的決策支援。以我們過往接觸的某電子零件通路商C公司為例,在全球各地區之銷售對象、主力銷售產品、經濟環境好壞皆有顯著差異,單純以歷史數據為基礎之編製手法已不敷使用,當每月進行差異分析發現實際銷售數字與預算有落差時,管理當局無法掌握落差之背後原因以進行必要之補救措施;因此C公司藉由導入動因基礎預算編製手法,且編製細緻度展開至各地區 / 客戶 / 產品別,管理當局每月2號透過銷貨收入差異分析報告即可第一時間清楚得知當月整體銷售狀況、落差係發生於何地區 / 客戶 / 產品、發生落差之可能原因,另外,當預期某地區之外部環境有變化時,亦可透過調整動因量預先模擬下月之銷售狀況,此舉大幅提升該企業之管理效率及品質,達到洞燭機先、決策有所本之目標。

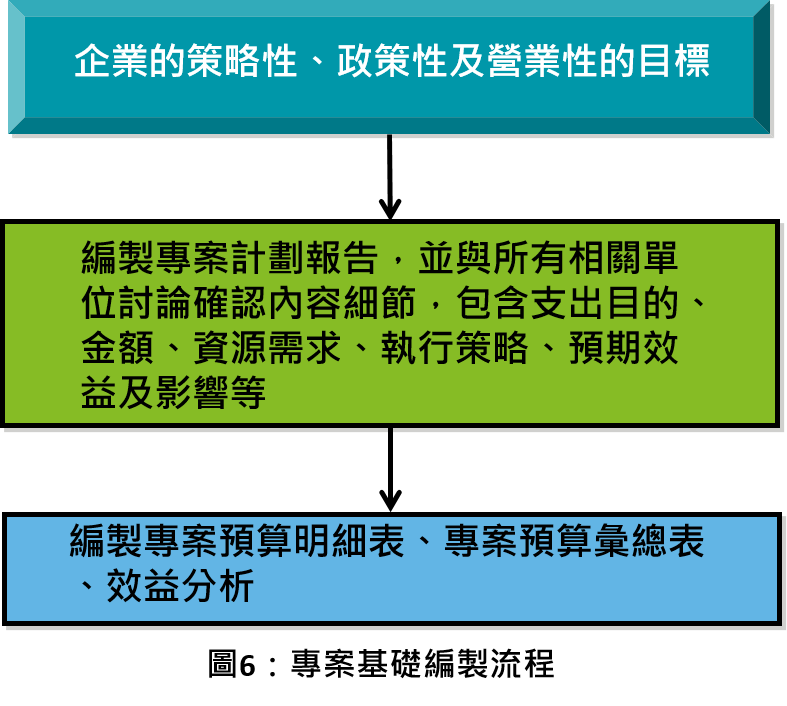

2.透過專案基礎有效控管資本支出並落實投入產出分析:

針對投資及裁決性支出類,其性質為涉及資本支出且有特定之執行期間,故建議採用專案基礎進行控管,專案基礎之編製流程如下圖6所示:

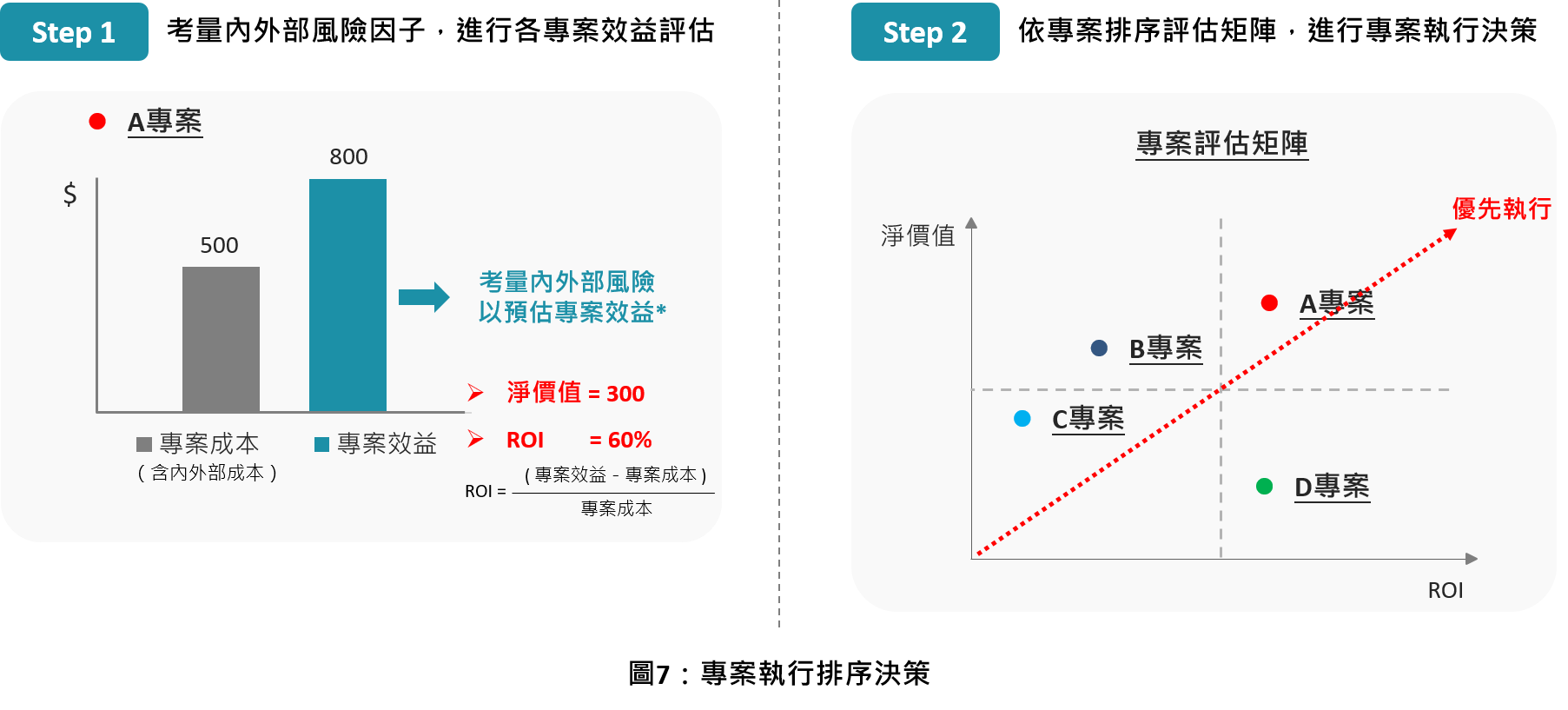

以台灣某大型金控D公司為例,已高度應用專案基礎編製預算管理機制,協助管理當局進行資源配置最適化決策,其管理效益包含:

- 預算編製期間落實各專案成本及效益預估,以產出各專案之預期淨價值及投資報酬率兩個維度資訊,接著將當年度所有專案依據此兩個維度產出專案評估矩陣,管理當局即可依量化數字作為專案是否執行之判斷依據,亦可協助管理當局客觀進行專案執行優先順序排序,優化組織資源配置,如下圖7所示。

- 各項專案啟動後應落實投入產出分析,透過每月分析專案效益達成率等關鍵指標,持續追蹤實際效益是否符合預期,並針對不如預期之項目及早採取因應措施,同時,透過持續累積各類專案效益轉換成果建立內部資料庫,以作為後續開展相似性質專案之決策參考。

3.透過固定基礎持續要求後勤支援單位提升效率:

針對企業後勤支援類,其多數情形下之費用使用狀況相對穩定,建議採用固定基礎,原則上可依歷史資料為基礎進行編製。管理當局進行預算檢視之管理重點應為持續優化執行效率及品質,應定期檢視關鍵績效指標並設定年度目標持續追蹤,例如:費用佔營收比重、人均處理案件量等,另外,亦可搭配內外部標竿比較分析做為年度優化目標設定基礎。

進階的預測管理搭配模擬分析才可因應環境變化,進行超前部署

如前文提到,在現今全球景氣受到疫情影響而尚未舒緩的情勢下,內外部環境大幅變化難以預期,若未能按照原計畫前進,將導致原編製之預算數字無法有效推測未來期間,使管理當局難以達成其管理目的,因此,領先企業已紛紛開始導入預測管理,即依據現實狀況重新評估年度預算和實際營運狀況之間的差距,並對年度預算進行必要調整,以驅使管理當局不斷地因應內外部環境變動情況,隨時評估企業策略目標、調整行動方案並重新配置資源。

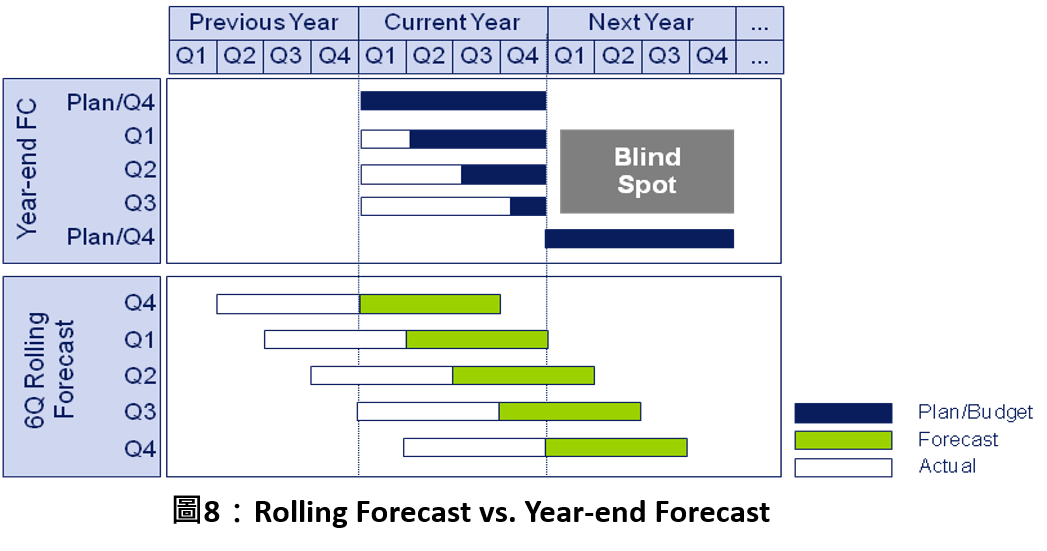

過去,大多企業進行預測時,其方式為與預算期間拉齊,針對當年度剩餘月份進行預測(Year-End Forecast),惟此預測方式之結束時間鎖定為當年度為止,當執行預測時間接近年底,因預測期間很短,容易事倍功半,不但效果大打折扣,且容易產生管理上的盲點。因此,現今領先企業多數改採滾動式預測(Rolling Forecast)方式,其係透過實際發生的數據與資料,以更貼近現實的角度持續地檢視未來的一段期間,因其預測期間固定,不受預算年度限制,故Rolling Forecast相較於Year-end Forecast,如下圖8所示,能提供更多對未來預期狀況之資訊,更能反映真實營運情況以協助管理當局針對快速變遷的環境做出反應。

至於預測管理手法,企業應依據所處產業、管理需求、甚至考量不同部門性質選擇合適之預測模型邏輯及編製頻率,例如:

- 業務部門每週更新銷售預測,並展開至最小的業務單位或銷售人員,以作為生產規劃、產銷協調的基礎。

- 財會部門每月根據最新的銷售預測,模擬調整特定動因(Driver)變數產出現金流量預測以有效掌握未來資金需求。

以我們過往接觸的某高科技產業E公司為例,其雖已建立一套完整的預算編製流程,惟未同步建立預測管理機制,當外部環境有顯著變化時,受到自身的客戶集中且閒置成本很高之特性,管理當局將難以提早進行因應而蒙受損失,且亦會因此外部因素而無法以客觀數據檢視組織真實表現。有艦於此管理困境,E公司積極導入以六季為週期之預測管理機制,管理當局可於當年度第三季依據業務接單狀況、供應商供應情形等因子,推估來年整體業績之大方向,如此將提供管理當局進行增加資源投入或強化資源控管之重要決策依據。

此機制持續運作成熟後,E公司每兩週即進行一次未來六季之預測,但卻帶來了另一個議題 - 因參與人員變多、規則亦趨複雜,導致大量人工資料整理過程耗費許多時間及人力、跨部門資料傳遞彙整難以控管版本、資料源眾多難以理解相關公式連結等,此時,E公司導入建置合適之工具 / 系統搭配,透過提升自動化程度解決前述議題,同時,因相關的預算編制流程、資料細緻程度、差異檢討程序都已有一定的成熟度,E公司更積極的進行營運預測及模擬分析(Simulation),透過敏感度分析(What-If)進行情境模擬 - 針對不同營運情境模擬可能的損益情形,如此一來,管理階層可充分了解瞭解外部環境變化對營運損益數字之影響程度,預先設定不同「劇本」下應有的行動計畫,大幅提升決策效率與企業的執行力。

總結與建議

透過本文之實務與案例介紹,可清楚理解完整的預算預測管理機制絕不僅僅是有效連結策略方向及選擇合適手法完成預算編製,這只是關鍵第一步,更重要的係年度執行中透過營運管理報告反映實際狀況後,依據結果積極進行資源配置最適化調整,並透過預測管理有效預估未來以及早布局因應,最終,結合前述做法並年復一年的持續執行優化,以建立一個「Plan / Do / Check / Action」(如下圖9所示)的整合性績效管理系統,正向良性循環機制持續提升創造價值。