議題觀點

數位轉型時代-財務長數位科技實務運用

勤業眾信管理顧問(股)公司 / 朝中瑾副總經理、張臣閩經理、黃楷棻副理

一、財務功能數位轉型之全球趨勢

全世界的財務長們現在都在忙什麼?最近財務界的新趨勢為何?

根據Deloitte Global於2018年的調查,企業財務長們認為其財務團隊於未來三年最應加強發展的兩大技能分別為「資料分析能力」及「數位科技 / 自動化技術」。並且有54%的財務長已經規劃好未來三年內以數位科技為技術核心的財務團隊藍圖,以及63%的財務長將把未來工作重點放在數據分析、預測及決策支援上(如下圖)。

此趨勢的形成主要是因為現在全球情勢瞬息萬變,財務長們開始積極尋求運用數位科技改良及提升以往財務團隊的運作效益,進行財務功能數位轉型,以即時因應市場局勢變化進行策略調整,甚至提升企業價值,從而蛻變為新的企業型態。數位轉型的核心精神不僅是新興科技的導入,更是企業思維與組織行為的革新。

二、財務功能數位轉型可達到的效益

圖1:財務長預期財務團隊於未來三年將產生的轉變

現行企業大多全球化發展,集團經營已為趨勢,子公司多遍布各地,分散資訊使母公司鞭長莫及,再者,企業經營日益多元化,不僅產品多元,銷售方式及通路也推陳出新,營運項目逐漸複雜化。沒有好的機制或工具輔助,財務長在進行企業營運管理分析時常感到捉襟見肘。在實務上,數位轉型將如何協助財務長即時掌握局勢,並發揮組織最大效益?以下將以幾個案例說明財務長如何運用數位科技協助企業轉型來達成目標:

1.加強掌控度

管理者分析市場情勢時首要講求即時性與正確性,對於自家公司的財務資訊更希望能隨時準確掌握,但隨著企業規模不斷擴張,集團架構也越來越龐大及分散,當組織加入企業文化風格迥異的新成員時,管理者需要更有效的工具對集團所有公司財務狀況進行即時有效的掌握。

在我們過往接觸的客戶裡,舉一家業務遍及全球的通路商為例,該公司為達到多角化經營模式,透過不斷併購迅速擴張市場規模與多種產業領域,迄今旗下擁有數個事業群,包括上百家子公司及三千多名員工。但接踵而來的問題是,由於來自外部收購,各事業群間各自擁有獨立的企業文化及營運模式,不易統一控管,資訊亦不夠透明,造成財務長經常無法有效並即時地掌握各子公司的營運狀況。為此,公司決定透過導入集團合併資訊系統,將各事業群之財務資訊集合至統一平台,並利用這個機會統一全集團的報表編製規範及帳務整合邏輯,進而大幅減少母子公司間收集合併資料時因資訊不一致或版本控管等人為因素造成的錯誤,及縮短因分析基礎不同而往返溝通的時間。

上述案例公司,經由建置數位化財務平台,運用數位化技術優化作業流程,現在已能夠在兼具正確性及即時性的要求下,在每月10號之前完成原本曠日費時且需要仰賴會計師的上百家集團結帳,並提供完整的相關數據分析資料,這是在導入數位化技術及思維前所不可想像的。而除了在合併結帳流程上節省下為數不少的時間成本外,財務長更透過即時檢視各事業群的財務資訊,達到了強化集團財務管控力的目標。

2.複雜決策分析

管理者在分析財務資訊以制訂策略時,分析參數的複雜度經常對預測工作造成不小的挑戰。隨著影響營運決策的變因增加,進行營業預測分析時的計算也亦趨繁複。

以下例來說,一家零件製造商的執行長在分析市場趨勢時,發現某幾樣新產品極具發展潛力,希望利用薄利多銷的策略,以低價優勢向品牌業主爭取更多訂單,搶先攻下市場占有率。但於此同時,公司仍須維持一定程度的整體獲利,因此必須考量公司旗下所有規格產品的獲利率,規劃出整體最適產銷組合。由於產品細項多達上千多樣,每樣須耗費的直接材料、直接人工及製造費用不盡相同,再加上原物料價格波動,也會造成不同規格產品的成本差異,導致財務長總需經過一番複雜的計算及表單編製的過程協助規劃策略。

考量未來相關的分析方法將成為接單之決策主力,財務長決定導入分析系統,並搭配管理分析機制,每次產銷組合皆記錄下來,設定綜合評估標準,選擇最佳方案以確認搭配執行長之策略方向。另外,也減少每期維護表單及計算的人力,並加入過往可能因人工處理過於耗時而無法考量之變因參數,記錄留存也可以檢視過往決策之成果,進一步優化其決策分析。

3.提升資源運用效益

企業經常需要編製財務預算以規劃公司整體的資源分配及檢討營運績效。由於很多公司所施行的預算報表往往是建立在實際數的基礎上,因此採用的假設基礎也包含了過去在實際數中,可能有的浪費及不具效率的費損,進而影響管理效益。

以一家消費產品製造廠為例,雖然公司策略的方向訂定每年的費用要逐期縮減10%,但財務長發現公司的年度費用卻不降反升。經過詳細檢討後發現,主要原因是每年預算制訂與策略方向未有一致,各廠仍逐年按去年的實際費用估計來年預算;再者,過往公司實際費用所產生的浪費及不具效率的費用支出,也都沒有進行檢討,想當然爾,當初編列的預算也無法得到進一步的回饋及改善,形同虛設。於是財務長運用了數位科技建置標竿財務模型及趨勢圖,協助檢視預算報表中是否存有不適當預估損益情形;並以各財務指標趨勢相互比較,偵知不合理的預算估計,從而改變了各廠在思考未來資源運用的行為模式,減少預算估計浪費,更加準確地控管公司的資源分配。

4.因應未來變化

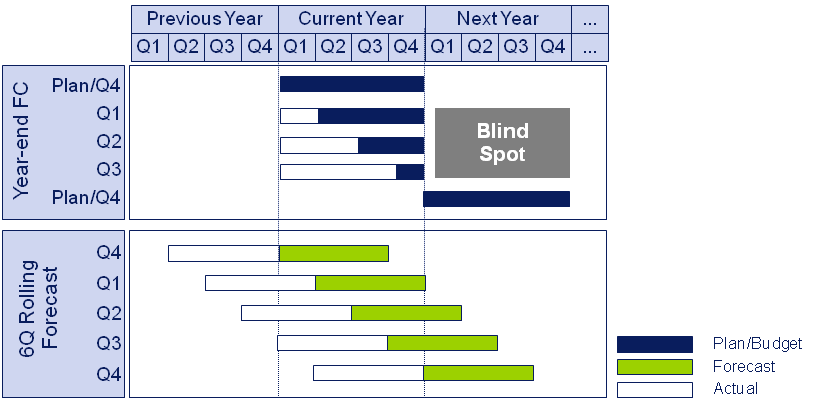

企業不僅僅希望能透過預算監控未來,按照計劃前進,更希望能推演未來,提早因應巿場環境變動。而由於預算大多為前一個年度推估下一個年度的產物,在現今全球巿場日異月新的情勢下,根據預算定標已無法真實推測未來期間,因此各財務長已紛紛開始利用預測分析進行推估。但目前大多企業僅根據預算同年進行預測,對未來發展產生不少管理上的盲點。

如下圖所示,藍色長條圖為傳統預測,以全年度為一單位,逐期後推。但企業營運週期為6季,其實在當年第3季時,就可以按手頭上接單狀況、供應商供應情形等等,預估來年第1及2季的大方向。傳統預測方式會讓管理階層錯失下個營運週期的重要訊息,故已演進為如下綠色長條圖,按時間及資訊更新,不斷往後推移,避免盲點產生,即為所謂的滾動預測。

圖2:滾動預測

哈舉上述第3點案例公司進一步說明,公司通常於秋冬季就已得知來年春夏季的訂單,不受限於傳統預測,公司以每兩季為單位來推估滾動預測,反應訂單狀況,管理階層可提早確認是否要增加資源或是加強資源控管。更甚者,多家高科技產業公司皆以每月或每週為單位進行滾動預測,如果沒有強而有力的制度、流程規劃及工具 / 系統,這樣的預估方式將會對同仁工作造成很大的負擔。故執行上,公司首先要根據適切的營運預測模式建立預測模型,未來更需逐期更新影響營運預測模型之重要因子,如訂單數……等,並將概念推廣至相關單位。之後亦應與時俱進,隨著環境變化或營運模式改變,不斷檢討、更新現行的模型;再搭配適合的工具 / 系統加以輔助,才能達到具顯著效益的營運預測分析。

三、財務功能數位轉型的成功關鍵

透過上述幾個例子,不難看出財務長所期待的數位轉型要能協助企業在更高效率下正確整合各部門資訊,並以此完成複雜的管理決策,同時達到即時性、正確性及攸關性的效益提升。如此規劃將對企業整體有重大的改變,需要公司在政策、流程、人員及科技互相搭配,茲事體大。因此在規劃財務功能數位轉型計畫前,財務長必須先全面瞭解企業現有財務流程的數位化成熟度,依據公司體質分析現況與理想程度的差距,再逐步規劃階段性的策略藍圖,使得相關單位能跟上轉型的腳步。

因應當前科技快速發展及國際政治形勢變化引起的經濟環境動盪,數位轉型勢在必行。若能積極運用數位科技改良財務部門運作流程,將更多時間人力投入至高附加價值的資料分析、預測,讓整個財務團隊功能轉型,將得以支援企業進行更完善的營運決策,協助企業提前對經濟市場波動造成的外部風險進行策略規劃,掌握危機中的轉機。