議題觀點

製造業的績效管理報表建置實務

勤業眾信管理顧問(股)公司/蔡沛成協理

耗時費工編製的績效管理報表,老闆總是不滿意?

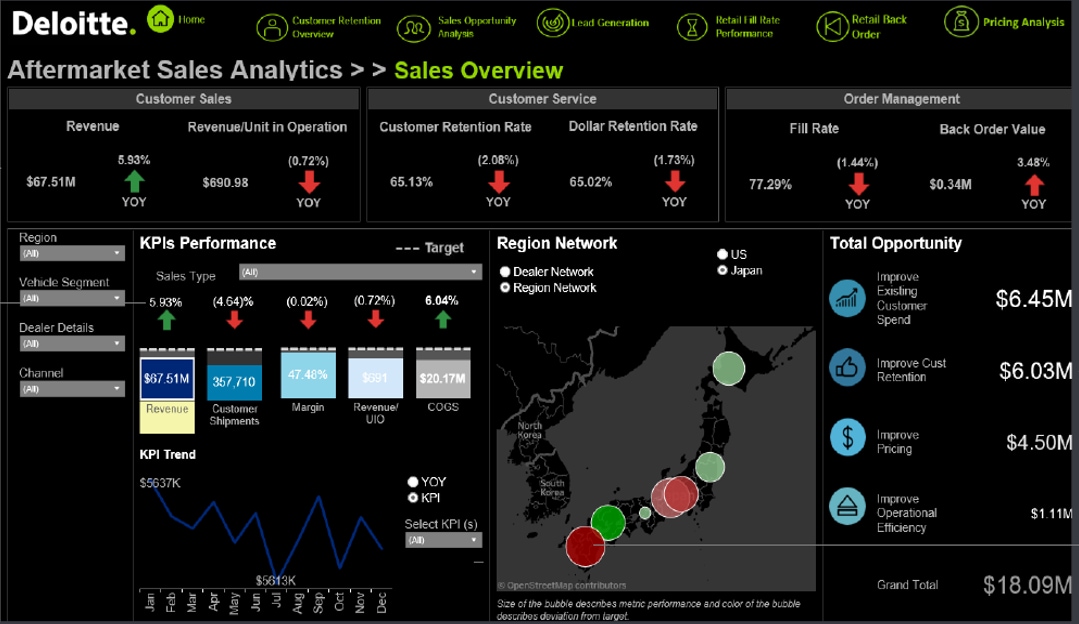

長期以來,企業致力於提升營運績效與核心競爭力,隨著資訊科技日新月異,企業為更有效率的進行營運管理、績效監控及決策支援,紛紛導入商業智慧(Business Intelligence,簡稱BI)分析工具,來協助更有效率的產出績效管理報表(如下圖1所示)。不過,在公司投入大量資源建置後,是否真的能達到預期的效益?我們在過去接觸的企業,常看到一些不順遂的案例:財會單位與資訊單位等專案人員,投入大量人力、物力與時間建置績效管理報表,蒐集過去既有經營管理會議所討論的績效衡量指標、研擬教科書上建議的管理指標,將各項指標一一列入後,花費大量的時間進行資料收集及驗證、調整各項指標及儀表板的呈現方式(長條圖、圓餅圖、折線圖……)、美化版面配置及配色等各種視覺化內容……等,最後一刻提報給高階主管確認時,得到的回饋卻是「這不是我要看的管理報表」、「我想看的資訊都沒有在上面」、「這個數據的表達不合理」,甚或高階主管可能不置可否,但又無法明確說出需要甚麼指標……,於是專案成員的一切努力又回到原點,必須重新設計及建置符合主管需求的績效管理報表。

圖1:Deloitte協助汽車製造商產出的BI報表範例

為了避免以上的問題,我們必須先探討績效管理報表的目的是什麼?使用者是誰?初步我們可以這樣定義:

- 績效管理報表是為了理解企業營運績效,發覺企業面臨的潛在問題或機會,以即時判斷應採取的行動決策。

- 其主要使用者應為須對營運績效成果負責的人員,包括董事長、總經理、事業群主管……等。

因此,為確保所產出的營運績效報表內容,能夠有效協助主要使用者作出營運決策,我們建議,在營運績效報表的設計階段就應該及早與報表使用者進行對焦,確認績效管理指標相關內容。事實上,所有的商業智慧分析系統都只是輔助工具,協助提升報表產出的效率與品質、加強報表的視覺化呈現效果等,但最重要的是如何定義出符合企業自身關鍵需求的績效管理指標。而在報表開發階段應採用敏捷式開發(agile development)的方式推展,及早且定期與主要報表使用者對焦,持續修正開發方向以確保產出的績效管理報表符合需求。

製造業應該關注哪些管理指標?

台灣的製造業係以代工為主的產業型態,高度依賴出口貿易,包含金屬機電、資訊電子、化學工業、民生工業四大類型,無一不受國際供應鏈及全球產經環境的影響。企業憑藉擴大價值鏈的服務、掌握客戶需求、提升技術與成本競爭力等面向,強化核心能力以達成穩健的營運績效。然而,在這麼多的重要面向當中,必須瞻前顧後、兼顧內外部環境變化、定期關注的管理指標那麼多,究竟對企業本身最關鍵的是甚麼?是否有所遺漏?我們根據多年來在製造業服務的經驗,歸納出製造業績效管理報表的三個設計基礎:

績效指標應與企業策略連結

企業基於所屬產業、業務發展階段、營運議題與挑戰有所不同,並無一套標準的管理指標適用於所有企業,故在尋求最適合企業本身的績效衡量標準時,最關鍵的部分在於與公司本身的中長期營運策略、年度營運目標進行連結與細化。例如:某公司年度營運目標是拓展北美市場,則在績效指標的設計就不僅僅以常見的方式 - 切分業務單位別、內銷 / 外銷別或產品別績效,而是應更加關注北美市場的相關營收及獲利情形,甚而細化至北美市場各別客戶的營收及獲利貢獻等資訊,才足以支援管理者做出相關決策。

確認評估 / 比較的維度,作為目標、預警或激勵的校準基礎

績效指標本身的內容是「某件營運活動的結果」,只能正確、忠實表達營運的成果,若需要進一步衡量是否做的好,就必須建置相當的比較基礎與維度。比較維度的設置通常可以用來解釋企業主常常提出的問題:「實績是否做的比預期好?」、「比預期好但是比整體市場差?」、「企業整體營運實績達標,但細分各項產品 / 利潤中心都有達標?」、「現階段比預期落後但未來幾個月是否更加惡化?」等等。企業依據現行資料的齊備程度、管理的細緻程度,可以考量建置以下幾個層次的比較維度:

- 企業內部歷史資訊比較,如上期、去年同期、或營收規模 / 產品組合等營運情境相近之特定期間比較。

- 企業內部資訊下鑽(drill down)進行比較,如客戶別、廠區別、產品別……

- 企業外部資訊比較,如與競爭者、整體產業、或整體市場進行比較。

- 與預算進行比較,同時搭配預測數進行年度分析或未來四季度分析。

審慎評估各項績效指標的整合性

企業中各項績效指標可能分屬不同單位負責,或基於不同面向考量而設置,因此往往會有績效指標衝突的情形,例如「生產良率」與「交期準時率」- 工廠拼命改生產出貨,卻不注重良率而造成更大的損失;「營收成長率」與「呆帳金額」- 業務人員拼命接單,卻不重視客戶信用額度狀況,不追討逾期的帳款,反而影響企業的現金流並增加呆帳風險。美國哈佛商學院(HBS)教授Robert S. Kaplan於1992年提出的績效平衡計分卡(BSC)工具,即是以財務、顧客、內部流程與學習成長等四大構面衡量企業績效,建置一套更「平衡」的衡量標準。

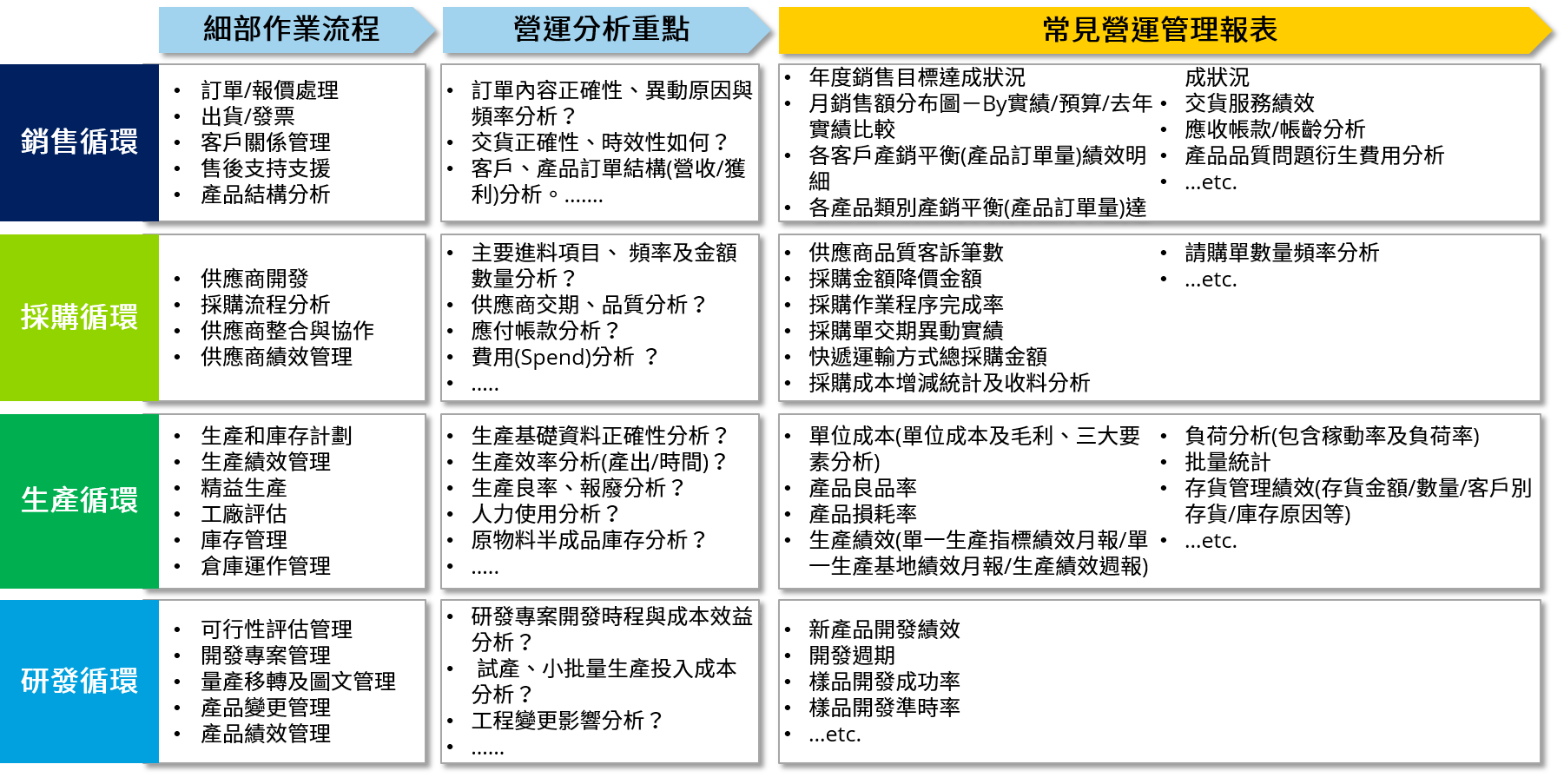

為確保績效指標的整合性,我們依據過去服務製造業的經驗,搭配Deloitte全球產業資料庫的資訊,建議企業可根據製造業主要商業流程,完整檢視各項管理指標,包括銷售、生產、採購、研發等四個循環(如下圖2所示)。此外,再納入後勤單位的相關面向,包含財會、人事、資訊等職能的相關指標,以強化非財務指標的考量,更能綜合各個面向、均衡的評估企業營運績效。

圖2:製造業的關鍵績效指標

我的公司也需要導入商業智慧分析工具嗎?

若依照前文介紹的相關原則,合理設計了令報表使用者滿意的績效管理指標與管理報表後,報表的產出過程與使用狀況,也並非就此一切順利,在企業運作的實務上,我們常看到以下的問題:

- 主管質疑報表數字的正確性,或是沒耐心看完所提供的報表。

- 依照不同層級的使用者,需要產出不同的分析報表。

- 報表資訊不夠及時,無法迅速回覆主管。

- 報表資訊蒐集後,需要額外投入大量人力及時間編製簡報或進行報表加工。

- 光是資料蒐集就佔據大半時間,根本談不上資料分析。

- 無法主動收到異常報告或即時警示,導致營運決策慢半拍。

- ……

尤其在前文提到的三個設計基礎中,當報表使用者需要看到的比較維度複雜、資訊下鑽(drill down)程度細緻、又或為了考量績效間的整合性做比較分析(如派工達成率與良率做交叉比較)時,若仍使用傳統的Excel或Access工具來產出報表,將顯得事倍功半而捉襟見肘。因此,企業可以根據上述的問題自我檢視,目前對績效報表的需求及營運管理的成熟度,是否已到了需要進一步投資相關輔助工具的門檻。若經過適當的評估、衡量,確實有產出更有效率、更有品質、更細緻的績效管理報表需求,企業應著手考慮導入商業智慧分析工具。我們預計在後續月份的《通訊》中,另行撰寫專章針對績效管理資訊科技實務做細部的分享與說明。

總結與建議

在本文中我們不斷強調,績效管理報表的關鍵在於協助報表使用者做有效的決策,故相關指標的訂定應優先與使用者對焦確認。然而,在營運績效管理方面,更重要的是透過指標的監督過程中不斷的檢討與修正,亦即Deloitte整合性績效管理系統強調的PDCA循環(Plan / Do / Check / Action)。實務上,所有績效卓越的企業並非一步成功,無非是透過持續的學習、嘗試與錯誤後調整修正,方能突破瓶頸而持續進步,而其中財會單位能否恰如其分扮演激勵者(Catalyst)的角色甚為重要。

現代大多企業中,財會單位已脫離單純後勤支援的角色,我們認為,財會單位應該更加強化激勵者(Catalyst)的功能:協助釐清公司策略目標、訂定關鍵績效指標(KPIs),運用系統工具產生各項營運管理分析報表。透過建置適宜的績效管理報表,搭配大量資料與進階分析技術,協助企業清楚預測及控制未來風險,並及時做出差異化決策,進一步影響企業的獲利表現,引領企業持續成長。