Hírek

A Brexitről egyszerűen

Bemutatkozik a Deloitte Brexit adó csapata

Kivételes esemény, hogy egy tagállam kilép az EU-ból, annak ellenére, hogy Grönland esetében, amely a Dán Királyság önálló tartománya, már volt rá példa 1985-ben. Emiatt nem könnyű átlátni, hogy az Egyesült Királyság (UK) kilépése milyen területeket, milyen mértékben érint, tekintve az EU kiterjedt szabályozási rendszerét. A következőkben ezért kizárólag a főbb adóvonatkozásokat mutatjuk be általánosságban.

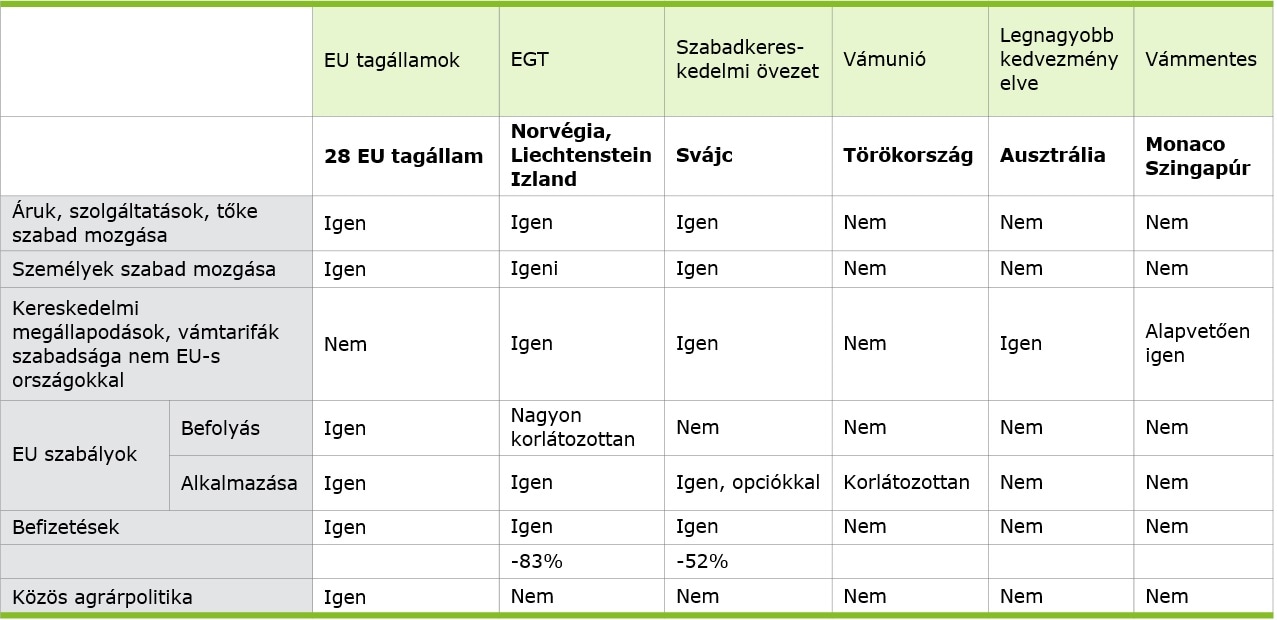

Hol tartunk?

Mivel fog járni?

ÁLTALÁNOS FORGALMI ADÓ

Az általános forgalmi adó az EU-ban szinte teljesen harmonizált. Az egységességet a Tanács 2006/112/EK Irányelve (Irányelv) teremti meg a közös hozzáadottértékadó-rendszerről (ezeket a tagállamoknak kellett implementálniuk, ebből fakadnak eltérések a tényleges tagállami szabályokat illetően), illetve az Európai Unió Bíróságának (EUB) jogértelmezése az Irányelv szabályaival kapcsolatban.

- A továbbiakban az Irányelv és az EUB jogértelmezése nem lesz irányadó, nemzeti törvény és esetjog fogja szabályozni az áfát;

- A leginkább kézzelfogható változás az importáfa kivetése lesz Magyarországról az Egyesült Királyságba történő értékesítés esetén és fordított viszonylatban is;

- Megszűnik az Egyesült Királyság viszonylatában a Közösségi értékesítési / beszerzési rendszer, amelynek hatásaként a továbbiakban az ilyen irányú értékesítéseket, beszerzéseket nem kell sem a Közösségi összesítő, sem az Intrastat jelentésben szerepeltetni;

- Az Egyesült Királyságba nyújtott pénzügyi szolgáltatások nagy valószínűséggel EU szempontból adólevonásra jogosító, adómentes ügyleteknek fognak minősülni;

- Akik a MOSS rendszer keretében eddig Magyarországon vallották és fizették be az Egyesült Királyságban letelepedett magánszemélyeknek nyújtott elektronikus szolgáltatásokon felmerülő áfát, azoknak a Brexit-et követően nagy valószínűséggel regisztrálniuk kell az Egyesült Királyságban;

- A MOSS rendszer kiterjesztése a magánszemélyek részére teljesített termékértékesítésekre nem jelent majd könnyítést azoknak akik a UK-be értékesítenek a Brexit-et követően

|

|

VÁM

A vámszabályozás közös alapokon nyugszik az EU-ban. Ennek az alapnak a fő pillére az Európai Parlament és a Tanács 952/2013/EU Rendelete az Uniós Vámkódex létrehozásáról, amely 2016-ban lépett hatályba, illetve további alkotóeleme az EUB jogértelmezése a Vámkódex szabályaival kapcsolatban, illetve egyéb jogforrások.

- Amennyiben nem sikerül megállapodást kötni, az Egyesült Királyság harmadik országnak fog minősülni vámjogi szempontból;

- Harmadik országként az Egyesült Királyság nem lenne része a vámuniónak, importvám lenne fizetendő.

- Saját vámszabályozást, eljárásokat kellene kialakítania;

Az Egyesült Királyság nem vehetne részt az EU által kötött szabadkereskedelmi egyezményekben.

| |

|

JÖVEDÉKI ADÓ

A Brexit-et követően az EU hatása a UK jövedéki szabályaira megszűnik. Habár tekintve, hogy eddig sem voltak egységes jövedéki mértékek nagyon valószínűtlen, hogy a Brexit jelentős változásokat hozna ezen a téren. A Vámhoz hasonlóan a jövedéki termékek kereskedelme szintén importnak vagy exportnak fog minősülni és Közösségi árumozgatásra vonatkozó szabályok nem lesznek irányadóak.

Szakértőink a tárgyalásokat folyamatosan figyelemmel kísérik, annak érdekében, hogy ügyfeleinknek naprakész információkkal tudjunk szolgálni a fejleményekről, és a várható változásokról. Ha bármilyen adózással kapcsolatos újdonság, konkrétum körvonalazódik a tárgyalások folyamán, azokról haladéktalanul tájékoztatni fogjuk Önöket, és azonnali megoldási lehetőségekkel igyekszünk támogatni ügyfeleinket, hogy a változást a lehető leghatékonyabb módon tudják lekövetni, amiben támaszkodunk – a Nagy-Britanniában piacvezető – Deloitte társirodánk szakembereinek tudására is.

Amennyiben az eddig felmerültekkel kapcsolatban kérdésük merülne fel, vagy a jövőben is értesülni kívánnak a Brexit csapatunk híreiről, kérjük, forduljanak hozzánk bizalommal az alábbi elérhetőségeken.

Szakértőink