第9回 気候変動、複数シナリオで検証/コーポレートガバナンス・コード改訂の要点|D-nnovation Perspectives|Deloitte Japan ブックマークが追加されました

本稿は日経産業新聞に2021年8月25日~9月8日まで掲載された寄稿を一部改訂したものです。

2021年6月のコーポレートガバナンス・コード改訂では新たに気候変動に関する情報の開示も求めている。既に気候変動は全業界共通の課題となっており、気候変動を含むサステナビリティーを巡る課題への対応は「リスクの減少のみならず収益機会にもつながる重要な経営課題であると認識」すべきだとしている。

特に2022年4月の東証再編で最上位となるプライム市場に上場する企業に向けてはさらに踏み込み、気候変動に係るリスクおよび収益機会が自社の事業活動や収益等に与える影響について、主要国の金融当局が主導する気候関連財務情報開示タスクフォース(TCFD)が求める水準で開示すべきであるとしている。

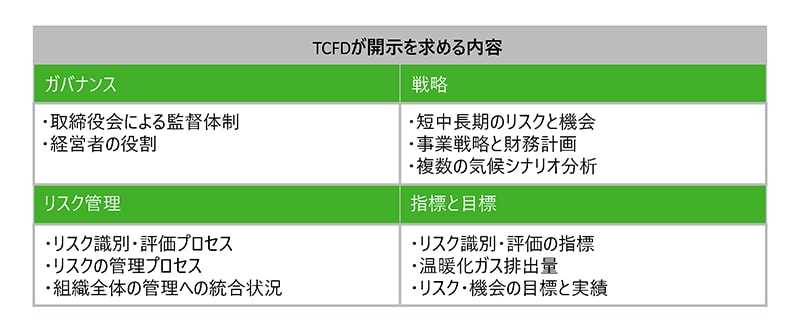

TCFDは気候変動が金融市場に重大な影響をもたらすという認識から2015年に設置された。2017年にまとめた最終報告書で企業に対し気候変動がもたらす「リスク」と「機会」の財務的影響を把握し、「ガバナンス」「戦略」「リスク管理」「指標と目標」の4分類で開示することを提言している。

TCFD対応で最もハードルが高いのは「戦略」に含まれるシナリオ分析だろう。それはまず気候変動リスクと機会の識別から始まる。今年も世界で豪雨や洪水、干ばつによる森林火災が相次いだ。こうした気候変動による実害は「物理的リスク」と分類される。

一方、これらの気候変動の原因とされる温暖化ガスの排出を抑えるために展開する政策転換や規制導入、技術開発、市場や顧客行動の変化など、企業活動に影響を及ぼす「移行リスク」がある。2020年10月の菅義偉首相による「カーボンニュートラル宣言」を受けた石炭火力発電を巡る政策の見直しや再生可能エネルギーへのシフト、炭素税や排出量取引制度の検討などもこれに当てはまる。

シナリオ分析ではこれら移行リスクと物理的リスクに自社はどのように対処し、収益機会があるか検討することが求められる。その上で財務への影響を導き出す。気候変動リスクを中長期視点で正しく認識・管理し、収益機会を得るためにどんな戦略を考え備えているかを、判断基準とともに明らかにする必要がある。

その際に期待されるのは、排出抑制対策に応じた複数の気候シナリオを前提とした戦略のレジリエンスを検証することだ。

気候変動に対する世界の経営者の意識も高まっている。デロイトが2021年1~2月に13カ国・750人のビジネスリーダーを対象に実施した「気候変動に関する企業経営者の意識調査2021」では、82%が気候変動を懸念していることがわかった。

こうした状況を背景に欧州では英国やフランスのようにTCFD開示の義務化を決めた国もある。海外事業を手掛ける日本企業は、こうした義務化を決めた国の企業と、投資家から同じ物差しで比べられることを意識する必要があろう。また、金融庁も有価証券報告書での気候変動リスク・機会の開示義務化を検討している。

改訂コードは企業に、各原則に準拠するか、準拠しない場合は理由を説明することを求めている。この気候変動について当初は準拠ではなく、準拠しない理由の説明で対応する企業も多いと思われるが、取り組みがどの段階にあるのか明示することが必要だろう。

プロフェッショナル

Recommended for you

Opens_in_a_new_window