戦略分野国内生産促進税制 ブックマークが追加されました

本記事は日本国内優遇措置検索サービス「Japan Incentive Insights」のコンテンツです。本記事は2024年11月20日時点の情報に基づいており、最新の情報とは異なる可能性があります。

1. 概要

(当該記事は、制度の運用に必要な省令・告示等の規定が未公表の状態である2024年8月に作成しています。関連規定が公表され次第、随時情報を更新します。)

欧米をはじめ、グリーントランスフォーメーション(GX)、デジタルトランスフォーメーション(DX)、経済安全保障等の戦略分野における国内投資を強力に推進する産業政策が、各国で活発化しています。

戦略分野国内生産促進税制は、こうした戦略分野のうち、特に生産段階でのコストが高いこと等の理由から、民間企業としては事業採算性が見通せず、投資判断が容易ではない分野を対象に、企業の新たな国内投資を引き出すため、生産・販売量に応じた税額控除措置を講じるものです。

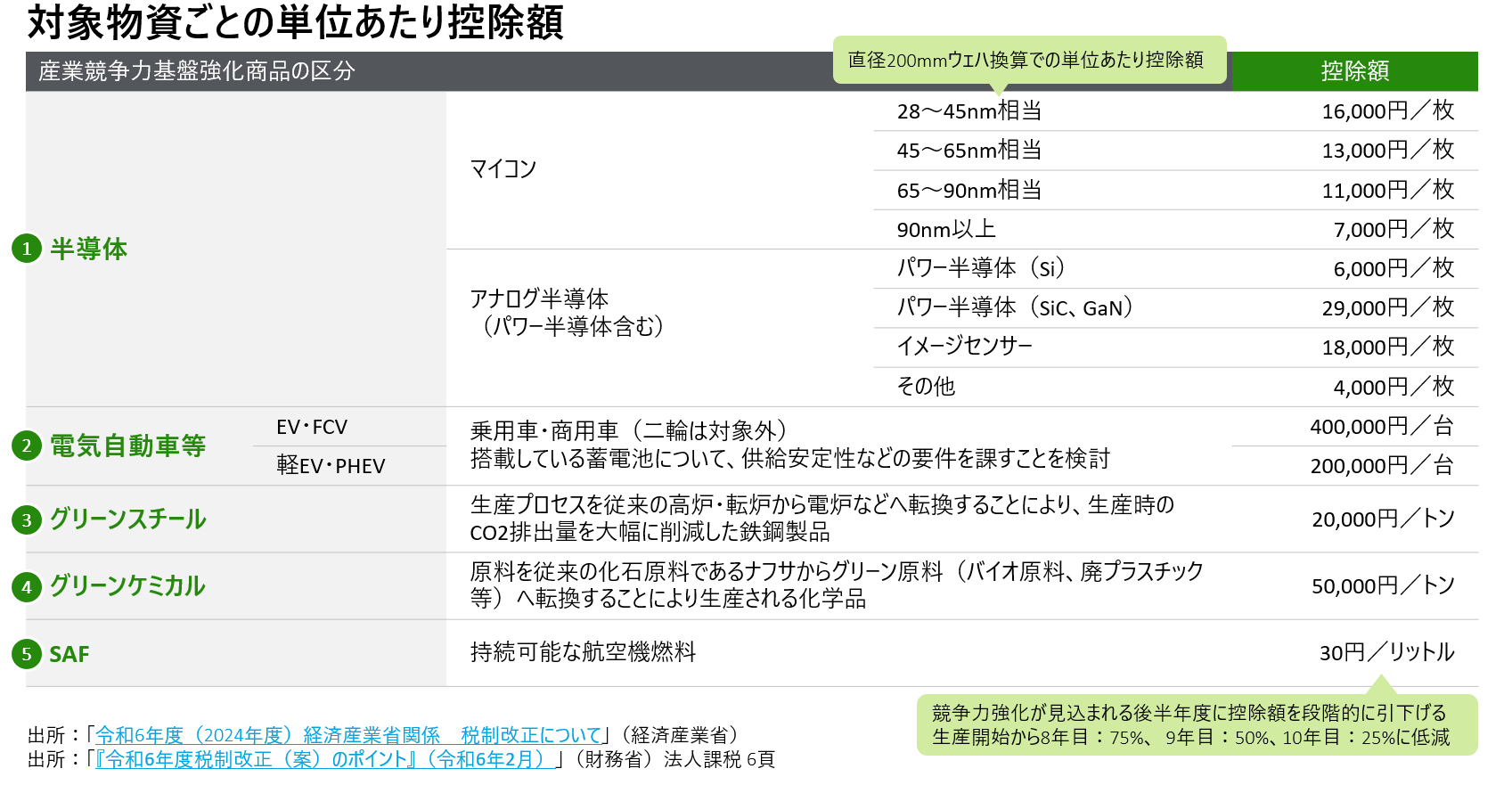

2. 対象分野

以下の製品(最終品)を製造する企業は、その製品の販売量に応じて税額控除を受けることが可能です。

(1)半導体(マイコン、アナログ)

(2)電動車(EV)

(3)鉄鋼(グリーンスチール)

(4)基礎化学品(グリーンケミカル)

(5)航空燃料(SAF)

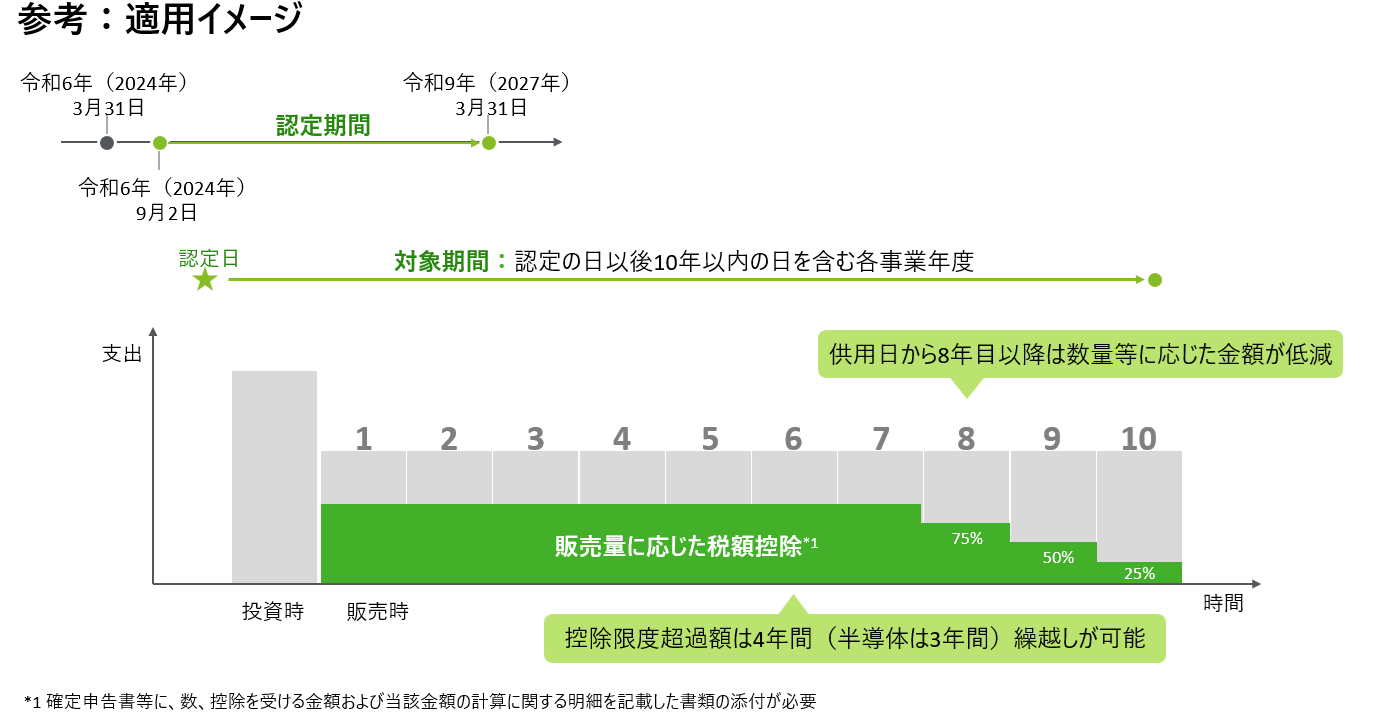

措置期間が計画認定から10年間という極めて長期の措置とされた上で、4年間(半導体は3年間)の税額控除の繰越期間も設けられています。

3. 申請に向けて

前述の通り、本税制は制度の運用に必要な省令・告示等の規定が未公表の状態です。関連規定が公表され次第、順次、情報を更新します。上記税制の申請に向けて検討を進められる場合は、ぜひデロイト トーマツにご相談ください。

関連リンク

- Japan Tax & Legal Inbound podcast/webcast Series

- Dbriefs Podcasts

- Apple Podcast - Deloitte Dbriefs Asia Pacific

- tax@hand

Dbriefs Asia Pacific SNS & Video

Facebook | Twitter / X | LinkedIn | YouTube

Recommended for you

Opens_in_a_new_window