第2回サステナビリティ情報の開示と保証のあり方に関するワーキング・グループの概要 ブックマークが追加されました

ナレッジ

第2回サステナビリティ情報の開示と保証のあり方に関するワーキング・グループの概要

金融庁金融審議会は2024年5月14日(火)に、第2回サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ(以下「WG」という)を開催しました。

SSBJ基準の適用対象、適用時期について

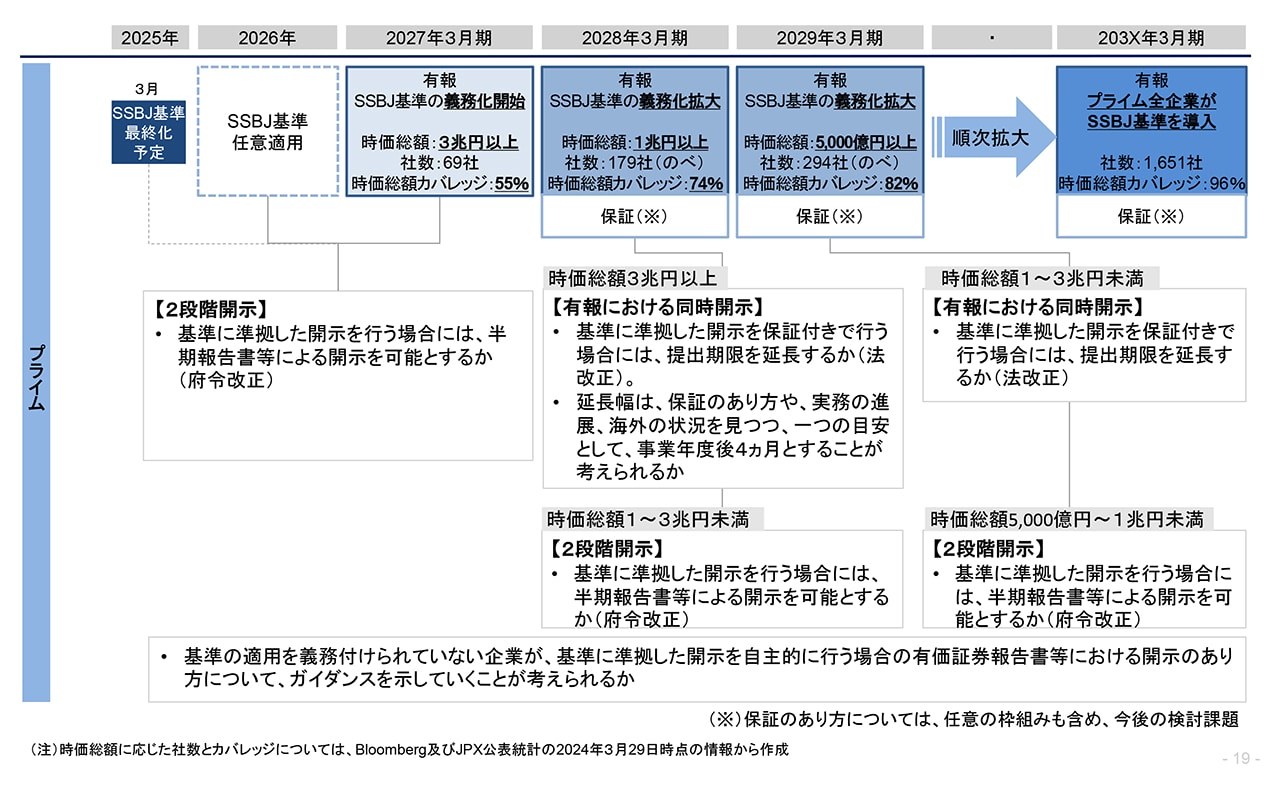

第2回サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ(以下「WG」という)では、第1回のWGの議論を踏まえ、有価証券報告書におけるSSBJ基準を先行適用する対象の拡大が事務局から示されました。

前回の事務局案では、SSBJ基準の適用義務化の対象を、東京証券取引所プライム市場上場企業(以下「プライム上場企業」という)とし、プライム上場企業のうち時価総額3兆円以上の企業への適用の後、一年後には時価総額1兆円以上の企業について、SSBJ基準の適用と保証を先行して義務付けるとされました。第2回の事務局案では、時価総額3兆円以上、時価総額1兆円以上に加え、時価総額5,000億円以上の企業についてもSSBJ基準の適用を先行して義務付ける対象に加え、保証については、SSBJ基準の適用から1年後に義務付ける以下の事務局案が示されました。

出所:金融庁 第2回 金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ 事務局説明資料P.19

https://www.fsa.go.jp/singi/singi_kinyu/sustainability_disclose_wg/shiryou/20240514.html

事務局の提案した、SSBJ基準の義務化と保証導入の時期については、時価総額3兆円以上の企業について、事務局提案の通り2027年3月期からの適用を求める意見が多数示されました。一方で、有価証券報告書の作成者側の委員やオブザーバーからは、時期尚早との意見もありました。また、新たに提案された時価総額5,000億円以上企業を先行適用の対象に追加する点については、賛成の意見が多数でした。さらに、全プライム上場企業について、2030年代にSSBJ基準を適用するという点については、企業側の計画的な取組を促す観点からスケジュールの明確化が必要であり、2030年代の早い時期に適用するという方向性を明らかにすべきとの意見が複数の委員より示されました。

また、保証水準や保証の担い手等の保証のありかたについても、できるだけ早期に開示と並行して議論すべきとの意見が複数委員より示されました。

SSBJ基準の導入による開示タイミングについて

ISSB基準やSSBJ基準では、原則としてサステナビリティ情報と財務諸表の同時報告が求められています。しかし現行では、有価証券報告書の提出から2~3ヶ月後に、サステナビリティ情報の詳細について、サステナビリティ報告書や統合報告書等の任意開示書類で開示するのが一般的な実務となっています。そのため、SSBJ基準の導入に当たり、開示タイミングをどうするかが実務上の課題となっていました。

第2回WGでは、有価証券報告書におけるSSBJ基準の任意適用や、時価総額3兆円以上の企業に対する2027年3月期からの強制適用を進めるに当たり、以下の点についても委員の意見を聴取しました。

① 2段階開示について

② SSBJ基準に準拠した開示を保証付きで行う場合の有価証券件報告書の提出期限の延長

SSBJ基準に準拠した開示を行う場合に、半期報告書など有価証券報告書以外の書類も用いた2段階開示(サステナビリティ情報の開示を遅らせる)を可能とするか、については、原則は財務報告との同時開示を求めるべきであるが、企業の実務上の対応に配慮しSSBJ基準の適用初年度についてのみ認めるという意見が多数でした。また、2段階開示と同時開示について、企業側の選択性とするという意見や、バリューチェーンからの情報(Scope3)について2段階開示してはどうか、という意見も出ました。

有価証券報告書の提出期限の延長(事業年度終了後3か月以内から、例えば事業年度終了後4か月以内に提出期限を延長)については、委員から、開示タイミングを遅らせてまで同時開示を求める必要があるか財務諸表利用者の意見を聞くべき、財務情報の速報性は決算短信意見で確保できるので賛成、株主総会の実務にも配慮し提出期限を延長することは慎重に議論すべき、など様々な意見がみられました。これらの意見に加え、実際には欧州でも事業年度終了後2~3ヶ月で年次報告書を出している会社も多いため、4カ月以内とすると日本の情報開示が遅くなることを懸念する意見や、金融商品取引法に基づく有価証券報告書の提出期限だけでなく、現在議論されている株主総会前の有価証券報告書の情報開示の観点からや、会社法の開示も含めた日本の法定開示制度の全体から議論すべきである、という意見も複数の委員から示されました。

SSBJ基準のあり方について

国際的な比較可能性の観点や企業の実務負担の観点から、日本のサステナビリティ開示基準が、国際的なベースラインの基準となるISSBJ基準と同等であることが求められ、ISSB基準と同等なサステナビリティ情報の開示基準として作成されるSSBJ基準を、金融商品取引法令に取り込む方針とすることについては、発言した各委員から賛成意見が示されました。

また、インターオペラビリティ(相互運用性)の確保については、サステナビリティ情報の開示にあたって非常に重要な事項であり、金融庁をはじめとする関係機関が、諸外国と緊密に連携していくことが必要であるとの意見が多く示されました。加えて、サステナビリティに関連する規制を管轄する国内の省庁間の連携を求める意見も出ました。

プロフェッショナル