収益認識に関する会計基準への対応 ブックマークが追加されました

サービス

収益認識に関する会計基準への対応

平成30年3月30日に企業会計基準委員会は「収益認識に関する会計基準」を公表しました。有限責任監査法人トーマツは、収益認識新基準が企業にもたらす広範な影響への対応を支援します。

収益認識に関する会計基準および適用指針

平成30年3月30日に企業会計基準委員会は、我が国における収益認識に関する包括的な会計基準である「収益認識に関する会計基準」と「収益認識に関する会計基準の適用指針」を公表しました。

ASBJが企業会計基準第29号「収益認識に関する会計基準」等を公表

企業に与える広範な影響への対応を支援

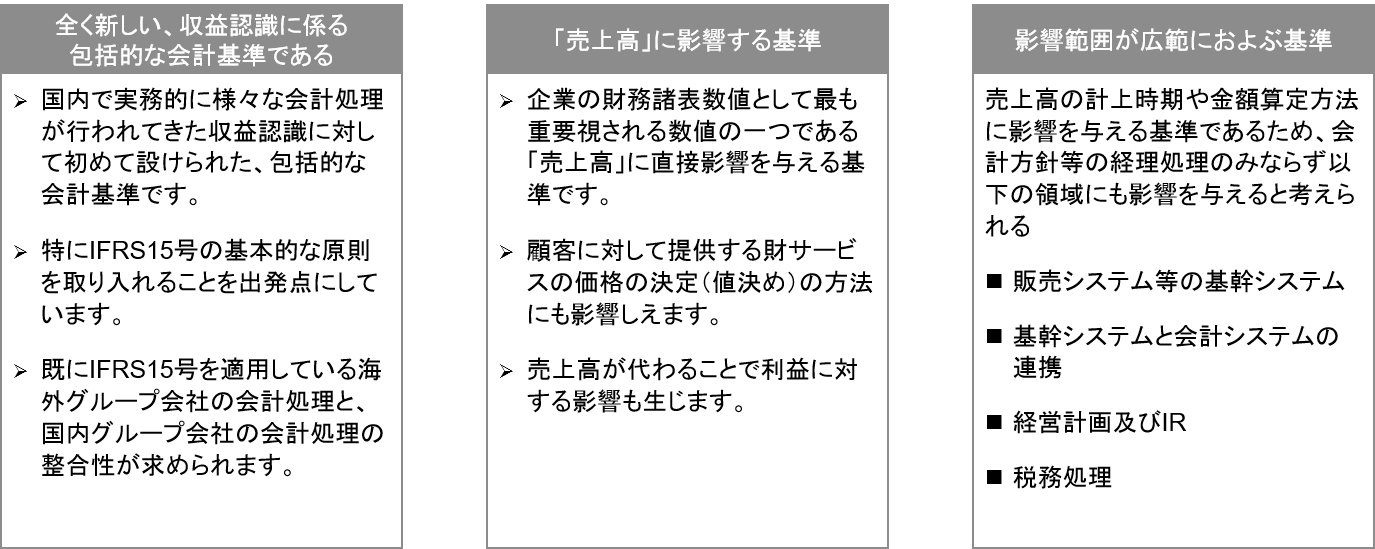

収益認識新基準はIFRS第15号「顧客との契約から生じる収益」の基本的な原則を取り入れることを出発点とした、収益認識に関する包括的な会計基準であり、企業の会計処理と業務プロセス、ITシステム、業績評価ならびにビジネスそのものに大きな影響を及ぼす可能性があります。そのため、企業には十分な準備期間とリソースの確保が求められるため、早期の着手が重要です。

有限責任監査法人トーマツは、会計・監査の高い専門性、および企業が営む多様なインダストリーに対する知見、デロイト トーマツ グループのネットワークを駆使し、収益認識新基準が企業にもたらす広範な影響への対応を支援します。

収益認識新基準の特徴と影響

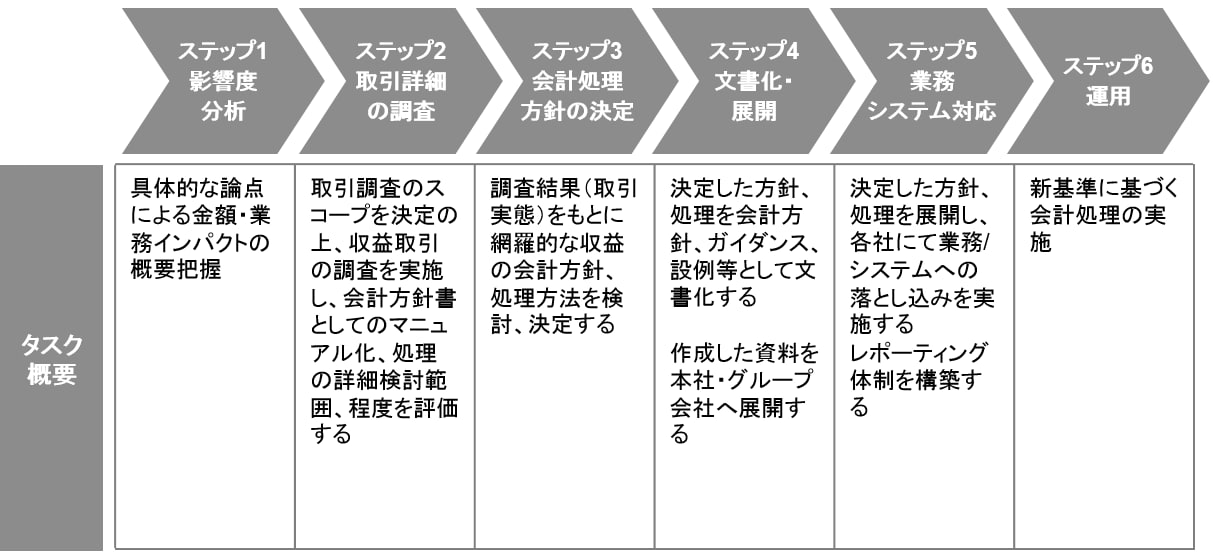

新基準対応のステップ(案)