第5回:ディールプロセスの難しさ・複雑さ ブックマークが追加されました

ナレッジ

第5回:ディールプロセスの難しさ・複雑さ

事業再編・カーブアウトシリーズ:上場企業における事業売却の方法論~海外事業(工場)売却に際しての課題

事業売却の論点、アプローチ方法を小説仕立てで解説するシリーズ第2弾。今回は、東証プライム上場会社・大仏食品の経営企画部長である安倍氏が、業績不振のマレーシア工場売却を命じられ、買手候補からのDDの受入に関する対応方針、株式譲渡契約書交渉を検討します。

登場する企業・個人等は全て架空の名称です。

主な登場人物大仏食品株式会社:東証プライム上場企業(売上高:5,000億円程度)

藤原社長:大仏食品の代表取締役社長 デビット会計事務所

聖徳氏:大仏食品に対する担当パートナー、大仏食品から経営全般の相談事項に対してアドバイスを行っている ハリウッド証券

|

ハリウッド証券から提案のあった買手候補先を藤原社長に報告しながら、安倍部長はいつになく緊張していた。同席している楠木部長からも、「ストラテジックバイヤー 1が競合先や取引先であれば、ある程度、交渉のテーブルに乗ってくれるのでは」と聞いていたものの、ファイナンシャルバイヤー 2の大半は安倍部長も初めて聞く名前ばかりで説明に苦慮していた。

買い手の探索-不採算事業を誰が求めるか

藤原社長:「楠木君のこれまでの説明を聞くと、マレーシア工場は他の事業会社が引き受け手になることが事業上のシナジーもあるとのことで、確かにそれがよさそうだとは感じたのだが、あまり名前を聞いたことがないファンドにまで声をかける必要はあるのかね?」

安倍部長:「おっしゃる通り、先日社外取締役からも、本件における経済価値の最大化を狙うことは無視できないとのコメントもありましたし、幅広めに買手候補を出してアプローチするようにとハリウッド証券とも協議しています。ただ、名前が知れたプライベートエクイティ・ファンド(以下、PEファンド)ではなく、むしろこういった特殊な局面に強みを有しているファンドの方が有力であるとは聞いています」

藤原社長:「いわゆるスペシャルシチュエーション・ファンド ということだね。その趣旨はわかるのだが、果たして彼らが本当に有力な買手候補なのだか悩ましいところだね、安倍君」

安倍部長:「そうですね。ただ、潤沢な投資資金と再生ノウハウを有するファンドを候補先として、事業会社候補と比較検討することには意味があるかと思います」

藤原社長:「わかった、その線で任せよう。ただし、マレーシア工場の売却に関する情報管理を徹底し、情報漏洩を防ぐことには引き続き注意してくれてよ」

安倍部長:「承知しました」

名が知れた大手PEファンドが買手候補として挙がっていないことを指摘される覚悟はしていた。だが、対象会社の再生に向けて収益改善や事業継続に強みを発揮するPEファンドがいることを、今回ハリウッド証券の担当マネージングディレクターから説明されて、初めて知った自分とは異なり、藤原社長は、既にある程度のことを理解された上で報告を受けている。そのことに驚き、緊張感と不安が増したのだろう。額の汗が滝のように落ちる安倍部長であった。

DDの受入対応-赤字事業の解消/黒字化の道筋は誰が行うべきか

事業性評価(Independent business review)、投資家用開示事業計画の策定、セルサイドDD等、平時とはまた違った各種取り組みの過程で、膝を突き合わせて一緒に議論・検討してきたデビット会計事務所の担当者、買手候補の探索や声がけに邁進するハリウッド証券には、「同じ釜の飯を食った仲間」のような親近感を感じる。だが、実は楠木部長の中では、これまで積もってきた不満とストレスが最高潮に達していた。先ほどまで喧々諤々の議論を繰り広げていたオンライン会議では、マレーシア工場の社長から「楠木さん、うちの実態がわかっていないアドバイザーから、ややもすれば再生局面のような発言をされがちで、私の責任を追及されているような雰囲気すら感じた。それを放置してきた本社側にも問題があるのでは?」と食ってかかられ、なんで私が板挟みになるのだ、と内心叫んでいた。こうなったら、これまでの思いのたけをぶつけてやるとつぶやきながら、会議室に入った楠木部長であった。

安倍部長:「楠木さん、今後の買手候補からのDDの受入に関する対応方針ですが……」

言いかけた安倍部長の言葉を遮って、少し声を荒げて、

楠木部長:「これまでデビット会計事務所さんにも膨大な情報をいろいろ開示してきましたが、またDDですか。いつまで、こんな負担が続くのですか?」

デビット会計事務所の聖徳氏は、口を挟みたい衝動を抑えながら、楠木部長を見ていた。

「彼こそが、この会社で、この特異なディールにおけるセルサイドDDの重要性・有用性を十分理解し、まるで「事業仕分け」に臨むような姿勢でこれまでの活動をリードしてきたのだ。そして、その一方で、売却プロセスならではの情報管理、特にマレーシア工場の関係者の関与を限定的にさせざるをえない状況というジレンマを一心に引き受けている。その負担は半端なく、疲弊しきっているし、かつマレーシア工場の社長との板挟みになっている状況は十分想像がつく」と思っていた。

楠木部長:「デビット会計事務所さんに協力してもらい、投資家開示用という名の、具体的かつ詳細な根拠・裏付けをもった、実現性のある事業計画を再整理してきましたが、これは弊社の中期経営計画や年度予算作成とは全く異なるアプローチなので、買手候補に自信をもって説明できる気が全くしません」

不満気だった。

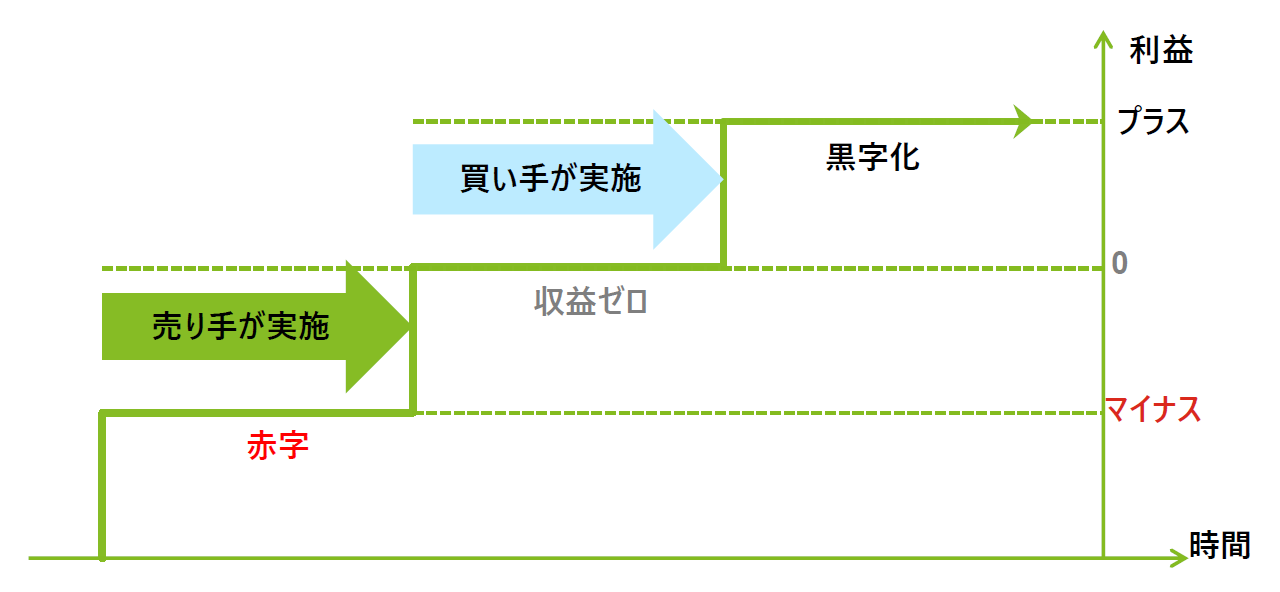

蘇我氏:「そのお気持ちはわかりますが、事業の黒字化は買い手が担うものです。その前提としても、赤字解消は現在の事業の担い手として、事業運営上の当然の責務であり、事業売却をするか否かを問わず、黒字化・成長への道筋は示すことは必要ではないでしょうか?」

楠木部長:「手厳しいご意見ですね。そういわれては反論もできません。我々としては、買手候補に具体的に何を伝えるべきでしょうか?

蘇我氏:「計画期間だけではなく、過年度の数値は、事業の実態を「鏡」のように表していますので、何が窮境原因だったのかを包み隠さずに伝えることが必須だとは思います」

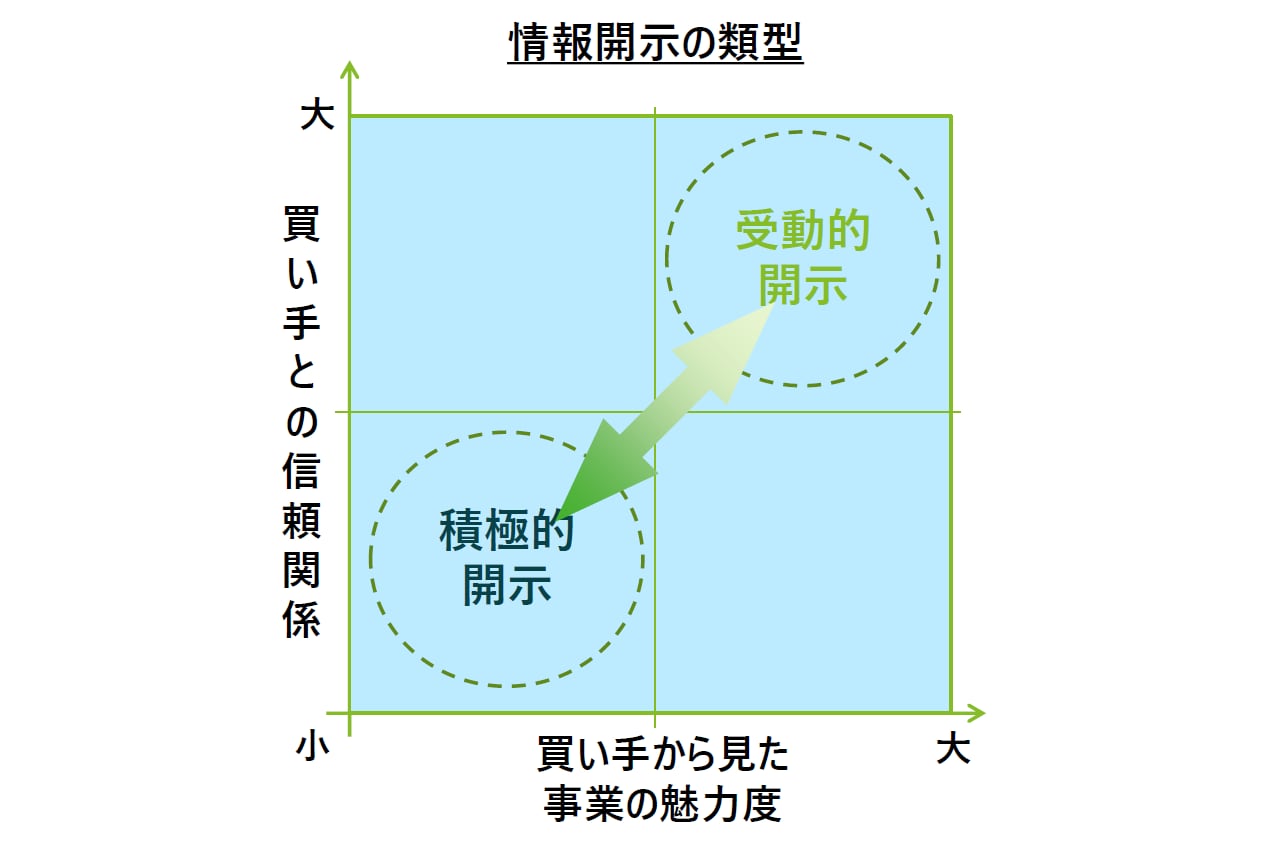

安倍部長:「売手と買手の情報の非対称性は、通常のディールでもありますが、ついつい赤字事業の場合の否定的な要素を伝えることは後ろ向きになりたくなりますが」

蘇我氏:「売手FAを務めるハリウッド証券さんと協議すべき交渉方針マターではありますが、買手候補に対してネガティブイシューを積極的に開示することで、買手候補の期待値をコントールできるという側面も無視はできないと思いますね」

楠木部長:「ここがもうひと踏ん張りということですね」

聖徳氏は、楠木部長の気持ちが少しずつ変わりつつあることを実感していた。だが、ストレスフルな状況が続いていることに変わりはない。この会議が終わったら、安倍部長に今後の体制拡充の必要性も検討したほうがよいと意見を言わなければいけないと思った。

株式譲渡契約書交渉-個別論点

前回の売却案件では想定外に時間を要したのが契約書ドラフトだったことを思い出した安倍部長は、足早に法務部の北条部長のデスクに立ち寄り、二人で会議室に入った。

安倍部長:「北条さん、今回の件の契約書ドラフト準備は進めてくれていますか?」

北条部長:「安心してください、FAのハリウッド証券にも督促されて準備を進めています。通常のM&Aディールと同様の最終契約書の条項・構成との違いはなく、ほっとしているところですよ」

安倍部長:「デビット会計事務所の聖徳さんからは、セルサイドDDの対象期間については事前検討を行っているものの、買手からは潜在債務・簿外債務の範囲をより広くとった表明保証を要求してくる可能性があるので、法務アドバイザーと慎重に検討してほしいという依頼がきていました」

北条部長:「確かに。弁護士先生からも、重大な悪影響を生じる場合のMAC条項 や、マレーシア工場のキーマン条項 が論点なので、関係者で協議をしたいといわれていたのを思い出しました」

今日もこれからまた新たな会議をスケジュールに入れる必要があるのか、今夜も長い夜になりそうだ、と安倍部長は少し気が滅入りそうになりつつ、会議室を後にした。

「第6回(最終回):ステークホルダー対応・リスクマネジメント」に続く

1 ストラテジックバイヤー:投資対象会社が、グループの事業活動に貢献することを目的とする事業会社

2 ファイナンシャルバイヤー:投資時点より対象会社の価値向上に努め、売却時に投資収益を得ることを目的とする投資会社

3 スペシャルシチュエーション・ファンド:事業再生領域に注力するファンド、特に欧州では多いとされている

4 MAC(Material Adverse Change)条項:対象会社の財政状態等に重大な悪影響を与えるような変化が生じた場合には解除事由等が発生する条項

5 キーマン条項:対象会社の特定の役員・従業員がクロージング後も買手の下で継続して業務に従事する

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

M&Aトランザクションサービス

マネージングディレクター 野口 昌義

マネージングディレクター 川端 一匡

(2024.7.16)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

プロフェッショナル

野口 昌義/Masayoshi Noguchi

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

その他の記事

第4回:買い手探索までに対応するべきこと

事業再編・カーブアウトシリーズ:上場企業における事業売却の方法論~海外事業(工場)売却に際しての課題