財務諸表からは見えない価値の可視化 ― 人的資本の評価 ブックマークが追加されました

ナレッジ

財務諸表からは見えない価値の可視化 ― 人的資本の評価

FA Innovative Senses 第2回

見えない価値の見える化:人的資本の評価

世の中には価値があるものの、値段がついていないモノがあります。例えば文化財や、スポーツをやることの意義、音楽や芸術の社会的効果、などです。デロイト トーマツでは、こうした「なんとなく良いが、適切に値段がついていないモノ」あるいは「経済的価値だけではその価値を十分に表現しきれていないモノ」等を可視化する取り組みを行っています。各評価手法に関する知識等の左脳的な専門性をベースに、定性的な価値の見せ方等の右脳的な考え方を取り入れ、様々な角度からモノや取り組みの価値を可視化し、それを踏まえた価値向上に向けた伴走をしています。

近年、企業価値に占める非財務資本の割合が増加している中、非財務資本の中身に注目が集まっています。特に重要なものとして人的資本が認識されており、既に内閣府や経済産業省では人的資本経営や、その開示に関する検討会が重ねられています。検討会の中ではいくつかのフレームワークが考案され、未だ開示方針の統一には至っていないものの、一部の企業では統合報告書での開示等も始まっています。

非財務資本の中でも特に人的資本が重要視される背景としては、大きく2点あります。

- 非財務資本の中でも、日本を含む先進国は人的資本のウエイトが大きいこと*

- 特に日本においては、少子高齢化等の社会的環境の変化が進む中、人的資本の活用の変革が必要になっていること

一方で、日本企業の多くは人的資本の戦略上の位置づけの整理や、対応したKPI(Key Performance Indicator、重要業績評価指標)の設定・管理等に悩まれています。その結果、人的資本を活用しきれていない、あるいは変化に対応した戦略を取っているものの可視化しきれていない状況にあります。

しかしながら、現行の会計処理をそのまま使うにはいくつかの課題があります。例えば、

- 研修費用等の人的資本投資は原則として全て費用処理されており、投資としての価値が財務諸表に表現されていない

- 企業結合時の取得原価配分(Purchase price allocation、以下PPAという)において無形資産の識別・評価の過程で評価される人的資本は、コストアプローチでの評価がプラクティスとなっており超過収益力を反映していない

等があげられます。

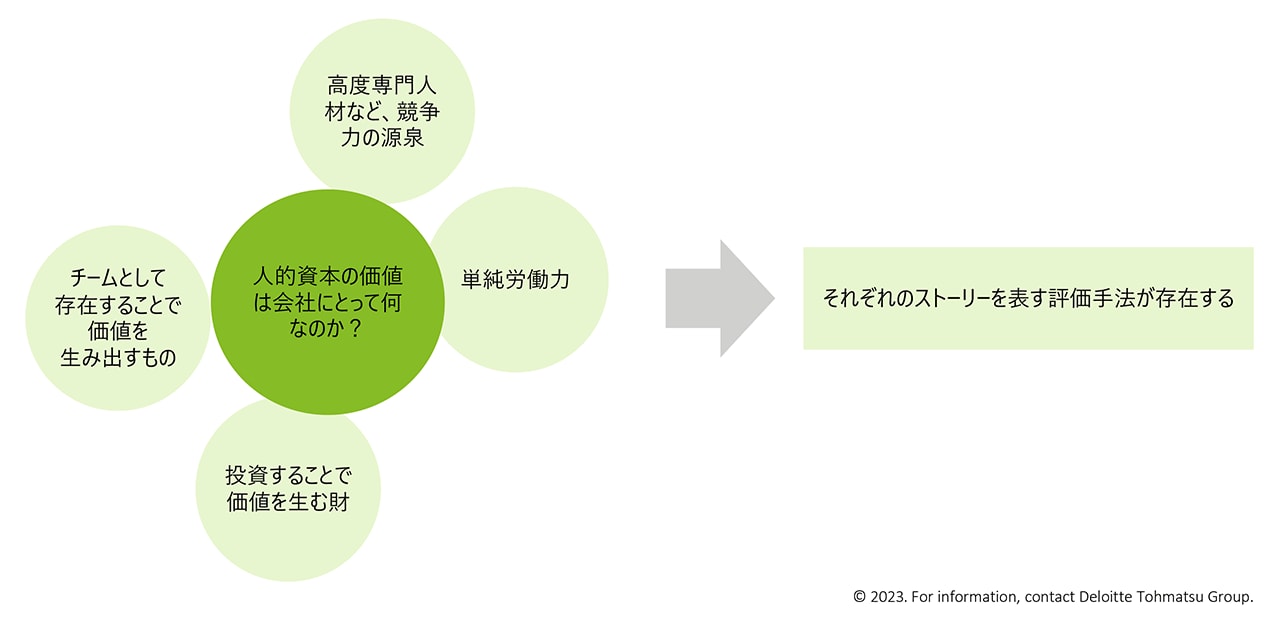

そして、評価方法を選択するにあたっては、「会社が人的資本の価値をどのようにとらえ、取り組んでいるか」の整理が必要となります。

本稿では、上記課題感等を踏まえ、人的資本関連の評価について、現状検討されているいくつかのフレームワークの概要を紹介いたします。また、表現する価値に応じてどのようなフレームワークがあるかを解説いたします。

*参考文献

Inclusive Wealth Report 2018 UNEP

GDPの代替指標をめざす取組 ~ GDPで測れない価値とは? 三菱UFJリサーチ&コンサルティング

ストックとしての評価:人的資本の無形資産としての価値

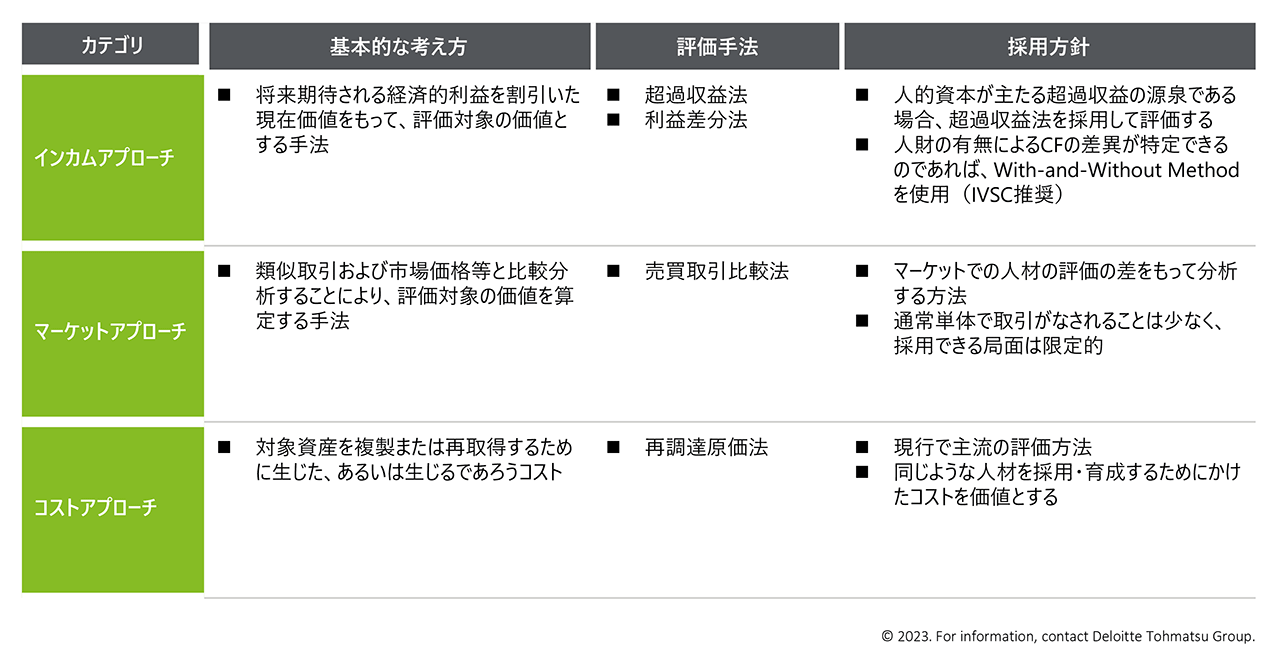

人的資本は無形資産の一例と考えられますが、一般的な評価手法として、以下のような分類が考えられます。

<コストアプローチの採用>

人的資本の価値を簡便的に表現する際に適切な手法です。

現時点でプラクティスとして採用されているものが再調達原価法による分析です。会社の人材と同等のスキルを持つ人材を新たに採用・育成した場合のコストをもって、簡便的に人的資本の価値とする評価手法です。一方で、この手法では、人的資本のもたらす超過収益力*を適切に評価できていない可能性があります。

*超過収益力とは、企業が経営を継続していく過程において蓄積された他の企業にない優位的な取引関係や従業員の質の向上など、現時点において測定しえない潜在的な企業価値を指します。

<インカムアプローチの採用>

人的資本が事業の収益を生み出す重要な要素である場合に適切な手法です。これを採用する場合、「人によって収益が生み出されている」ことを示すことができます。

超過収益法:人的資本が事業における主たる超過収益力の源泉と考えられる場合、超過収益法を使って評価することが考えられます。超過収益法は、企業または事業全体が生みだした利益から、人的資本以外の資産(運転資本、固定資産、評価対象以外の無形資産、投資等)が寄与する部分を差し引いた残余利益の割引現在価値をもって価値とする評価手法です。

利益差分法:International Valuation Standard Council(IVSC)では、利益差分法を用いて分析することを推奨しています。利益差分法は、人的資本の有無による利益がどの程度変化するかを仮定し、その差額を人的資本に関わる利益とみなし、その利益の割引現在価値をもって価値とする評価手法です。対象の人的資本の有無が事業シナリオのキーであり、キャッシュフローの差分が分析可能な場合に採用可能です。

<マーケットアプローチの採用>

マーケットアプローチとは、市場価格を基礎に価値を分析する手法です。ただし、市場での取引単位は通常単体の人材であることが多く、会社の集合としての人的資本の評価には不向きと考えられます。

フローの評価:人的資本の生み出す価値

次に、フローとして人的資本がどのように価値をもたらしていると考えられるのか、に関するフレームワークを検討します。観点としては、1)人的資本の存在によりもたらされる収益をどのように紐づけるか、2)収益を上げるための人的資本への投資をどう評価するか、というところがあげられます。

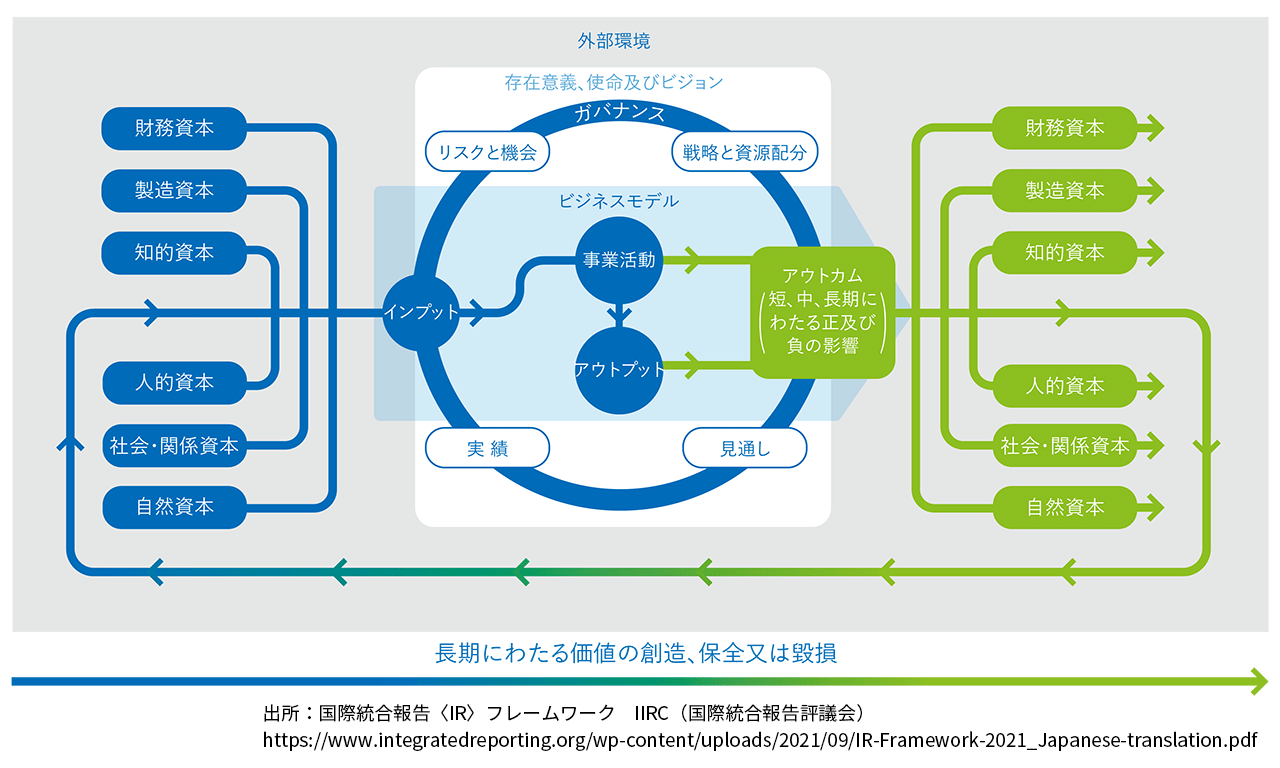

国際統合報告評議会(IIRC)のオクトパスモデル

定性的に人的資本と会社の戦略がどのように結びつくかを示すために有効なモデルです。

IIRCでは、6つの資本をインプットとして、事業活動を行い、アウトプット・アウトカムを生み出していくという価値創造モデルを推奨しています。このモデルに沿って、「人的資本」がどのような価値を生み出すのかを整理することで、定性的に、事業の強みと人的資本との関係を明らかにすることができます。この点については既に多くの企業が統合報告書での開示を実践しています。

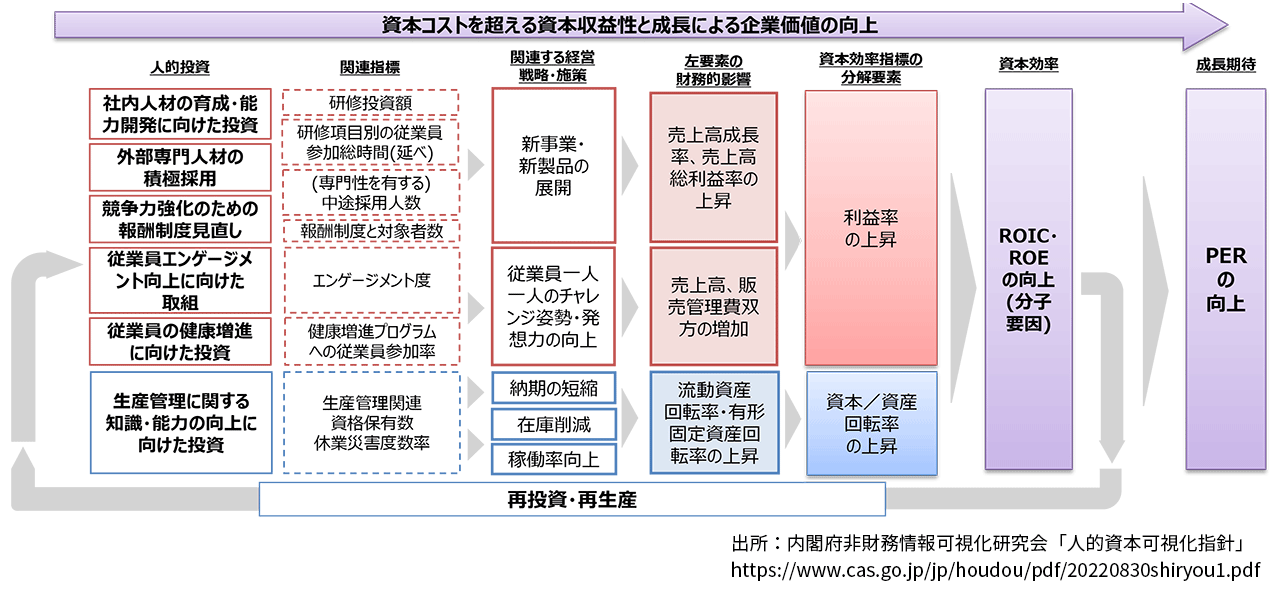

逆ROICツリー

人材への投資がどのように成果を生み出すのかを財務指標でフォローすることに適した枠組みです。

人的投資がいかにROIC*等の財務指標に繋がっていくものかを、逆ROICツリーの形で整理することも考えられます。内閣府が作成したプロトタイプは下図です。どのような施策が財務的なKPIとどう繋がっているのかをより詳細に見ることができます。

*ROICとは、Return On Invested Capitalの略称。企業が事業活動のために投じた資金を使って、どれだけ利益を生み出したかを示す指標。

また、企業の特徴に応じて、人材がもたらす収益の捉え方は異なることから、上記のフレームワークに止まらず、様々な開示方法が模索されており、例えば下記のような事例があります。

- ロジックモデルを作成し、人的資本投資と利益向上の関係性を示したうえで、特に重要なポイントについてKPIを開示する

- インパクト加重会計の考え方を用いて、人的資本経営を通じてダイバーシティを推進した結果、どの程度の社会的価値が社会にもたらされたのかを分析する

- 人的資本からもたらされる利益を定義し、投資金額(研修費用等)と対比することによって、投資対効果を分析する 等

どのような評価手法を選択すべきか

これだけ様々な評価手法がある中で、どの手法を採用すべきでしょうか。現時点では、開示方法や項目も含めてどの形に収れんされていくのかは、まだまだ議論の途上にあるのが現実です。したがって、重要なのは「自社にとって、人的資本の価値とは何か」「人的資本がなぜ重要なのか」をしっかり検討したうえで、評価手法を採用していくことにあります。

人的資本の性質によって、1つあるいはそれ以上の手法を選択する可能性もあると考えられます。本稿が改めて自社にとっての人的資本の位置づけや、戦略的な投資、および開示の方向性についての検討の材料となれば幸いです。

次回(1月予定)は、また新たな資産や取り組みの価値の可視化に関して配信予定です。関心をお持ちいただきましたら、ご連絡頂ければ幸いです。

FA Innovative Sensesシリーズ

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

シニアヴァイスプレジデント 竹ノ内 勇人

シニアアナリスト 佐々木 友美

※上記の社名・役職・内容等は、掲載日時点のものとなります。

プロフェッショナル

サイモン メイザー/Simon J.Mather

デロイト トーマツ ファイナンシャルアドバイザリー パートナー