ナレッジ

事業再編における事業継続リスクに対する打ち手

Financial Advisory Topics 第15回

事業再編を行う際には、Day1以降の事業継続リスクがないかというオペレーション・ITの観点での検討が必要となるケースがあります。本記事では、①事業再編における事業継続リスクの具体例と、②事業継続リスクに対する打ち手をご紹介します。

>>担当コンサルタントによる動画解説<<

事業再編における事業継続リスクに対する打ち手について、

上記の動画にて詳しく解説しております。

デロイトトーマツアカデミーにご登録いただき、是非ご視聴ください。

I. はじめに

近年、資本市場からの要請により、事業ポートフォリオの継続的な見直しを通じて資本効率が高い事業ポートフォリオへの転換を実現し、キャッシュフローの充実を図ることの重要性が増している。2021年6月のコーポレートガバナンス・コードの改訂では、事業ポートフォリオに関する基本方針と事業ポートフォリオの見直しの状況を分かりやすく開示・説明すべきという原則が明記され、また産業競争力強化法により事業再編を行う企業への支援措置が整備されるなど、事業ポートフォリオの見直しの手段として事業再編の活用が促進されている。今後さらに事業ポートフォリオの見直しの手段としての事業再編の活用は盛んになると考えられるが、事業再編にあたっては再編後の事業継続のリスクを適切にマネジメントしながら進めていかないと、Day1に一部業務を継続できず、事業再編の効果を十分に享受できない可能性がある。まずⅡ章で前提となる事業再編の主なパターンを説明したうえで、Ⅲ章で事業再編の事業継続リスクと、Ⅳ章で事業継続リスクに対する打ち手を説明する。

II. 事業再編の主なパターン

事業再編における事業継続リスクを説明するうえでの前提事項として、事業再編の主なパターンを説明する。

- 特定事業を売却・買収するパターン:会社分割・事業譲渡

不採算事業の売却や成長戦略の実現に必要となる事業の買収により、事業ポートフォリオの見直しを実現するパターンで、ストラクチャーとしては主に会社分割もしくは事業譲渡が採用される。継承する経営資源を契約書に明記する必要があるかどうかという違いはあるものの、会社またはグループ共通のコーポレート部門や複数事業で共有している経営資源は継承対象外となることが通常であるため、対象事業運営に必要な経営資源のすべてが継承されることはほぼないといえる。

- 特定事業に係る子会社を売却・買収するパターン:株式取得/譲渡

1と同じ目的で特定事業に係る子会社を買収もしくは売却し、事業ポートフォリオの見直しを実現するパターンで、ストラクチャーとしては主に株式取得/譲渡が採用される。事業継続リスクのマネジメントにあたっては、対象子会社の事業運営に必要な経営資源を子会社ですべて保持しているかどうか、また売手と対象子会社間の資本関係が売却後にどうなるかがポイントとなる。

- 同業他社と特定事業に係るJV設立するパターン:会社分割・事業譲渡

市場成長率が低い事業をもつ複数の同業会社がその事業を専業とするJVを設立し、規模の経済によるコスト削減・資本効率の改善を実現するパターンで、ストラクチャーとしては1と同様に主に会社分割もしくは事業譲渡が採用される。JVのオペレーション・ITの統合はDay2とし、Day1時点では必要最低限の対応とすることが多い。また、1と同様に会社またはグループ共通のコーポレート部門や複数事業で共有している経営資源は継承対象外となるケースが多いため、事業運営に必要な経営資源のすべてが継承されるケースは少ない。

III. 事業再編における事業継続に係るリスク

- 事業に必要な経営資源が継承されない

固定資産や許認可・人員・IT等、コーポレート部門で管理もしくは対象事業と他事業で共有している経営資源は継承できない可能性がある。特に許認可については、買手が許認可を取得するまでは事業を実施できないケースがあり、Day1までの期間のクリティカルパスになりやすい。

昨今の経営環境においてはITシステムが必要不可欠なものとなっており、Day1時点で利用できないITシステムがある場合は準備に相当程度の時間が必要となるため、Day1までの期間のクリティカルパスになるリスクがある。

また、従業員の転籍についても事業運営に必要な従業員数およびキーパーソンが転籍に合意されない場合は、再編後にこれまでと同じレベルで事業運営できないリスクがある(新規採用という手段もあるが、トレーニング期間も考慮すると十分な解決策にはなり得ない)。

- 資本関係が変わることで契約を継承できず再編後はサービスを享受できない

契約書にCOC条項*1のあるサービスや、売手のグループ会社であることが提供条件となっているサービスは、TSA* 2であっても再編後にサービスを享受できない可能性がある。例えばライセンス契約のパッケージシステムは契約者と資本関係のある会社しかシステムを使用できないと契約書に記載してあるケースがあり、Day1までに買手で新規契約もしくは新規システム構築が必要となる可能性がある。また、シェアードサービスやグループ内取引等の売手および売手のグループ会社にしか提供できないサービス・取引条件があった場合は、買手で新規契約もしくは新規業務・IT構築が必要となる可能性がある。

*1 Change of control agreementsの略。別名「資本拘束条項」という。M&Aなどで経営権の移動があった場合、契約先の会社が契約内容を変更・破棄できる条項を示す。

*2 Transition Service Agreementの略。事業譲渡や会社分割のようなケースでは、クロージング日までに事業の分離・移管に必要なすべての準備が整わない場合がある。その際に、事業分離後の移行期間に提供するサービスをどのように買手・売手間でマネジメントするかを規定した契約書のこと - 再編後に競合関係になるため価格カルテルのリスクがある業務を実施できない

ある製品の汎用品と特殊品(顧客カスタマイズ品)の事業を保有しており、汎用品の事業のみを売却するといった、同じ製品の一部事業を売却・買収する場合に再編後に売手と買手は競合関係になる可能性がある。購買機能や物流機能等、汎用品と特殊品で共同実施している業務が存在する場合に、各業務で価格カルテルのリスクとなる情報交換を行っているかどうかを確認し、価格カルテルのリスクがあれば該当業務は現行踏襲できず、新規構築が必要となる。

また、買手の業務・IT構築が完了するまでの間、TSAとして売手が買手に業務およびITを提供することが一般的だが、競合関係となった場合はTSAとして業務提供不可もしくは売手側でのウォール構築対応がTSA提供の条件となるケースがある。特に営業関連や会計システムはお互いに相手側の情報を参照できないようにシステム内にウォールを構築する必要があり、売手のシステムを売手用と買手用に分離することになるケースが多く、Day1までの期間のクリティカルパスになりやすい。

IV. 事業再編における事業継続リスクに対する打ち手

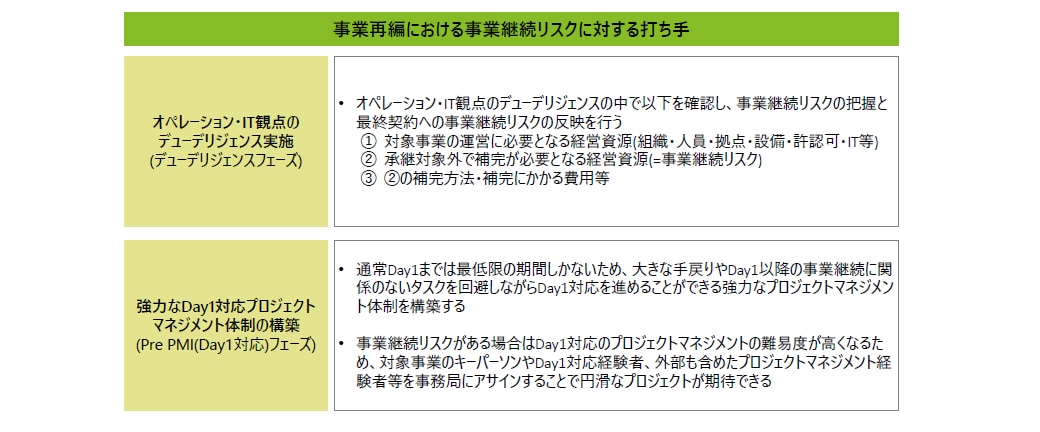

- オペレーション・IT観点のデューデリジェンス実施

デューデリジェンスの中で①対象事業の運営に必要となる経営資源(組織・人員・拠点・設備・許認可・IT等)と②承継対象外で補完が必要となる経営資源(事業継続リスク)を把握し、③補完方法・補完にかかる費用等をディールのタイミングで確認しておくことで、事業継続リスクを把握することができる。また、最終契約前に上記を把握することで、クロージングの前提条件・誓約事項や対価金額に事業継続リスクを反映することができる。オペレーション・IT観点のデューデリジェンスは必須ではないが、Ⅲ章で述べたような事業継続リスクがあると見込まれる場合は財務やビジネスとあわせてオペレーション・IT観点のデューデリジェンスも実施した方がよい。

- 強力なDay1対応プロジェクトマネジメント体制の構築

最終契約締結からDay1までの間で対象事業の運営に必要となる経営資源の補完や新規業務構築、システム改修等を行う必要があるものの、通常Day1までは最低限の期間しかないため、大きな手戻りやDay1以降の事業継続に関係のないタスクを回避しながらDay1対応を進める必要がある。また、Day1対応のクリティカルパスとなるタスクのリスケジュールは基本的に許されないため、濃淡をつけた進捗管理・課題管理・リスク管理が必要となる。加えて、事業継続リスクが顕在化した場合に備えてコンティンジェンシープランを検討しておき、実際に事業継続リスクが顕在化した場合に事業継続への影響を最小化できるようにしておく必要がある。上記の通り、事業継続リスクがある場合はDay1対応のプロジェクトマネジメントの難易度が高くなるため、対象事業のキーパーソンやDay1対応経験者、外部も含めたプロジェクトマネジメント経験者等を事務局にアサインし、強力なプロジェクトマネジメント体制を構築することで円滑なプロジェクトが期待できる。

V. おわりに

事業再編に限らずM&Aにおいてはストラクチャーや対価金額、最終契約書の内容等に注目が集まることが多いが、事業継続リスクがあるディールにおいては対象事業のオペレーション・IT観点のリスクがディールイシューやDay1までのクリティカルパスになることも少なくない。売手・買手どちらの立場でもⅡ章に記載のようなディールを行う際は、オペレーション・IT観点でのデューデリジェンスや強力なDay1対応プロジェクトマネジメント体制の構築が必要かどうかを早期に評価いただきたい。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

Digital

シニアアナリスト 大植 拓郎

監修

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

Digital

マネージングディレクター 古賀 敬浩

(2022.11.9)

※上記の社名・役職・内容等は、掲載日時点のものとなります。