ノンコア事業の再編における合弁事業化の類型(最近の潮流を含めて) ブックマークが追加されました

ナレッジ

ノンコア事業の再編における合弁事業化の類型(最近の潮流を含めて)

Financial Advisory Topics 第29回

コア事業への選択と集中が求められる中、ノンコア事業の再編はあらゆる企業が直面する経営課題と成りつつあります。当該再編には完全売却だけでなく部分売却(以下「合弁事業化」)の選択肢もあり、対象事業の将来の発展にも十分に留意した方法の選択が望まれます。本稿では、最近見られる合弁事業化の類型を幾つかのタイプに分類しつつ、各タイプが企図したと思われる効果を探るような観点から、俯瞰的な分析を試みます。

1. ノンコア事業の再編に至る構図

ある企業におけるノンコア事業は「コア事業以外の事業」である。コア事業とは、その企業が特に集中して取り組むべき事業であり、概ね「本業」と換言可能と思われる。ある事業がコア事業かノンコア事業かは、それぞれの企業における経営判断の議論であり、自社における各ステークホルダーとの十分な議論のもと、マネジメントにより最終判断されるべきものである。

コア事業への取り組みが優先される結果として、ノンコア事業への関与に係る自社の限界が課題になることはごく一般的であると思われる。こうした限界は、ノンコア事業へのマネジメントの関与不足の常態化や、コア事業への影響に鑑みたノンコア事業への追加投資の見合わせ等の現象として露呈し易いようにも思われる。

このような状況は、ノンコア事業の運営の観点だけではなく自社の経営の観点からも望ましいものではなく、こうした限界の抜本的な解決策として、ノンコア事業への自社の関与の継続可否が議論になる構図であると考えられる。実際に、ノンコア事業の分離独立は、こうした経営上の不可避な限界による負の影響を課題視したステークホルダーから提案されることが一般的であるようにも思われる。

2. 合弁事業化を選択する背景

企業が行う多角化の過程において、既存事業との何らかのシナジーをもたらす新規事業に進出する場合が殆どであると思われる。これより、ノンコア事業は企業が即時に撤退すべき不採算事業ではなく「コア事業以外」の事業であるため、その再編に際しても、既存のシナジーを十分に留意した対応が不可欠である。

一般に、取引関係の維持には一定程度の資本関係の維持が不可欠である場合も多いと考えられることから、再編後にもコア事業との取引関係を円滑に進める等の観点からは、ノンコア事業の再編に際しても完全売却が望ましくない選択肢である状況も少なくないと思われる。このような場合には、合弁事業化が合理的な選択肢になるものと考えられる。

(なお、昨今のパーシャルスピンオフ制度が純粋なスピンオフを補完する意味合いで設けられた背景にも、このような構造があるものと思われる。)

3. 合弁事業化の類型

最近見られる合弁事業化の類型には、以下のようなものがあると思われる。

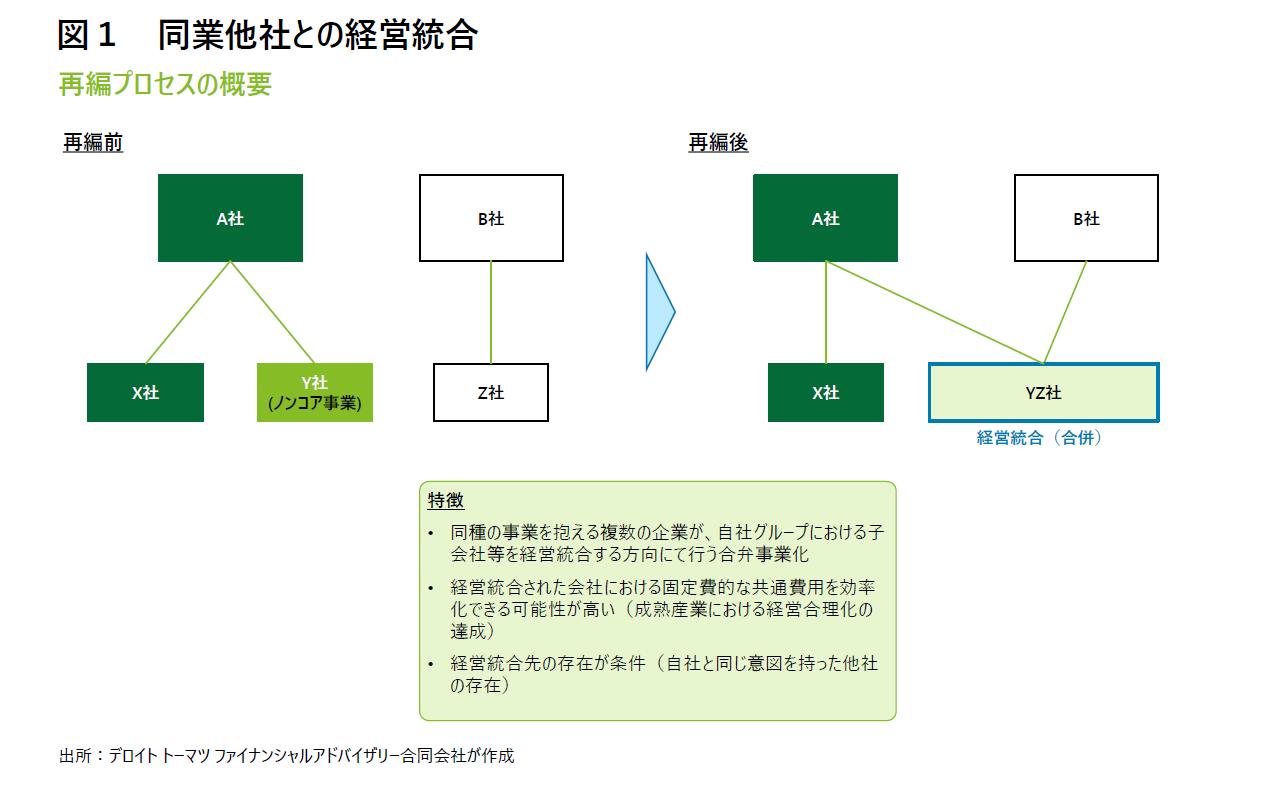

同業他社との経営統合

同種の事業を抱える複数の企業が、自社グループにおける子会社等を経営統合する方向にて行う合弁事業化である。

「合弁事業化」という用語から最も連想しやすいと思われるものであり、従来から最も多くみられた再編類型であるとも思われる。統合後の企業グループは、いずれかの投資元グループの子会社群として組成されることが多く、統合後の企業グループの親会社ではない投資元にとって特にノンコア事業の再編スキームであることが多い。

この方法による場合、経営統合された会社における固定費的な共通費用を効率化できる可能性が高く、特に成熟産業における経営合理化を目的として従来から多く用いられてきた感がある。また、各投資元による資本関係の維持が前提となることから、各投資元における株主間契約等を併用する形式にて、統合前の取引関係の維持についても達成が期待できるものと考えられる。

一方で、この手法は、自社と同じ意図を持った同種の事業を持つ他社の存在を前提とする点や、潜在的な経営統合先が自社の競合企業である場合も多いと思われること等から、経営統合先の存在という点が現実的な制約になる場合が少なくないと思われる。

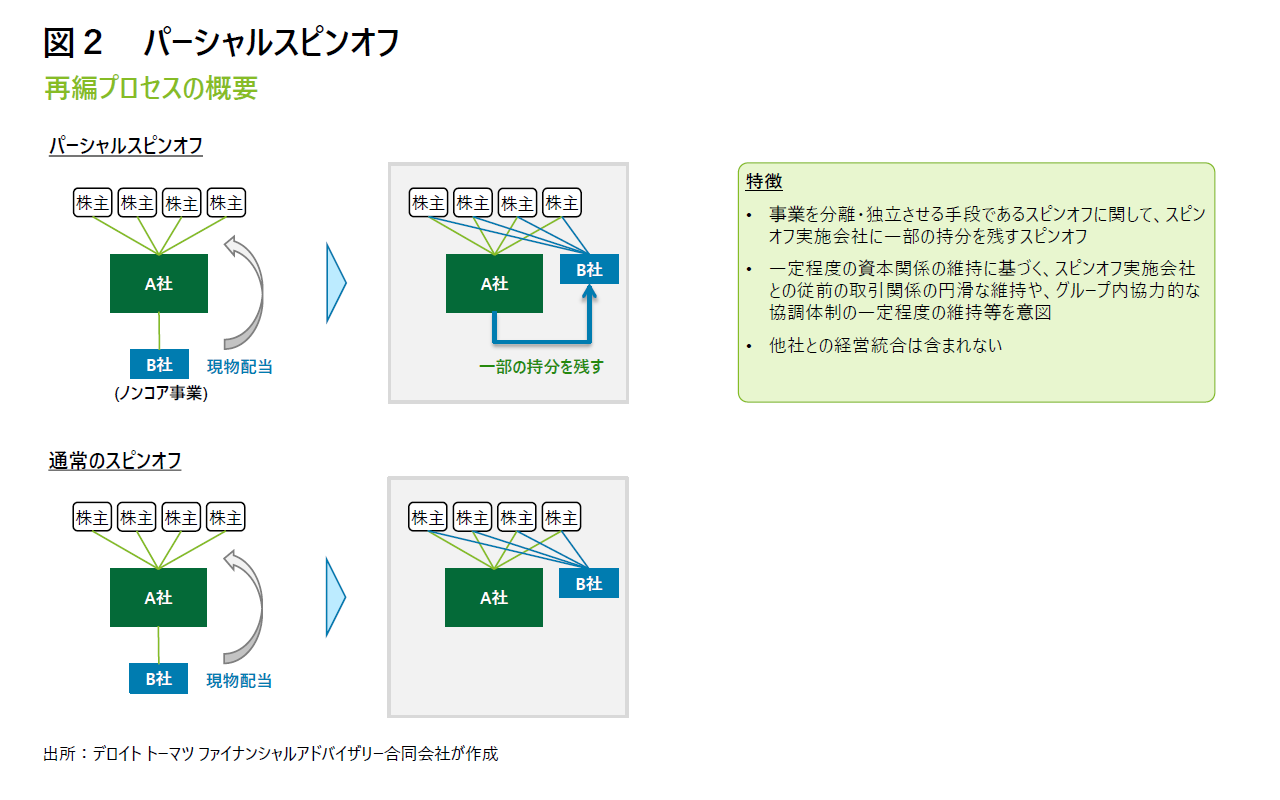

パーシャルスピンオフ

「同業他社との経営統合」が経営統合先の存在を条件としていることに対して、パーシャルスピンオフは自社グループのみで実施が可能とされる点に特徴がある。

パーシャルスピンオフとは、「事業を分離・独立させる手段であるスピンオフに関して、スピンオフ実施会社に一部の持分を残すスピンオフ」と説明されるように、ノンコア事業を自社グループから分離および独立させる効果のある再編手法である。当該スピンオフ後には、ノンコア事業の経営はスピンオフ対象会社(グループ)のマネジメントに委ねられることになり、その資金調達もコア事業を営む旧自社グループの制約を受けない方向になる等の、その関与に係る制約からノンコア事業が解放される効果が期待できる。また、スピンオフ実施会社に一部の持分を残すことで資本関係の維持が達成される点が、合弁事業化的な要素として残されることになる。

一方で、この手法は、経営の独立に重きが置かれたものであることから、マネジメントの関与の補強のためにはスピンオフ実施会社において、スピンオフ後の対象会社における新規マネジメント候補者の擁立等、スピンオフの実施に先立つ事前の対処が必要であると考えられる。また、スピンオフ対象会社の資金調達は、当該会社の自らの信用力で独立して行う必要性がある点が、新たな資金調達上の制約ともなる。こうした点からは、ノンコア事業の再編として当該手法が効果的である状況は、このような制約が新たな経営課題に至らないような状況に限定されるようにも思われる。

(なお、スピンオフの実行の直前に外部借入を実施し、借入金はスピンオフ対象会社に引き継がせるような派生スキームを用いることで、資金調達上の課題が部分的に解決できる可能性もある。)

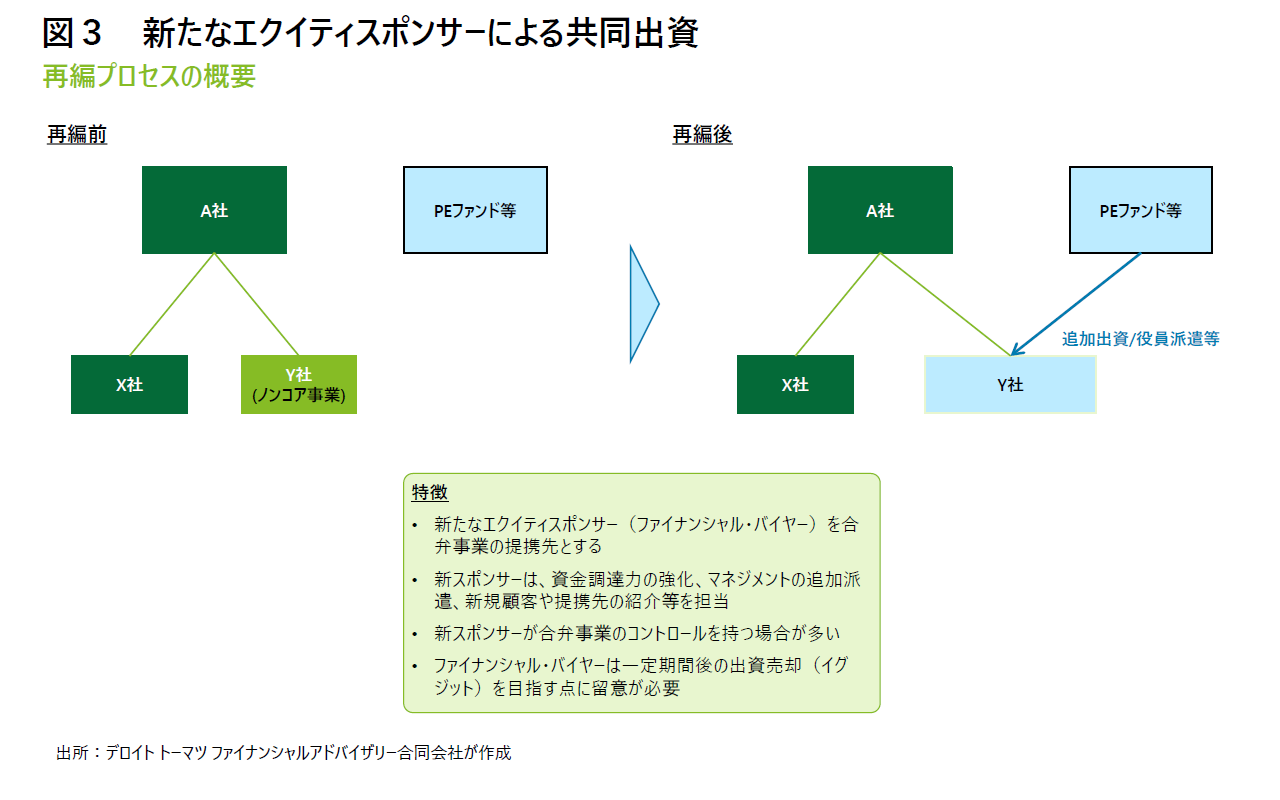

新たなエクイティスポンサーによる共同出資

最近実務においてみられる合弁事業化の類型として、自社グループの同業他社ではない企業を新たなエクイティスポンサーに迎え、ノンコア事業に係る合弁事業の提携先とするようなものがある。

出資関係的には、基本的には前述の「同業他社との経営統合」と当該類型は同一の構造である。一方で、当該エクイティスポンサーとしては、PEファンド等のいわゆる「(M&Aにおける)ファイナンシャル・バイヤー」が迎えられる点が異なっており、当該相違に起因した以下のような特徴も存在すると思われる。

- ノンコア事業の旧親会社グループは上場会社であることが一般的であり、上場が継続される。エクイティスポンサーは基本的にノンコア事業に対してのみ旧親会社グループと協業する。

- エクイティスポンサーに主に期待されるミッションとして、資金調達力の強化、マネジメントの追加派遣、新規顧客や提携先の紹介等であるとの旨が表明される場合が多い。

- 当初に合弁事業化される事業は一方の合弁元のノンコア事業としてのみ存在する。エクイティスポンサーは当該事業のバリューアップに注力する構造となる。

- 対象事業のコントロールは、エクイティスポンサーに委ねられることが多い。ノンコア事業の旧親会社グループは、エクイティスポンサーのコントロールのもと、主に当該事業の円滑な継続を目的とした執行プロセスの補佐を担当領域とする(※)。

※ 旧親会社グループの役割は、オーナー経営者系の上場会社に関してマネジメントバイアウト(MBO)を実施する場合のスキームにおいて、オーナー経営者が出資者として非公開化後にも当該会社に経営参画するような場合における、当該経営者の役割に類似するようにも思われる。

(なお、事業会社とファイナンシャル・バイヤー(PEファンドや日本における総合商社)が合弁事業を行う事例は、新規事業への共同出資等を中心とする方向で従来一定程度存在したようにも思われるが、最近は主にノンコア事業の再編という文脈においても当該類型が積極的に採用されていると思われる点について、ある種の特徴的な側面が感じられる。)

当該類型において着目すべき点として、エクイティスポンサーによる経営参画が「ノンコア事業への関与に係る自社の限界」への主な処方箋としての要件をちょうどよく満たしているということが挙げられるように思われる。前述のように、ノンコア事業は企業が即時に撤退すべき不採算事業ではなく「コア事業以外」の事業である点に鑑みると、再編手法は達成したい効果に基づき選択されるべきである。この点に関して、当該類型では一般にノンコア事業に足りていないと思われる経営資源に係る一通りの補強ができる点が興味深く感じられる。

当該類型の組成に際しては、以下のような実務的に留意すべき点があるようにも思われる。PEファンド等のファイナンシャル・バイヤーは、投資対象事業への「テコ入れ」について一定の期間を設けて「期間限定」で実施するような傾向がある。これは、自身がもたらすバリューアップの処方箋の奏功は比較的短期間で発現する特性がやや高いこと等に根差しているものと思われるが、この特性にも由来する形で、一定の期間や条件を満たした場合には、逆に当該追加出資に係る持分の買取を合弁相手先に求める条件が付加されることが多い(いわゆる「プット・オプション」の付与)。また、対象事業の経営意思決定に関しての、複雑な株主間協定が締結される場合も多いように思われる。これら条件は、合弁事業化された対象事業をいずれの出資者の子会社として会計上取り扱うべきかという「連結判定」に係る議論を生じさせる傾向があり、当該判定には担当監査法人を巻き込んだ相当程度の議論を要することもあるため、出資に先立ち十分な議論が必要と思われる。

4. 総括

事業の再編に際しては、そもそも完全売却と部分売却のいずれを選択するべきかの意思決定を含めて、M&Aの相手先の存在に左右されるという現実があると思われる。この存在は、偶然(ないし「縁」)に左右される側面も否めないような感があり、その他のM&Aに係る様々な制約条件も含めて、再編スキームの選択は「現実的に可能な選択肢」の中から行うに過ぎない、というような感もある。

一方で、俯瞰した合弁事業化の類型には、適する場合とそうでない場合について比較的明らかな側面もあるように思われる。繰り返しになるが、ノンコア事業は企業が即時に撤退すべき不採算事業ではなく「コア事業以外」の事業であるという点からも明らかなように、ノンコア事業の再編はその将来の発展を十分に考慮したうえで最適な形に設計されるべきでもある。本稿で検討した以外のスキームも含めて、ノンコア事業の再編におけるスキームの選択においても、想定し得る代替案に関する十分な見極めを行われるべきように考えている。

(なお、本文中の意見や見解に関わる部分は筆者の私見であり、筆者の属する組織の見解ではないことを、予めお断りいたします。)

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

M&Aトランザクションサービス

シニアヴァイスプレジデント 柿沼 和紀

(2024.2.19)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

プロフェッショナル

岩崎 恭行/Yasuyuki Iwasaki

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

関連サービス

シリーズ記事一覧

- Financial Advisory Topics シリーズ記事一覧

ファイナンシャルアドバイザリーに関するホットトピック解説や事例紹介、新規サービス紹介などを中心にお届けします。