中国事業撤退の難所およびその背景要因 ブックマークが追加されました

ナレッジ

中国事業撤退の難所およびその背景要因

Financial Advisory Topics 第34回 外資系企業の中国拠点閉鎖を例に

2023年以降の複雑な中国情勢の中で、中国事業を有する外資系企業は難しい投資判断を迫られています。中国事業の撤退は、進出時・再投資時以上に多岐にわたる論点があり、その勘所を押さえておくことが円滑な撤退を遂行するうえで肝要です。本稿では、外資系企業が中国拠点を閉鎖する場合を例に、中国事業撤退の難所およびその背景要因について解説します。

I. はじめに

チャイナプラスワンが人口に膾炙するようになってから久しく、2023年は地政学的緊張、経済成長の鈍化、国家安全保障を理由とした法令・規制の強化、不動産不況といったマクロ要因も背景に、外資系企業による中国市場からの資金引き揚げが進んだ。1 2001年に中国がWTOに加盟したことで通商ルールの枠組み内で企業利益が一定程度担保されるようになって以来、外資系企業の中国投資サイクルが進む中、環境変化による販売不振、人件費高騰、人材不足等の様々な理由により、中国本土域における外資系現地法人の生産移管・工場閉鎖の事例も少なからず積み重なってきた。それにもかかわらず、外資系企業が中国事業を撤退する際、現地従業員や地元政府と大小のトラブルに発展するケースを未だに耳にする。

トラブルに発展するケースの多くは、中国市場におけるリスクマネジメントの勘所を押さえられておらず、逆に利害関係者の思惑に嵌ってしまったが故と見られる。中国では、固有の商慣習・文化、社会主義市場経済による独特の力学、独自に発展した法体系、そもそも外資系企業の撤退実務に関する法整備が不透明である等、撤退に際する特殊な論点が多い。中国事業撤退においては、中国特有の論点を具体的なレベルで把握し、「中国撤退は一筋縄ではいかない」という漠然とした理解の解像度を上げていくことが肝要である。

このような観点から、本稿では外資独資企業が中国拠点を閉鎖するケース2 を例にとり、各項目での難所を概観したい。

II. 中国拠点閉鎖の難所

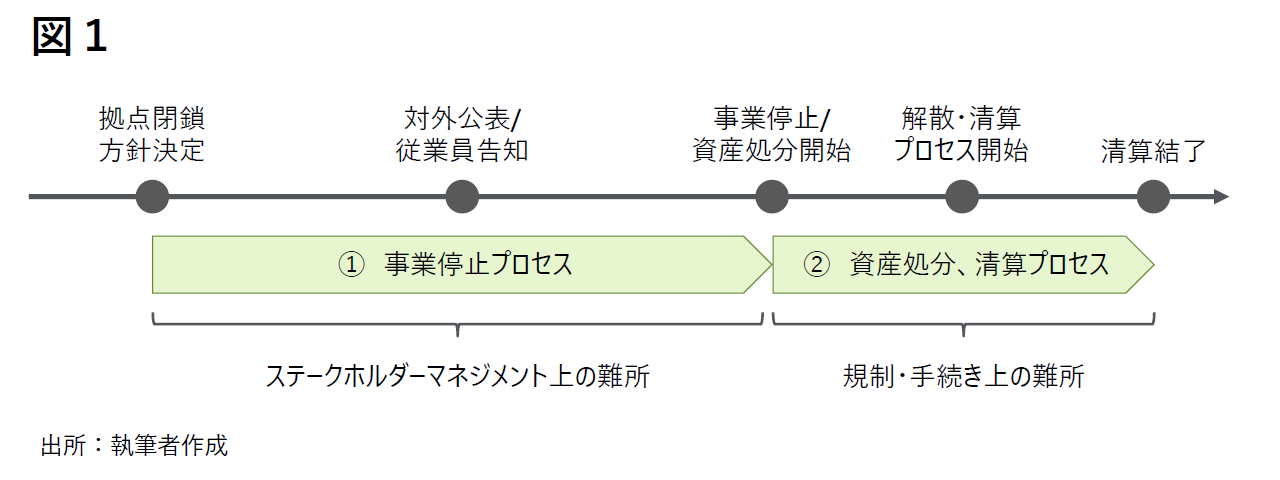

例えば、外資系の独資企業が中国の販売・生産拠点を閉鎖し、法人格を自主的に解散・清算する場合、どこに難所が潜んでいるのか。撤退の難所は大きく、①(拠点閉鎖の方針決定後、)事業を停止するプロセス→「ステークホルダーマネジメント上の難所」、②(事業停止後、)資産を処分し、解散・清算の手続きを進めるプロセス→「規制・手続き上の難所」と区分できる。すなわち、前者は「事業終息を前提としながらも対象会社をとりまく様々な利害関係者をマネージしつつ、最終的には重要顧客や地方政府の同意を得て、円満に製品・サービスの提供を終えるプロセス」であり、後者は「事業停止後に各種のレギュレーションに基づいて会社自体を畳んでいくプロセス」である。(図1参照)

本区分けにおいてどのような難所が想定されるかさらに個別に見ていく。なお、前提として①の段階においては親会社主導3 、②の段階は現地法人主導での検討・実行を想定している。

【① 拠点閉鎖の方針決定~事業停止(ステークホルダーマネジメント上の難所)】

項目 |

難所 |

背景要因 |

|---|---|---|

実態把握 |

拠点閉鎖の方針決定後の第一歩は現地法人の実態把握であるが、いざ本社から情報を取ろうとすると、現地駐在員がアクセスできない資料が多い、管理会計数値が整備されていない、中国語がわからないといった障害が発生し得る。 |

清算時には潜在リスクを低減、あるいは定量把握しておくことが肝要であり、そのために広範多岐にわたる資料・情報を収集することが望まれる。一方で現場の資料管理は担当のローカルスタッフに属人化していることが多く、日常業務も抱える現地駐在員では情報入手に時間・労力を要する。 |

撤退計画策定 |

撤退計画の立案に際し、顧客への供給義務期間、代替供給先有無、従業員告知時期、中国域内他拠点への商流上の影響、撤退にかかる費用、有事状況発生リスクの低減といった複合的な要素を総合的に勘案する必要がある。 |

通常、顧客への供給責任が第一義に置かれる中、早期撤退のための代替供給手段如何によりシナリオが大きく分岐する。従業員告知の時期は、早期告知の必要性と告知後のリテンションの長さがトレードオフの関係にあることを踏まえて決定する必要がある。 |

供給義務/アフターサービス(顧客対応) |

顧客への製品/部品の供給期間が、撤退スケジュール策定上のクリティカルパスになる場合がある。 |

部品製造業の場合、完成品製造業との既存契約により数年間単位での供給責任が発生するケースがある。(顧客との関係性悪化に繋がる期間中途での供給打ち切りは通常想定し得ない。) |

機密保持 |

現地では、実質的に新規の受注を停止以降、一般従業員に対する機密保持が徐々に難しくなる。どんなに機密保持対策をしても、なぜか出所のわからない噂話が出回る。 |

新規引き合いを受けず、徐々に生産量が減少していく中、違和感を覚えた従業員が、根拠なく将来への不安を口にしたところ、従業員間で憶測が飛び交う間に噂話へ発展することがある。 |

現地協力社員巻き込み |

従業員告知が近づくにつれ、現地対象会社の協力社員巻き込みが不可避になってくるが、誰をどのように巻き込むべきか慎重なプランニング、実行が必要になる。 |

現地対象会社のキーマンには親会社の利益のために働いていただく必要があり、そのためには機密保持の貫徹が可能な精神力、部下からの信頼の厚さ、実務に対する明るさが条件となる。また、期待役割を着実に遂行してもらうためのインセンティブ・プランも検討の俎上に乗る。 |

地方政府 |

従業員告知の前に、地方政府への事前相談(根回し)を行い、会社解散・清算に係る非公式の同意を得ることが強く推奨される。 |

現在では外資系企業の会社解散・清算に係る政府の承認は原則不要4 である一方、解散・清算プロセスにおける地方政府の影響力は未だに大きい。中国の地方政府は税収がある種のノルマであり、外資系企業の進退に関しても利害関係者として直接的・間接的に介入するケースがあるため、円滑に手続きを進めるうえで地方政府の理解・協力姿勢を得ることは事実上不可欠である。 |

従業員告知 |

従業員告知は中国拠点閉鎖のプロセスにおいて最大のリスクイベントであり、綿密な事前プランニングが求められる。 |

好待遇の外資系企業で働く従業員がある日急に拠点閉鎖を告知されることはまさに「青天の霹靂」であり、十分な納得感を得られない場合には反発から集団的要求に発展するケースがある。(ここ数年においても告知日当日に従業員から詰め寄られる等の騒動が起きた事例が確認されている。)そのため、告知の段取りのプランニングに加え、既存労働契約の処理方法や解雇補償・再就職支援等を含めた”誠意ある”告知内容の検討が望まれる。 |

メディア |

中国市場・一般消費者に対するブランドイメージを維持できるようなメッセージ発信が検討される。 |

外資系企業(特に日系企業)が中国事業を撤退する際には、あたかも「中国を見限った」「当該事業の将来性はない」といった印象のスティグマが生じかねない。販売市場への影響や再進出の可能性を見据えたポジティブなメッセージ発信の検討が望まれる。 |

従業員補償 |

拠点閉鎖に伴い会社都合により従業員を解雇する場合、法定の解雇補償金(いわゆる「経済補償金5 」)の支給は必須であるが、法定水準からさらに上乗せでの金銭支給の検討が要される。 |

中国では退職金制度が一般的でないため、従業員側の補償金支払への要求は強く、法定水準に任意加算された金額が支給されることも多い。 |

従業員引き留め |

従業員告知後から事業を停止するまでの間、顧客への供給責任を果たすために、従業員の勤労モチベーションを維持する必要がある。 |

従業員は一般的により有利な条件を求めて容易に転職する傾向がある一方、解雇時に支払われる経済補償金が引き留め効果を有するため、数か月程度のリテンションであれば難しくない。ただし、さらに長期に及ぶ場合、生産協力金等のリテンション・プランが必要となる場合がある。

|

【② 資産処分、解散・清算プロセス(規制・手続き上の難所)】

項目 |

難所 |

背景要因 |

|---|---|---|

資産処分 |

不動産・動産のグループ内を含む譲渡先の決定に時間を要する。または、有償譲渡・グループ移管先が見つからず、無償での譲渡、または廃棄処分とせざるを得ない場合がある。 |

不動産に関して、原則として土地使用権と上物(建物)の一体での処分を検討することになる。(中国語:房随地走、地随房走)割当国有土地使用権6 である場合、第三者へ譲渡するために地方政府へ払下金を支払う必要がある点要留意。また、恒大集団が経営危機に陥ってから、不動産不況が続いており、昨今、民間企業は不動産譲受に消極的な傾向がある。 |

債務弁済 |

残債の弁済、清算資金の確保に当たり、資金調達(親会社による資金・資本支援)が必要になる場合がある。 |

解散・清算の前提8 においては、仮に清算にかかる費用で子会社が債務超過になることが見込まれる場合、親会社は出資金額以上の資金負担が必要になる。 |

解散・清算プロセス |

会社解散・清算の手続きは、様々な当局部門との折衝が必要であり、煩雑である。スムーズに進行した場合でも、一般に約10~12ヵ月程度の期間を要する。 |

元々は裁量の強い認可制(現在では届出制)と行政全般の非効率さを反映し、解散・清算手続きに際しては時間・工数ともに負担が大きい。(ただし、近年では電子申請の導入により簡便性が大きく改善している。未だ電子申請に対応できていない地方政府もあるので、個別事案に照らして確認が必要) |

税務調査 |

税務/税関登記の抹消を申請後、必ず税務部門から過去の納税状況に関する調査が入り、長期間の調査により税務/税関登記抹消が遅延するリスクがある。 |

税務当局の徴税姿勢は強硬であり、清算時税務調査では無理筋に近い追徴課税要求がなされる可能性もある。(納税者の責任による未納または過少納税の時効は5年または10年、脱税行為とみなされた場合は無期限に追徴可能。) |

III. 全体設計・計画、および個別対策検討の必要性

「事業撤退」には往々にしてネガティブなイメージが付き纏うが、それは見方を変えればある事業が成長のピークを終えた時に当該事業への再投資を止めて他の事業への再投資を行う投資サイクルの一端と言える。前述のとおり中国事業撤退には難所が伴うが、一方でこうした高いハードルを乗り越えて中国事業撤退を果たす外資系企業も多く存在する。本稿では紙面の関係により前述の難所に対する個別の対策に関しては割愛するが、肝要なのは、中国事業撤退の要所、その背景要因を理解したうえで、個別の企業事情も踏まえた全体設計、撤退計画および個別対策を練ることである。また、それらプランニングを現場に任せ切りにするのではなく、まずは親会社により主導することが、機密保持のうえでも、適切に実態把握し、迅速に意思決定するうえでも肝要であると想定している。

1 2024年2月19日付Bloomberg「中国への直接投資、23年は30年ぶり低水準-外資が資金引き揚げに動く」もっとも、当然ながら対中直接投資減少の全てが外資による中国事業縮小・撤退によるものではない。(この点は、みずほリサーチ&テクノロジーズ調査部アジア調査チーム 主任エコノミスト 月岡直樹氏の2024年2月28日付「中国の対内直接投資急減の実相」が参考になる。)また、JETROが日系企業向けに行ったアンケート(「2023年度 日本企業の海外事業展開に関するアンケート調査」)によれば日系企業の対中投資意欲は、欧米企業と比較して、相対的に安定的と見られる。一方、日系企業においても、中国子会社の営業利益は2022年から2023年にかけて若干の悪化トレンドにあり、全体としては中国市場における足元の経営の厳しさが窺える。(JETRO「2023年度 海外進出日系企業実態調査| 中国編」より)

2 外資独資企業の撤退ルートとしては大きく持分譲渡、解散・清算、減資、破産清算という法的スキームが挙げられる。(もっとも外資系企業が中国事業を撤退する場合に減資および破産清算が採用される事例は未だほとんどない。)本稿では一般に所要期間・費用の面で持分譲渡よりも難度が高い解散・清算を念頭に置いている。

3 通常、事業停止までの期間は、意思決定の精度・スピードを高めるため、親会社主導で秘密保持を維持しながら撤退プランニングを進めることが望ましい。

4 かつて外資系企業の会社解散・清算は商務部門の審査認可が必要とされていたが、2016年10月の管理制度改正以降は事業がネガティブリスト(中国語:負面清単)上の規制業種に該当しない外資系企業は、会社解散・清算に際して商務部門への届出のみで良いとされている。

5 中国では、使用者(会社)の都合により従業員との労働契約を解除又は終了する場合、使用者により労働者へ「経済補償金」と呼ばれる解雇補償金を支払うことが定められている。(労働契約法第46条)法定の経済補償金の計算方法は、大雑把に「勤続年数に応じた支払月数×平均月給」と理解することができる。(労働契約法第47条)なお、地方により法令の解釈に若干の差がある点も留意されたい。

6 政府部門による許可を得て、補償・安置等の費用のみ支払い、或いは無償で企業へ引き渡した土地使用権を指す。これに対し、払下国有土地使用権は、企業が地方政府と払下契約を締結し、払下金を支払うことで、一定期間の引き渡し、使用が可能な土地使用権を指す。払下国有土地使用権の場合、通常、特別な事由がなく、譲渡の法定要件を満たせば、自由に譲渡が可能である。

7 掲載日現在、機械設備を含む「その他物品」の場合、税関の監督管理期間は3年間と定められている。《中華⼈⺠共和国税関輸出入貨物減免税管理弁法》

8 本稿では、撤退スキームとして中国会社法に基づいた任意の解散・清算を前提としており、企業破産法に基づく破産清算は想定していない。かつて外資系企業の破産清算申し立ては基本的に裁判所に受理されなかったところ、昨今では地方裁判所での倒産の専門法廷が整備され、外資系企業の破産清算も可能性がゼロではないと考えられるが、依然として今後の中国での事業展開やレピュテーション上の懸念が大きく、特に世界的ブランドを有する外資系企業としては通常採用し難い選択肢である。

9 中国における外資系企業の対外借入可能額は、投注差方式、マクロプルーデンス方式のいずれかの選択適用となる。

10 日系企業の場合、例えば従来特定子会社ではなかった対象子会社が増資により特定子会社に変更となる場合には、通常日本の証券取引所における適時開示が必要とされる。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

※本稿の内容は、掲載日時点の情勢、法令・規制、その他公表されている情報に基づいており、掲載日以降の外部環境の変化、発生事象により、記載事実に変更が生じる点ご留意いただきたい。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

ターンアラウンド&リストラクチャリング

シニアコンサルタント 池田 悠輔

(2024.6.11)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

プロフェッショナル

宮原 智也/Tomoya Miyahara

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

橋本知一/Tomokazu Hashimoto

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

関連サービス

シリーズ記事一覧

- Financial Advisory Topics シリーズ記事一覧

ファイナンシャルアドバイザリーに関するホットトピック解説や事例紹介、新規サービス紹介などを中心にお届けします。