資本市場を生き抜くための経営判断 ブックマークが追加されました

ナレッジ

資本市場を生き抜くための経営判断

Financial Advisory Topics 第42回

目次

- Ⅰ. はじめに - 上場企業を取り巻く現状

- Ⅱ. ソフトロー厳格化の影響 (アクティビストの台頭)

- Ⅲ. 上場維持のために必要な改革

- Ⅳ. MBOによる上場廃止

- Ⅴ. まとめ - クライアント企業への提言

■ テーマ

資本市場を生き抜くための経営判断

■ 章構成と骨子

- はじめに - 上場企業を取り巻く現状

- ソフトロー厳格化の影響 (アクティビストの台頭)

- 上場維持のために必要な改革

- MBOによる上場廃止

- まとめ - クライアント企業への提言

Ⅰ. はじめに - 上場企業を取り巻く現状

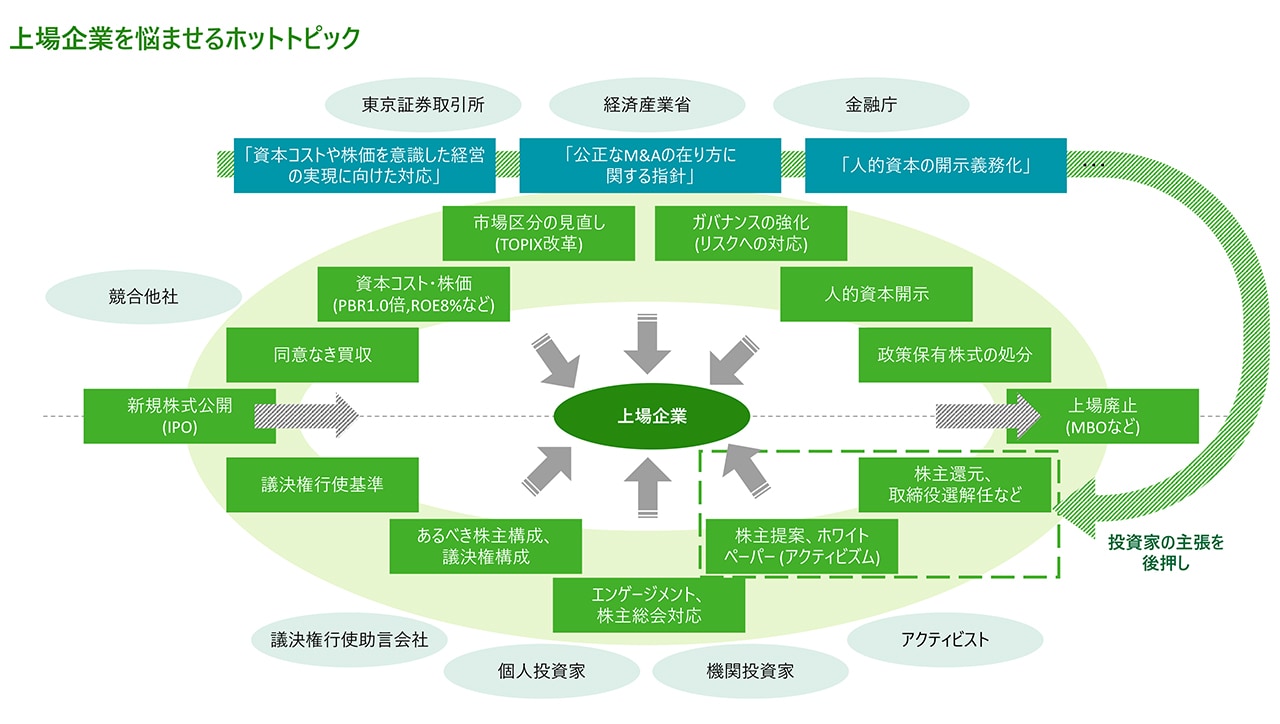

現在、日本の上場企業は多くの悩みを抱えている。

その主な要因は、資本市場からの強い圧力に他ならない。代表的な例として、東京証券取引所によるコーポレートガバナンス・コードや、「資本コストや株価を意識した経営の実現に向けた対応」などの指針が挙げられ、前者は上場企業に求められるガバナンス基準を示し、後者は資本コスト及び株価に対する意識に言及し、日本の上場企業の多くがROE 8%未満、またはPBR 1.0倍割れであることを問題視している。

これらの指針は法的拘束力を持たないがソフトローとして機能し、上場企業に実質的な準拠を求め、準拠できない場合にはその理由を対外的に説明する義務が生じ得る。上場企業は単に損益計算書 (P/L) 上の利益を追求するだけでは不十分であり、賃借対照表 (B/S、バランスシート)を基にした資本効率性を考慮しながら、投資家への利益還元を前提とした企業価値の向上が求められ、それらを実現可能なガバナンス体制であることを証明しなければならなくなった。

つまりは企業運営の複雑性が増し、従来の事業面での成長戦略に加え、株主還元、資本政策、ガバナンス強化といった観点から、企業価値の複合的な向上が強く求められるようになり、上場企業はますます厳しい目に晒されることとなった。経営陣は、経営の自律性を保ちながらも、ステークホルダーたる株主をより強く認識することを余儀なくされている。

東証は資本市場活性化を名目に上場基準の厳格化を進めており、適切に対応できなけない企業に対して資本市場からの退場を促している。TOPIX改革を進め、対象銘柄数の大幅な削減を企図するなど、まさに「上場に値しない企業は淘汰されるべし」というメッセージを発しているに他ならない。もはや"comply or out"の状況が明確になりつつあり、上場に対して無邪気な姿勢は許されていないのだ。

(図1)

日本の資本市場は新たなフェーズに突入したと言える。

上場企業の経営陣は、投資家との対話を深めながら資本政策やガバナンス強化に取り組み、企業価値向上に向けた透明性の確保と説明責任を果たすなど、弛まない努力を強く義務付けられるようになった。

Ⅱ. ソフトロー厳格化の影響 (アクティビストの台頭)

近年、機関投資家、特にアクティビストと呼ばれる投資家が経営への介入を積極的に行い、その影響力を強めている。アクティビストは主に企業価値を短期的に最大化することを目的としており、株価を引き上げるための改革を強く求める。具体的には、取締役の選解任や資産売却、事業ポートフォリオ改革などの提案が行われ、単に株主提案を通じて行動するだけでなく、公開キャンペーンとしてWebサイトでホワイトペーパーを公開したり、大規模な説明会を実施したり、水面下で経営陣に接触 (エンゲージメント) するなど、さまざまな手法を駆使して経営陣に圧力をかける。

そして彼らの主張には、しばしば「ソフトローへの準拠」が根拠として用いられる。本来、日本の資本市場を活性化するために厳格化されたソフトローを、アクティビストは自身の利益を確保するための道具としてある種利用しているとも言え、この状況に対し忸怩たる思いを抱く企業経営者も少なくないだろう。しかし、現状ではその圧力は依然として強まる一方であり、止める術はない。

有力アクティビストファンドの代表は、このように述べている。「上場とは、資本市場に対して、持続的な企業価値向上を目指すことを公約したことである。よって、自社で成長の実現が出来ないのであれば、MBOをするか、株主と協働して取り組みを進めていくことしかないのである。」

殆どの企業は永続的な存続を目指しており、外部からの圧力に直面した際には、存続の形を「上場維持」と「上場廃止」といった選択肢の中で模索する。通常はまず上場維持を基本線として対策を講じるだろうが、一方で上場廃止という選択肢も複眼的に検討しなければならない。言うまでもなくこの選択は企業にとって極めて重大な意思決定であり、熟考を要する。

しかし、いずれの選択肢を選んだとしても、いばらの道であることに変わりはない。経営陣はそれぞれの選択肢のメリット・デメリットを理解したうえで、迅速かつ果断な経営決断をしなくてはならないのだ。

Ⅲ. 上場維持のために必要な改革

アクティビストの多くがキャピタルゲインの獲得を目的としていることを踏まえ、株主価値の最大化に向けた改革を進めることで株価を飛躍的に向上させ、"exit"を促す戦略がある。これには企業側は一定、アクティビストの要求に応じる形となるかもしれないが、株主還元や不採算部門の売却、ガバナンス強化などを行う必要がある。しかし、成功すればアクティビストは株式を売却し利益を確定させ、介入を終了することが考えられる。

株価の向上には、機関投資家による株価の購入がキードライバーであり、より高い成長が見込まれる銘柄として資本市場にアピールする必要がある。この時に意識すべきことは、戦略の「実現可能性」が問われていることだ。いくら趣向を凝らした計画を立てても、その実現可能性がある程度保証できなければ、資本市場から評価を受けることはできない。

この観点からまず着目すべきは、資本政策の強化である。資本構成を見直し、あるべきBSの姿に至るまでの株主還元や投資方針を明らかにする。これは自社の意思決定のみによって、期間および総量をコントロールすることが可能であるため、資本市場からの評価を得やすい。

ガバナンスも同様に、自社の意思決定によって取締役会や監査機能の高度化が可能であり、また投資家との対話を積極的に行うことを対外的に示すことで、資本市場からの信頼を得ることが可能となる。

もちろん、事業戦略の蓋然性を極力高めることは非常に重要だ。しかし、業務効率化や非中核事業の売却などを通じた収益性向上施策は、その効果を発現するために長期でのリードタイムを必要とするケースもあり、また事業環境の変化など自社単独でのコントロールが効かない要素は排除できず、100%の実現可能性を担保し切れない。M&Aによる成長計画なども同様であり、そもそも出モノに左右され絵に描いた餅に終わってしまった経験をお持ちの方もいるはずだ。

まず確実に達成可能な資本政策を提示して、投資家の関心を引き寄せたうえで、可能な限り蓋然性を高めた事業戦略によって納得感を獲得しながら、ガバナンスを含むESG戦略にて実現可能性の確からしさを補強する。このように三位一体となって打ち出す経営計画こそ、企業価値を向上させるのだ。

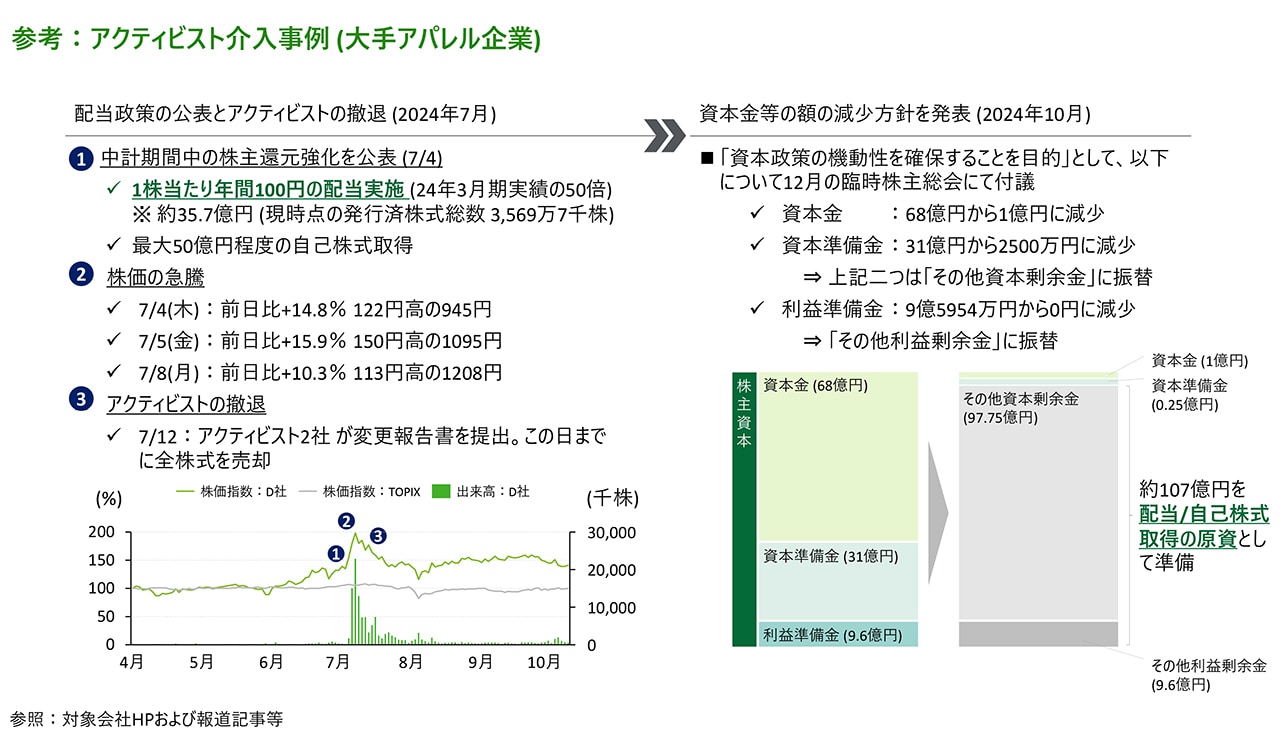

前章の繰り返しになるが、重要なことは、経営判断に迅速さが求められているという点だ。アクティビストに深く侵食される前に、議決権構成が健全なうちに、改革の手を打たなくてはならない。下記図2では、ある大手アパレル企業はアクティビストへの対抗策として大幅な株主還元方針を示し、撤退させることに成功した事例を示している。しかし、アクティビスト撤退後も、公約した株主還元の原資確保のために、資本構成は大きく変容を余儀なくされており、その爪痕の大きさがうかがえる。

(図2)

①処置可能な段階で外科手術=改革に踏み切れるか、②好機と捉え企業価値の向上により経営を1つ上のステージに到達させる勇気を持っているか、③ただ還元を垂れ流すのではなく適正な資本政策を見極めることができるか、様々な側面で経営陣の技量が試されている。

Ⅳ. MBOによる上場廃止

外部圧力に耐えきれず上場維持が困難であると判断した場合、独立的な経営を維持するのであれば、企業はMBO (マネジメント・バイアウト) を選択し、上場廃止を決断することになる。MBOは、経営陣が既存の株主から自社株を買収し経営権を取得する手法であり、これにより外部の干渉から解放され、短期的な業績変動に影響されることなく経営戦略の遂行・意思決定に集中できるようになる。

しかし、MBOの実施にはデメリットも付きまとう。まず、株式買収のために借入等を組み合わせた資金調達を慎重に行う必要があるが、その結果として金融機関やプライベートエクイティファンドとの結びつきが強くなる可能性がある。すると、本来、不特定多数の株主の影響を排除して自由を手に入れるための上場廃止のはずが、結果的に特定のスポンサーの関与が増大し、その意向に経営が左右されかねない状況に陥る可能性があるのだ。

また、従来投資家によって監視されてきた経営の規律が、自社単独で担保されるか不透明だ。経営判断に偏重が生じる可能性を、企業側は自らの手によって排除しなくてはならない。例えその義務から解放されたとしても、上場時と同様に適切なモニタリング機能によるガバナンスを維持し、また対外的な開示を続けるなど、規律を保つ工夫を強いられることにもなるだろう。それは上場しているときよりも難易度が高いかもしれないのだ。

さらに、東証はMBO実施企業に対して説明義務の厳格化を求めている。不当に低い価格でMBOが成立した場合に起こりうる少数株主への不利益を排除するために、手続きや価格などの取引条件の適切性について、企業は従来よりも明確な説明をしなくてはならない。このルールは今春にも適用される見込みであり、軽々な上場廃止の判断に歯止めがかけられることになる。

このように、上場廃止に至る道のりも多難なものであり、たとえ上場廃止を果たしたとしても薔薇色の未来が待ち受けているわけではない。経営者はそのような要素を踏まえ、上場廃止後の戦略を描いたうえで、実施の是非を決断しなくてはならない。

Ⅴ. まとめ - クライアント企業への提言

資本市場における上場企業への要求は、アクティビストの攻勢を中心に、今後も緩まることはないだろう。むしろ、資本コストに関する指標はさらに高い水準に引き上げられ、ガバナンスにおいても更なる多様性を確保した監督体制が求められるなど、ますます厳しさを増すことが予想される。MBOではなく、他社傘下に入る形での上場廃止も、今後は積極的な選択肢となり得るだろう。

とはいえ、どんな状況においても肝要なことは、果断な経営判断が求められるという点である。上場を維持するにせよ廃止するにせよ、経営陣は各企業の存在意義、ビジョン、矜持などと照らし合わせながら、最善の道を選択しなければならない。まさに、自社固有の独自性が表れる、極めて重要な経営判断と言えるだろう。

この判断に際して留意しなければならないことは、必要な判断材料を十分に集めることである。上場維持のためには何が必要か、上場を廃止する場合、何を犠牲にしなければならないのか。ごく当たり前に聞こえるかも知れないが、正確かつ十分な判断材料がない中で闇雲に判断することは、絶対に避けなければならない。

現在の資本市場における圧力を糧にし、好機と捉え乗り越えられる企業にこそ、更なる飛躍が可能となる。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

ストラテジー 五十嵐 直行

監修

デロイト トーマツ エクイティアドバイザリー合同会社

代表執行役社長 古田 温子

(2025.3.19)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

シリーズ記事一覧

- Financial Advisory Topics シリーズ記事一覧

ファイナンシャルアドバイザリーに関するホットトピック解説や事例紹介、新規サービス紹介などを中心にお届けします。

プロフェッショナル