PPAにおける使用権資産の公正価値評価 ブックマークが追加されました

ナレッジ

PPAにおける使用権資産の公正価値評価

PPAにおける使用権資産の公正価値評価を実施するにあたっての検討プロセスの解説

PPAにおいて、対象会社がIFRS適用会社であり、固定資産台帳に土地リース資産または建物リース資産が計上されている(使用権資産が存在する)場合における、公正価値評価の実施・検討プロセスについて解説します。

PPAにおける使用権資産の公正価値評価プロセス

PPA(パーチェスプライスアローケーション)は、合併・買収を行った際、取得した被合併・買収会社の資産・負債の全てを公正価値(時価)にて評価し、自社の連結財務諸表に取り込むことが要求されている会計処理です。合併・買収の対象となる会社の固定資産台帳に土地リース資産もしくは建物リース資産が計上されている場合、当該金額はリース負債(リース契約の期間を通じて支払われる賃借料の現在価値とリース終了時に見込まれる支払額の現在価値の合計)をベースに算定されたものとなっています。PPAにおいては、一定の条件のもと当該資産について公正価値評価が必要となります。

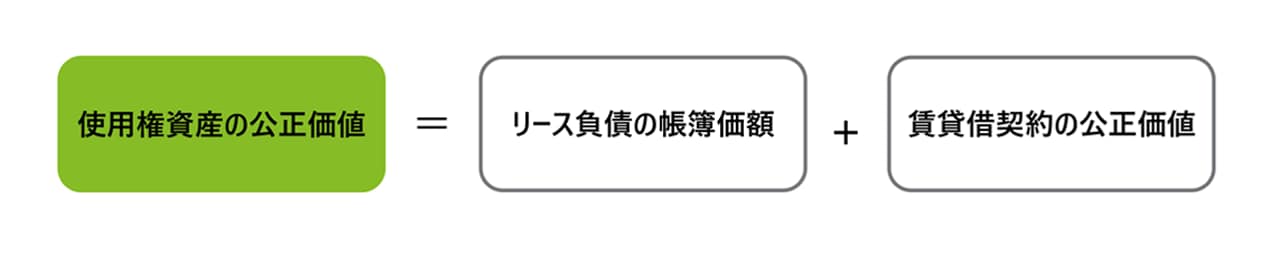

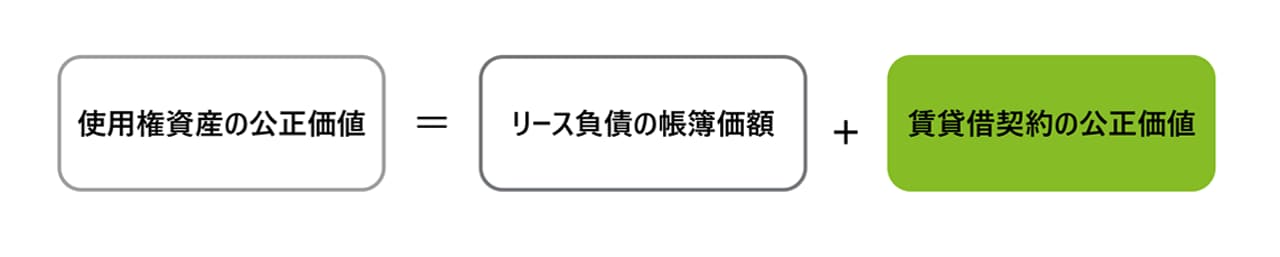

使用権資産の公正価値は以下のとおり構成され、「リース負債の帳簿価額」に「賃貸借契約の公正価値」(有利契約・不利契約)を反映したものとなります。なお、ここでは実務上論点となることが多い賃貸借契約の公正価値評価の部分に焦点を当てるため、リース負債の帳簿価額については対象企業の帳簿価額が採用された場合を前提とします。

参考:IFRS 3.28B

The acquirer shall measure the lease liability at the present value of the remaining lease payments (as defined in IFRS 16) as if the acquired lease were a new lease at the acquisition date. The acquirer shall measure the right-of-use asset at the same amount as the lease liability, adjusted to reflect favourable or unfavourable terms of the lease when compared with market terms.

使用権資産の公正価値を構成する賃貸借契約の公正価値評価にあたって、まず以下のプロセスを経る必要があります。なお、JGAAPについても、今後、リース会計が改定された場合、同様の対応が求められます。

賃貸借契約の内容確認について

使用権資産の公正価値を構成している賃貸借契約の公正価値評価において、重要となる賃貸借契約の内容の確認ついて説明します。

賃貸借契約の公正価値を構成する要因の特徴としてとして以下の2点が挙げられます。

① 契約当事者間で結ばれた書面上の契約により、条件が定義されている。

② 有期契約であることが多いが、契約書上あるいは慣例として更新可能なことが多い。

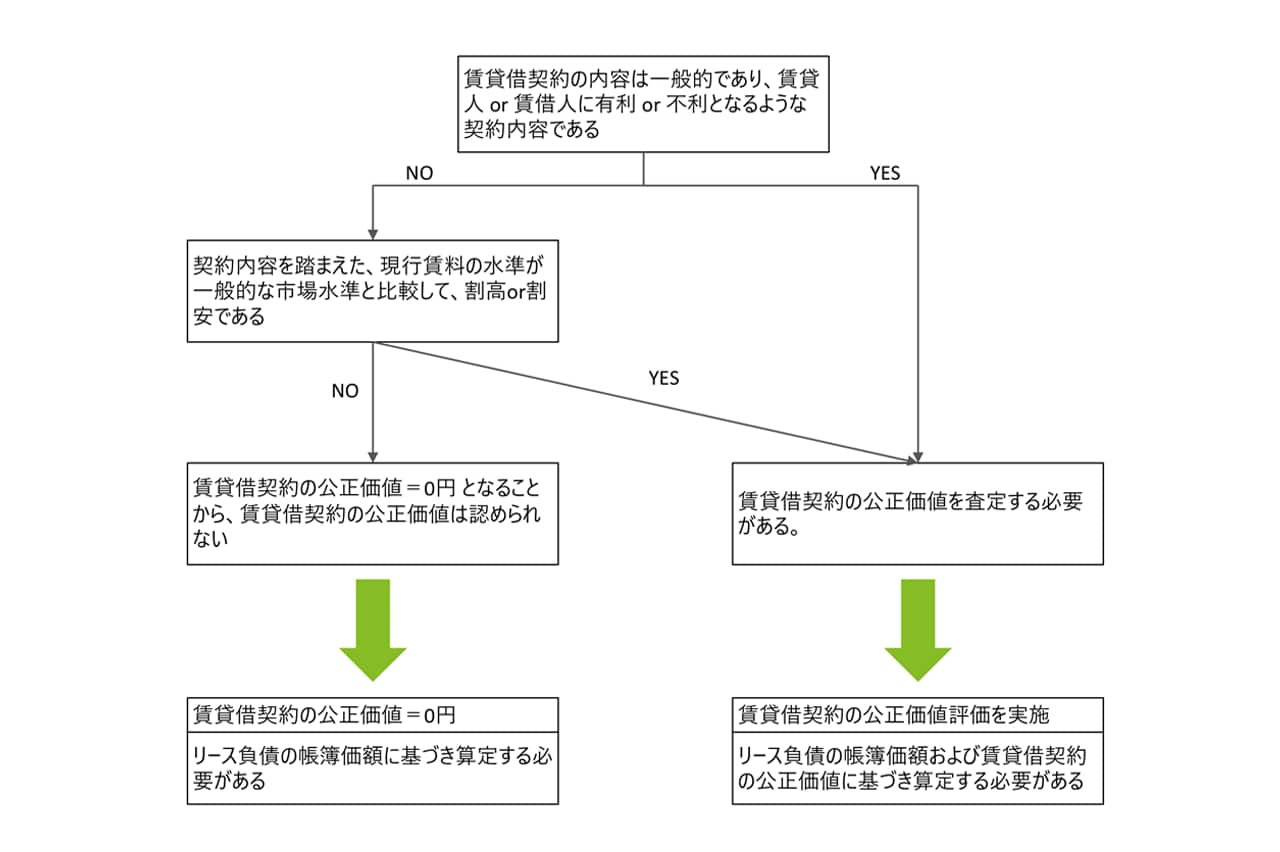

一般的に契約は、締結する当事者双方とも何らかの経済的なメリットを得ることを目的に取り交わされますが、そのメリットは締結後にマーケットや当事者のニーズや環境変化によって有利にも不利にも変化するものです。したがって、契約に基づく無形資産はこの契約の有利・不利性に着目するものであり、基準日時点における一般的な条件より有利・不利であるかが焦点となります。

上記で記述した賃貸借契約の有利・不利に関する判断プロセスとしては以下のプロセスで検討をすることとなります。

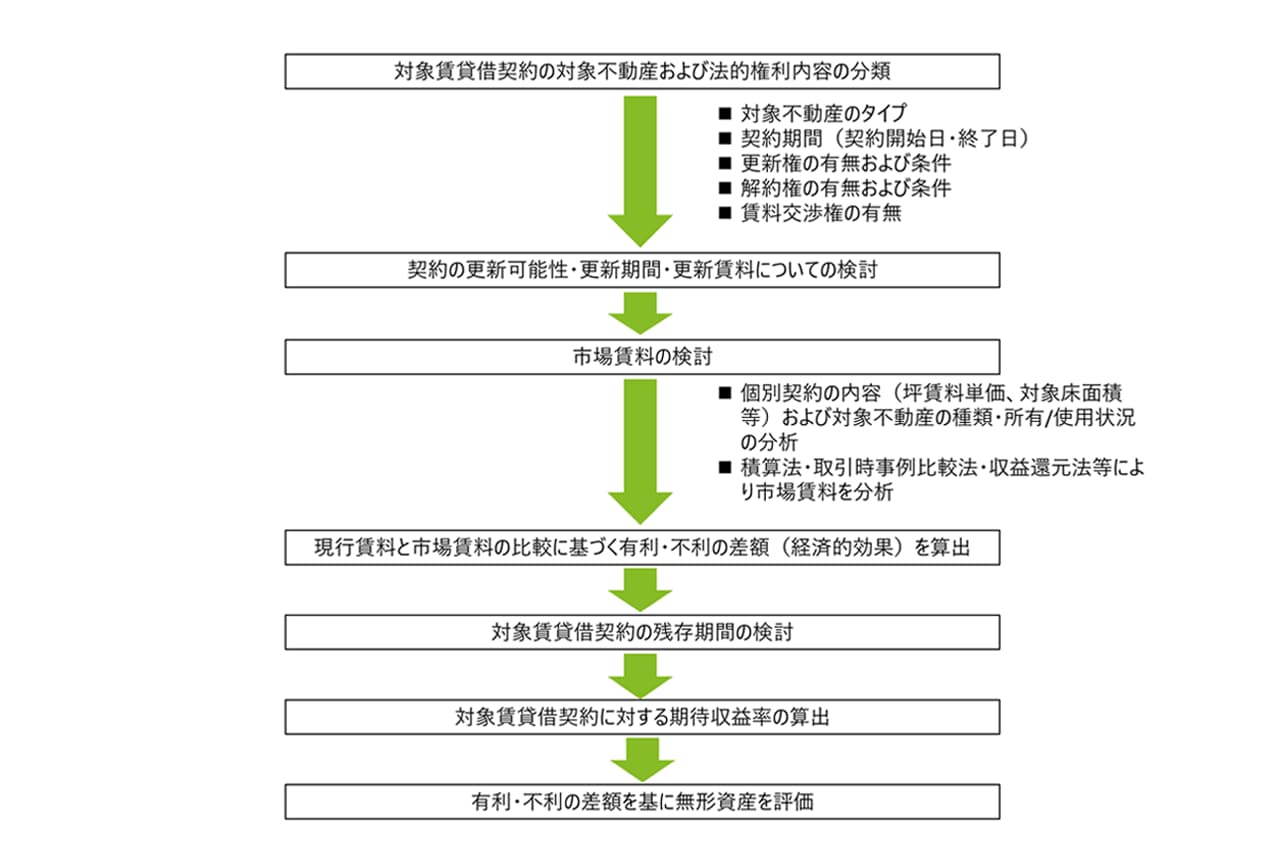

まず、賃貸借契約をレビューし、対象不動産のタイプ、現行賃料、賃借総面積、契約期間、解約条項、更新条項、賃料改定条項、その他制約条項を把握します。また、現地調査および不動産登記簿謄本等で不動産の所有関係・不動産全体および賃貸借対象部分の使用状況を把握します。

対象賃借不動産の契約条件、権利関係、使用状況等を把握したうえで、対象賃借不動産に類似する不動産にかかる成約賃料を参考に対象賃借不動産の市場賃料を算出することになります。

賃貸借契約(リース契約)の公正価値評価については、市場賃料を査定し、賃貸借契約の内容から合理的な収益期間を勘案して収益還元法により査定します。詳細については、別途ナレッジで掲載されている「賃貸借契約(リース契約)の公正価値評価について」をご参照ください。

【参考】PPAにおける借地権の評価について

固定資産台帳にリース資産が計上されていなくても、公正価値評価が必要となる場合があります。具体的には、対象会社が建物を所有し、土地部分を賃借している場合の借地権が対象となります。

不動産鑑定評価基準(各論第1章)によると、借地権の存在は必ずしも借地権の価格の存在を意味するわけではありません。借地権の価格は借地借家法(廃止前の借地法を含む。)に基づき土地を使用収益することにより借地権者に帰属する経済的利益(一時金の授受に基づくものを含む。)を貨幣額で表示したものとされています。そして、この経済的利益は以下の2点と定義されています。

① 土地を長期間占有し、独占的に使用収益し得る借地権者の安定的利益

② 借地権の付着している宅地の経済価値に即応した適正な賃料と実際支払賃料との乖離及びその乖離の持続する期間を基礎にして成り立つ経済的利益の現在価値のうち、慣行的に取引の対象となっている部分

したがって、上記の観点から経済的利益が認められない場合、借地権価格は生じておらず、借地部分の価値は0円となります。一方で、経済的利益が認められる場合は、借地権付建物として評価することとなります。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

不動産アドバイザリー

シニアマネジャー 成田 正憲

マネジャー 遠藤 友輔

(2024.10.25)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

プロフェッショナル

伊藤 雅之/Masayuki Ito

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

その他の記事

賃貸借契約(リース契約)の公正価値評価について

賃貸借契約(リース契約)の公正価値評価を行う際に留意すべきポイント

不動産利回りと追加借入利子率(使用権資産)

使用権資産の算定に当たって用いる割引率(追加借入利子率)と不動産利回りの関係