前例のないビジネス:バンキング業務におけるESG ブックマークが追加されました

ナレッジ

前例のないビジネス:バンキング業務におけるESG

環境・社会リスク管理(ESRM)の一般的なプラクティスと制度的な課題

金融機関において、環境・社会リスク管理(ESRM)のプロセスが導入されることが一般的になりつつある。本レポートでは、ESRMが金融機関のデューデリジェンスや適切なリスク管理の標準的な一業務になりつつあるという背景に加えて、新しい制度上の問題も検討する。

多くの銀行やその他の金融機関において、最近では、環境・社会にまつわるリスクを扱ったり、そのありうる悪影響を軽減したりするプロセスの中に、環境・社会リスク管理(ESRM: Environment and Social Risk Management)が織り込まれてきている。

金融機関がこのようなプロセスを導入するのは、大きく二つの理由がある。一つは、このようなリスクへの対処に失敗すると、顧客の将来の収益源や、ひいては財務上の返済能力に影響を与えうることを理解しているためである。もう一つは、資金のゲートキーパーとしての銀行やその他の金融機関に対して、彼らのステークホルダーが、環境・社会リスクの把握方法に関した透明性やコミットメントを示すことを、ますます要求してきているためである。

重要なのは、潜在的に重大な環境問題や社会問題が特定されても、すぐさまその顧客を取引対象から除外するわけではないことである。多くの場合、金融機関は顧客と協働して、顧客の業務に関連する環境・社会リスクとその影響についてより明確に理解し、互いの長期的利益を守る適切なセーフガードを構築しようとする。このため、ESRMは、信用リスク、オペレーショナルリスク、レピュテーションリスクの観点からビジネスにとって意味があるだけでなく、顧客が事業を展開するコミュニティや環境をもサポートするものであると言える。

なお、最近可決された米国における州政府法案のなかには、ESRMプラクティスを環境・社会リスクが高いとみなされがちな産業に対する新しい差別と認識し、その問題への対処を目的としたものがある。「フェア・アクセス」法とも呼ばれるこの法律は、金融機関が投融資の意思決定の際に環境・社会・ガバナンス(ESG)要因を考慮することを阻止しようとするものであり、そのようなプラクティスが特定の産業を不当に差別しうるという解釈に基づいている。

こうした動きは一部の金融機関を苦しい立場に追い込み、米国における収益源を少なからず脅かし、一部は市場から撤退するものさえも出てきている。このような制度は、資金調達の選択肢を狭めることで、影響を被るコミュニティにおいてクレジットの利用可能性を妨げ、調達コストを増加させるという逆効果を生む可能性がある。

本レポートでは、ESRMが金融機関のデューデリジェンスや適切なリスク管理の標準的な一業務になりつつあるという背景に加えて、こうした新しい制度の問題も検討する。また、先進的なESRMプログラムの基盤を形づくる個々の定量的リスク分析に焦点を当てることにより、金融機関が自らの環境・社会リスクの意思決定をどのように正当化できるかについてのガイダンスを提供することを目的としている。

板挟みの状況

2020年、米国通貨監督庁(OCC)は、銀行による民間産業への差別を禁じるフェア・アクセス規則案を提出した。これは、気候変動などを理由に特定の産業との取引を制限するようなESG方針を採用している銀行に対して、そのような差別的扱いを禁止するものである。

提出された規則案は異議申立てを受け、翌年に次の米国政権まで保留された1。にもかかわらず、この規則案は地元産業を保護しようとする州の法律に影響を与えた。例えば、2021年9月にテキサス州で施行された新法では、州の行政機関が、化石燃料や銃器業界の企業に懲罰的なESG方針を有する銀行と取引することを禁止している2。2020年5月、フロリダ州は州独自のフェア・アクセス法を制定し、銀行が政治的意見や所属政党などの要因、またはESG格付けや社会的信用格付けに基づいて、顧客に対する金融サービスを拒否または中止する「安全でない、不健全な慣行」を実施することを違法とした3。テネシー州とオクラホマ州はその後独自のフェア・アクセス法を可決し、少なくとも他に8州が同様の措置を検討している4。

2023年11月、OCCの法務顧問は、管轄下にある全ての認可銀行および連邦貯蓄組合のCEOに書簡を送り、これらの法律の「安全性と健全性、顧客に対する公正性と齟齬のない」銀行サービスの提供能力に対して与えうる悪影響について懸念を表明した5。書簡はまた、認可銀行にアテステーションなどの要件を課す州法は、「連邦法に基づくOCCが独占的に持つ検査権と矛盾している可能性がある」と述べている6。

一部の州で可決されたこれらの新しいフェア・アクセス法は、他の地域における環境・社会リスクの報告に関する開示義務と矛盾する可能性がある。例えば、企業サステナビリティ報告指令(CSRD)は、5万社を超えるグローバル企業に対して、自社のバリューチェーン内の環境・社会リスクをどのように管理しているか、詳細を開示するよう求めている。さらに、カリフォルニア州、ニューヨーク州、ワシントン州などの州には、気候情報開示法(Climate Disclosure Law)があり、企業に対して気候関連の財務リスクとそれに対する適応計画を開示することを義務付けている。

テキサス州では、新法の結果、いくつかの銀行が州との取引を禁じられた7。州債の引受額の上位5行は、これまで債務の約35%を占めていたものの、この市場から撤退している。ペンシルバニア大学ウォートン校による新法の影響に関する最近の調査によれば、これらの銀行の撤退により競争が減少したことで、テキサス州の市は2億6,700万ドルも債券の利子を多く支払うことになる見込みであるとされている8。

一方、オクラホマ農村協会による委託調査では、エネルギー差別撤廃法(EDEA: Energy Discrimination Elimination Act)が施行されたことにより、同州自治体の借入費用が15.7%増加し、2024年4月時点で1億8,500万ドル近くの追加出費となったと推計している。結論として、同州で可決されたEDEAや類似の法令が「納税者の負担となり、重要な公共プロジェクトへの投資とその開発を妨げている」と本調査は述べている9。

テキサス州の制度モデルと類似した他の州法案を包括的に分析したところ、債券引受業者の一部が撤退を強いられ競争が阻害された場合、それら6つの州の納税者は調達金利の上昇によって最大7億800万ドルの追加負担に巻き込まれる可能性があると推計されている10。

通常のリスク管理への定着

この問題の核心は、銀行やその他の金融機関が、いかにして環境・社会の影響を自行の通常のリスク管理方針やプラクティスの一部として組み込むかである。実際の文書を読めばおおよそわかる通り、多くの州の法案や規制が疑念として示しているのは、銀行が、顧客の所属業種に基づき特定の企業とは取引しない旨を、経常的に仕分けし決定しているのではないかということである。

しかし、場合によっては、リスクがあるとみなされうる業種や事業活動における見込み顧客に対して、その環境や社会に関する履歴を考慮しないまま、信用供与をしたりその他の金融ソリューションを提供したりすることは、顧客の債務履行能力に影響を及ぼしうる要因を無視することになる。生産拡大のためのファイナンスを求めている炭鉱会社の例を見てみよう。当社の財務デューデリジェンスを行う際には、将来の需要や収益に劇的な影響を与える恐れがある、石炭からの撤退(や代替発電の義務化)に対する社会の圧力を考慮する必要がある。あるいは、別のケースとして、性別や人種の公平性に対する施策において常に低いスコアである企業への関与を考えてみよう。経営陣が公平性を支持していないという評判が広がれば、競争に必要な新しい人材を引きつけることができなくなるかもしれない。

銀行は通常、ESGのディスクロージャーの中で、高リスク業種に属する企業への融資に関する考え方の概要を示している。米国のある大手銀行は、環境・社会リスクに関連する業種に属する企業に融資を行っているが、その前に影響を慎重に評価し、「明確に定められた一連の国際基準とグッドプラクティスを適用して、環境・社会リスクとその影響を管理・軽減」するべく、顧客と協働していると表明している11。別の米国の銀行は、同行の環境・社会リスク方針枠組みの目的は、「センシティブな分野における取引や顧客関係について、効率的かつ一貫した方法で情報に基づいた決定を行う」のを支えることであると説明している。さらに、銀行のプロセスについて、「顧客別かつ案件別に行われ、通常業務における全ての取引および顧客に対する意思決定と同様、当行のリスク管理の枠組みにおいて評価対象となる様々なリスクを考慮する、ガバナンスレビューの対象となる」と説明している12。

したがって、ESRMのデューデリジェンスはリスクを把握する上で不可欠であり、対象のリスクを誤って扱うと、信用リスクからオペレーショナルリスク、市場リスクに至るまで、他のリスクを引き起こす要因となる。このような評価手続きは経常的に個別ケースに応じて行われるデューデリジェンスの一部であることから、新しいフェア・アクセス法の適用除外に該当するという強い論拠がある。例えば、テキサス州の法律は、「通常の事業目的」に資する活動について適用除外を定めている。フロリダ州の法律では、銀行は、現在の顧客や見込み顧客ごとに、個別に特有なリスク要因の分析に基づいて、サービスの提供または拒否を判断することが求められている。

適切に実行されれば、ESRMプログラムは両方の条件を満たすことができる。融資判断によっては、慎重を期す必要があるセンシティブな業種や地域において事業を展開している企業が該当することはあるだろうが、そうした評価は、顧客とのさらなるエンゲージメントの実施につながるはずであり、完全に取引を拒絶するわけではないだろう。2003年以降、38カ国の130の銀行が、国際金融公社(IFC)の環境・社会パフォーマンス・スタンダードに基づく一連のルールである「エクエーター原則」を採用している。この基準は、銀行が融資する大規模なインフラや産業向けのプロジェクトの環境・社会リスクを管理することを目的としている13。これらのルールは、リスクのある業種へのファイナンスを禁止するものではなく、むしろ、環境・社会の影響が「適切に管理されている」限り、前向きに進めることを銀行に認めている(詳細はIFCパフォーマンス・スタンダードの原文を参照)。

環境・社会リスクと影響の評価と管理は、他のリスクへの連鎖を防ぐだけでなく、より良い環境・社会の実現につながりうるエンゲージメントの機会を特定するのにも役立つ。企業がこのリスクを効果的に管理すると、その直接的な結果として、投資家やその他のステークホルダーが企業をより高く評価することを示す証拠は数多くある(下記「環境・社会リスクへの配慮は報われる」を参照)。

環境・社会リスクへの配慮は報われる

環境・社会リスク管理と財務パフォーマンス向上との間の強い関連性を論じている研究は多くある。最近の例をいくつか紹介しよう。

- 2021年、ある研究者グループが2009年から2018年までの「企業市民ベスト100社」をレビューしたところ、環境のサステナビリティへの取り組み、社会的に責任のある一貫した行動、堅固なコーポレートガバナンスと、市場価値の向上との間に直接的な関係がみられ、それらが将来の財務パフォーマンスの優れた予測因子であることが判明した14。

- 2022年に行われた類似の調査では、S&P500指数に含まれる150社の上場企業の財務データとESGスコアをレビューし、ESGパフォーマンスが優れている企業は同業他社と比較して財務パフォーマンスが高く、市場での評価も高いことが明らかとなった15。

- 2023年に3,332社を10年間にわたって調査したところ、大企業において、ESGパフォーマンスと企業パフォーマンスに正の相関があることがわかった16。

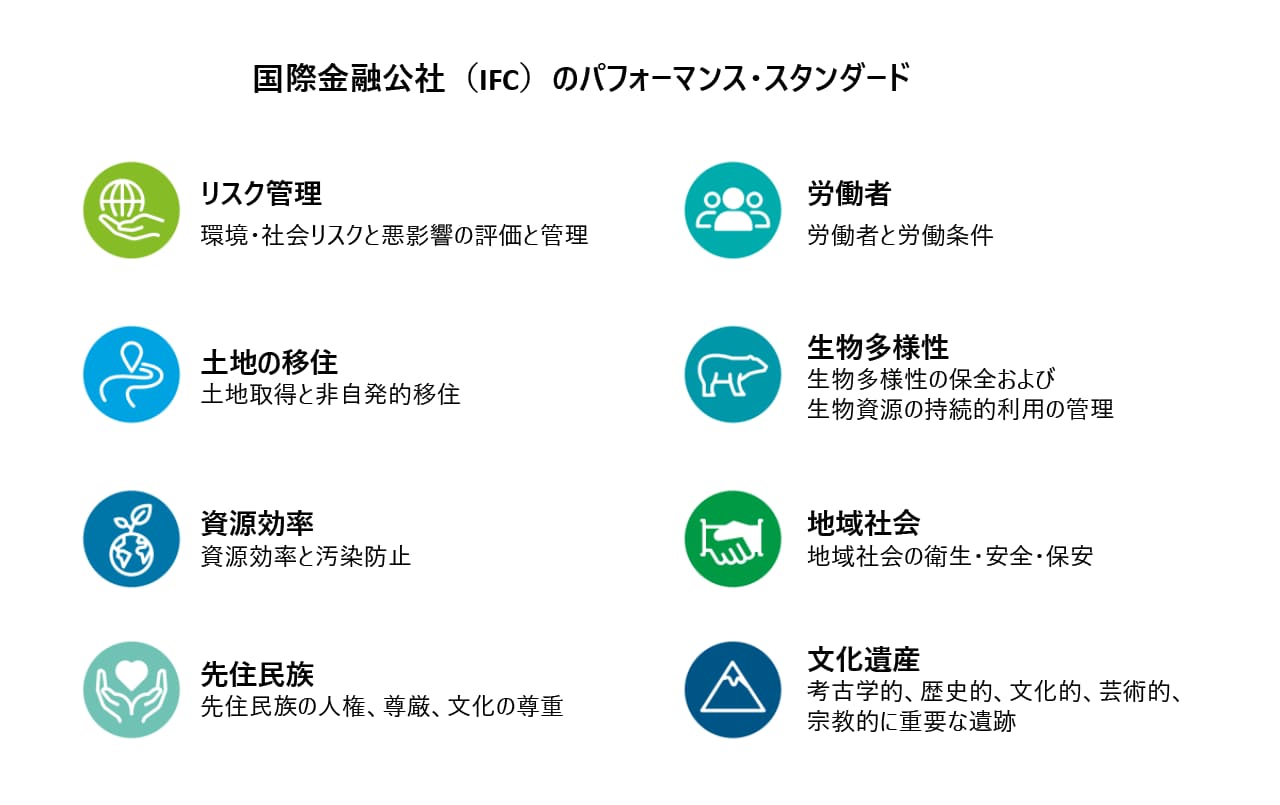

IFCのパフォーマンス・スタンダード

2006年に導入され2012年に改訂された、国際金融公社(IFC)の環境・社会の持続可能性に関するパフォーマンス・スタンダードは、IFCの顧客に「サステナブルに事業を行う方策として、リスクおよび影響を回避、軽減、管理する」ためのガイダンスを提供している17。その8つの基準は、様々な環境・社会リスクとその効果的な管理についてカバーしている。

※画像をクリックすると拡大表示します

エビデンスに基づくアプローチの採用

フェア・アクセス法の存在や、どのESRMプラクティスが適用除外されるのかといった多くの不確実性を前提とすると、銀行などの金融機関は、自行のリスク管理プログラムが強まる疑念に確実に耐えられるように尽力すべきである。ここで、デロイトによる、金融サービスの顧客に対するESRMプログラムの構築と高度化の支援は、以下の4つの原則に沿っていることを強調しておきたい。

#1:個別単位でリスク評価を行う

先進的なESRMプログラムは、顧客やサービスを提供するコミュニティにおいて、新たに出現し変化する環境・社会リスクを反映した形で、影響を受けるステークホルダーとの協議の上で策定される。広範なレベルで取引を審査して仕分けすることは、潜在的な問題を発見するのに役立つ一方で、ESGデューデリジェンス(ESGDD)は表面上の問題をさらに掘り下げ、個々のリスクとそれを軽減するために企業が取りうる適切な手順を検討する。

#2:定量的な手法を活用する

環境・社会リスクの可能性が高い顧客や取引を評価しスコアリングすることで、一貫性があり、客観的で、エビデンスに基づくアプローチが可能になる。この点で有用なツールの一つに、環境・社会リスク格付けがある。これは数値スコアを取引に付与するもので、対象企業の事業に関する環境・社会リスクレベルとリスク管理の適切性に基づき、その能力、コミットメント、実績などの要因が考慮されている。このスコアが高いからといって、必ずしも取引関係を排除するわけではない。単に注意信号がついただけであり、サステナブルな金融ソリューション(本シリーズの次回レポートで着目する)を通じて対処できる可能性がある。

#3:エスカレーションの機会を備える

他の種類のリスクと同様に、金融機関は環境・社会リスクの管理に関して複数の防衛線を堅持し、1線部署の担当者が、リスク管理、コンプライアンス、内部監査などの人員と協調するのを妨げる障壁を取り除くことが不可欠である。これを実現する方法の一つは、様々な本部部署、リスク管理プログラム、ビジネスラインを横断した複数の責任者によって構成される、ガバナンス決定委員会を設立することである。

ESRMと2線のリスク管理プログラムとの連携を強化することで、他のリスクのドライバーとしての環境・社会リスク要因の管理を向上させることができる。また一方で、ESRMとフロントビジネスとの協業関係を強化することで、新たな市場機会を産み出せる可能性もある。例えば、水不足に苦しむ地域で事業を行う公益企業に対して使途自由のローンを検討している銀行は、再生水プログラムの実施を(コベナンツ条項などにより)条件として付与できるかもしれない。そうすると、そこにサステナブル・ファイナンス担当部署によるソリューション提供の機会が生まれる可能性がある。

#4:業界へのエンゲージメントを優先する

ESRMは「ノー」と言うためのもののではない。それは、環境・社会リスクの高い企業に対して、責任ある形で、持続可能で、経済的に、資金へのアクセスを提供するために必要な条件は何かという大局的な問いのためのものである。一度条件が特定されたら、顧客と協働して最善の道筋を見出すのは金融機関にかかっている。そうした具体的な議論なしに短絡的にまとめ上げて判断を下すことは、相互に利益をもたらす可能性のある解決策を切り捨てているだけである。

ESRMは前進のかなめ

適切に設計されたESRMプログラムは、ポジティブな変化のための客観的で有意義な推進力として、その価値を証明できるとデロイトは確信している。ESRMプログラムによって得られる環境・社会リスクとインパクトに関する知識と理解が積みあがれば、経営者は、個々の取引に対して、戦略的な観点から全社的に考えたうえで、より良い意思決定を行うことができるだろう。

しかし、このような便益を十分に実現するためには、金融業界は、顧客や見込み顧客が環境・社会リスクをどのように管理しているかについて、相手に寄り添い、積極的に関与し、問いかけ、理解を深める必要がある。これが広く行われるようになれば、ESRMは自動的に否決フラグを立てるだけの存在ではなく、他よりも大きな助けを必要としている企業を識別するための仕組みとなり、自らのより持続可能で公平なビジネスプラクティスへの移行に資することになるだろう。

本ページに掲載されている情報は、Deloitte USが発表した内容をもとにデロイト トーマツ グループが翻訳したものです。和訳版と原文(英語)に相違がある場合は、原文を優先します。

原文(英語)は以下よりご覧いただけます。

執筆者

Monica O’Reilly

US Financial Services Leader

Deloitte & Touche LLP

Ricardo Martinez

Advisory Principal

Deloitte & Touche LLP

Rahil Banthia

Advisory Senior Manager

Deloitte & Touche LLP

Sarah Haley Knowles, Ph.D.

Advisory Senior Manager

Deloitte & Touche LLP

注釈

1. Office of the Comptroller of the Currency, “OCC Puts Hold on Fair Access Rule,” Jan. 28, 2021.

https://www.occ.gov/news-issuances/news-releases/2021/nr-occ-2021-14.html

2. Moran, Danielle, “Why Texas Is Banning Banks Over Their ESG Policies,” Bloomberg, March 20, 2024.

https://www.bloomberg.com/news/articles/2024-03-20/why-texas-is-banning-blackrock-citi-other-banks-over-esg-investing?sref=6ouNDd7w

3. Winston & Strawn LLP, “Florida House Financial Services Becomes Law: Takes Aim at ESG Principles, Creating a New “Unsafe and Unsound Practice” Standard for Financial Institutions Doing Business in Florida,” May 3, 2023.

https://www.winston.com/en/insights-news/florida-house-financial-services-bill-becomes-law-takes-aim-at-esg-principles-creating-a-new-unsafe-and-unsound-practice-standard-for-financial-institutions-doing-business-in-florida

4. Sullivan & Cromwell LLP, “States Require ‘Fair Access’ to Financial Services,” May 1, 2024.

https://www.sullcrom.com/insights/memo/2024/May/States-Require-Fair-Access-Financial-Services

5. OCC, “Letter to Chief Executive Officers of All National Banks and Federal Savings Associations on Uniform Federal Banking Standards,” November 2023.

https://www.occ.treas.gov/publications-and-resources/publications/banker-education/files/letter-to-chief-executive-officers.html

6. Ibid.

7. Texas Comptroller of Public Accounts, “Texas Comptroller Glenn Hegar Announces Update to List of Financial Companies that Boycott Energy Companies,” Nov. 1, 2023.

https://comptroller.texas.gov/about/media-center/news/20231101-texas-comptroller-glenn-hegar-announces-update-to-list-of-financial-companies-that-boycott-energy-companies-1698777763111

8. Garrett, Daniel; Ivanov, Ivan, “Gas, Guns, and Governments: Financial Costs of Anti-ESG Policies,” Jacobs Levy Equity Management Center for Quantitative Financial Research Paper, March 11, 2024.

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4123366

9. Oklahoma Rural Association, “Unintended Consequences of the Energy Discrimination Elimination Act in Oklahoma,” April 22, 2024.

https://www.oklahomarural.online/_files/ugd/283c8e_ea08d46831cd42798bd4c400bce0140e.pdf

10. Econsult Solutions Inc. memorandum, “ESG Boycott Legislation in States: Municipal Bond Market Impact,” Jan. 12, 2023.

https://econsultsolutions.com/wp-content/uploads/2023/01/Sunrise-ESG-boycott-Impact_FINAL.pdf

11. Citigroup, Environmental and Social Policy Framework, July 2024.

https://www.citigroup.com/rcs/citigpa/storage/public/Environmental-and-Social-Policy-Framework.pdf

12. Bank of America, Bank of America Corporation Environmental and Social Risk Policy (ESRP) Framework, December 2023.

https://about.bankofamerica.com/content/dam/about/pdfs/environmental-and-social-risk-policy-december-2023.pdf

13. Equator Principles.

https://equator-principles.com/signatories-epfis-reporting/

14. Qureshi, et al. “Do ESG Endeavors Assist Firms in Achieving Superior Financial Performance? A Case for 100 Best Corporate Citizens,” SAGE, April-June 2021.

https://oda.oslomet.no/oda-xmlui/bitstream/handle/11250/2762526/21582440211021598.pdf?sequence=1&isAllowed=y

15. Ademi, Bejtush; Klungseth, Nora Johanne, “Does it pay to deliver superior ESG performance? Evidence from US S&P 500 companies,” Journal of Global Responsibility, Aug. 11, 2022.

https://www.emerald.com/insight/content/doi/10.1108/JGR-01-2022-0006/full/html

16. Chen, Simin; Song, Yu; Gao, Peng, “Environmental, social, and governance (ESG) performance and financial outcomes: Analyzing the impact of ESG on financial performance,” Journal of Environmental Management, November 2023.

https://www.sciencedirect.com/science/article/abs/pii/S0301479723016171

17. Ibid.

プロフェッショナル